Το αναθεωρημένο ΕΣΕΚ 2020 - Προτάσεις και παρατηρήσεις επικεντρωμένες στην Αγορά Ηλεκτρικής Ενέργειας

Στα μέσα Ιανουαρίου ο υπουργός ΥΠΕΝ κ. Σκρέκας παρουσίασε το αναθεωρημένο Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα (ΕΣΕΚ), στο οποίο περιλαμβάνονται στόχοι πιο φιλόδοξοι από αυτούς του ΕΣΕΚ του 2020.

Λεπτομερής και αναλυτική μελέτη του αναθεωρημένου ΕΣΕΚ αναμένεται να δημοσιευθεί τον προσεχή Απρίλιο.

Συνοπτικά οι βασικοί στόχοι του νέου ΕΣΕΚ είναι οι ακόλουθοι:

- Μείωση των εκπομπών αερίων θερμοκηπίου κατά 55% το 2030 σε σύγκριση με το επίπεδο του 1990 και επίτευξη κλιματικής ουδετερότητας το 2050.

- Οι ΑΠΕ καλύπτουν το 45% της κατανάλωσης Ηλεκτρικής Ενέργειας (Η.Ε.) το 2030.

- Ενεργειακή αποδοτικότητα το 2030 ίση με -13% συγκριτικά με την προβολή το 2030 του Σεναρίου Αναφοράς 2020.

- Ανάπτυξη βιοκαυσίμων, αύξηση παραγωγής Η2 από ΑΠΕ.

Οι παραπάνω στόχοι θα επιτευχθούν με :

- Ραγδαία ανάπτυξη των ΑΠΕ (φωτοβολταϊκών και αιολικών) με προσθήκη άνω των 12 GW μέχρι το 2030 με παράλληλη εκμετάλλευση του εναπομείναντος δυναμικού της χώρας.

- Ανάπτυξη της απαιτούμενης αποθήκευσης για παροχή υπηρεσιών εξισορρόπησης και σταθεροποίησης του Ηλεκτρικού Συστήματος (Η.Σ.), ώστε να καλύπτεται ταυτόχρονα η επάρκεια και η αξιοπιστία του Η.Σ. της χώρας (Μπαταρίες, αντλησιοταμίευση κλπ).

- Εξηλεκτρισμός των ελαφρών μεταφορών.

- Δημιουργία υποδομής για πέρασμα στην οικονομία του Η2.

Το αναθεωρημένο ΕΣΕΚ, όπως και τα προηγούμενα (ΕΣΕΚ 2020) έχουν συνταχθεί με βάση τα σενάρια και τα αποτελέσματα του μοντέλου προσομοίωσης PRIMES της εταιρείας Ε3-Modeling του ομότιμου καθηγητή Π. Κάπρου, ενός αποδεδειγμένα αξιόπιστου μοντέλου, που χρησιμοποιείται ευρέως και από άλλες Ευρωπαϊκές χώρες.

Σκοπός του άρθρου είναι η καταγραφή παρατηρήσεων αλλά και προτάσεων, μέσω των οποίων με την εφαρμογή τους, θα συμβάλουν στον καλύτερο προγραμματισμό και τον σχεδιασμό όλων εκείνων των ενεργειών που είναι απαραίτητες για την επίτευξη των στόχων του ΕΣΕΚ προς τον δρόμο της κλιματικής ουδετερότητας το 2050.

- Βέλτιστο μείγμα αιολικών/Φωτοβολταϊκών. Απαιτήσεις σε μονάδες αποθήκευσης στο Ηλεκτρικό Σύστημα (Η.Σ.) της χώρας. Επείγουσα αναγκαιότητα επενδύσεων σε μονάδες αιχμής (peakers) προκειμένου να ελεγχθεί η αισχροκέρδεια στην αγορά Η.Ε.

Με βάση τα δημοσιευθέντα στοιχεία από το αναθεωρημένο ΕΣΕΚ για το 2030 και το 2050, προβλέπεται η εγκατεστημένη ισχύς των Μονάδων παραγωγής και η ηλεκτροπαραγωγή να έχουν ως ακολούθως:

|

2022 (GW) |

2030 (GW) |

2050 (GW) |

|

|

Συμβατική Θερμική Παραγωγή |

8,6 |

7,6 |

5,3 |

|

Φωτοβολταϊκά |

4,8 |

14,1 |

34,5 |

|

Χερσαία Αιολικά |

4,6 |

7,1 |

17,3 |

|

Υπεράκτια Αιολικά |

0 |

2,7 |

10,5 |

|

Υδροηλεκτρικά (Υ/Η) |

3,2 |

4,0 |

4,7 |

|

Άλλα ΑΠΕ |

0,5 |

0,8 |

2,8 |

|

Σύνολο |

21,7 |

36,3 |

75,1 |

Πίνακας 1. Εγκατεστημένη Ισχύς Ηλεκτροπαραγωγών Μονάδων, Αναθεωρημένου ΕΣΕΚ 2023

|

2022 (TWh) |

2030 (TWh) |

2050 (TWh) |

|

|

Συμβατική Θερμική Παραγωγή |

28,2 |

12 |

10,7 |

|

Φωτοβολταϊκά |

7,5 |

10,6 |

56,5 |

|

Χερσαία Αιολικά |

10,8 |

19,8 |

34,4 |

|

Υπεράκτια Αιολικά |

0 |

18 |

57,4 |

|

Υδροηλεκτρικά (Υ/Η) |

4,3 |

7,1 |

7,1 |

|

Άλλα ΑΠΕ |

0,7 |

2,0 |

7,1 |

|

Πετρελαϊκοί |

5,1 |

1,9 |

0,4 |

|

Σύνολο |

56,6 |

71,5 |

173,7 |

Πίνακας 2. Ηλεκτροπαραγωγή Μονάδων (TWh), Αναθεωρημένου ΕΣΕΚ 2023

Το πρόβλημα της επιλογής του βέλτιστου μείγματος αιολικών/φωτοβολταϊκών αλλά και η βέλτιστη εγκατεστημένη δυναμικότητα Μονάδων αποθήκευσης σε ένα Η.Σ. είναι πολυπαραγοντικό. Για τον λόγο αυτό, θα πρέπει να ληφθούν υπόψη λειτουργικές παράμετροι, αλλά και συντελεστές κόστους, με τελικό στόχο την ταυτόχρονη επίτευξη των περιβαλλοντικών περιορισμών μείωσης εκπομπών αερίων θερμοκηπίου που θα οδηγήσουν στην κλιματική ουδετερότητα, αλλά κυρίως η παροχή στους Έλληνες καταναλωτές φθηνής Η.Ε. Στις λειτουργικές παραμέτρους είναι προφανές ότι τα φωτοβολταϊκά λειτουργούν κατά την διάρκεια της ημέρας, όταν υπάρχει ικανοποιητικό ηλιακό φως που μετατρέπεται σε Η.Ε. Τα αιολικά λειτουργούν όλο το εικοσιτετράωρο, με την προϋπόθεση, ότι υπάρχει ικανοποιητική ταχύτητα του ανέμου, ώστε να μετατρέπεται η κινητική του ενέργεια σε Η.Ε. Στις λειτουργικές παραμέτρους θα πρέπει επίσης να ληφθεί υπόψη, ο βαθμός φόρτισης ή συντελεστής εκμετάλλευσης της κάθε τεχνολογίας, με την έννοια του ποσοστού αξιοποίησης της συνολικής εγκατεστημένης ισχύος για παραγωγή ενέργειας στη περίοδο ενός έτος. Από τα δημοσιευθέντα στοιχεία του ΔΑΠΕΕΠ για το (2021) και (2022), προκύπτει για την Ελλάδα ένα μέσος συντελεστή φόρτισης 27% για τα αιολικά και 18% για τα φωτοβολταϊκά. Ο συντελεστής φόρτισης μεταβάλλεται από μήνα σε μήνα φθάνοντας στο μέγιστο για τα αιολικά τους χειμερινούς μήνες στο 38% και τους θερινούς μήνες στο 11%. Παρόμοιες μεταβολές παρουσιάζεται και για τον συντελεστή φόρτισης των Φ/Β, φθάνοντας στο μέγιστο τους θερινούς μήνες στο 22,5% ενώ τους χειμερινούς στο 9%. Για τις ανάγκες της μελέτης αυτής θα χρησιμοποιηθούν μέσοι όροι 27% και 18% αντίστοιχα, όπως αναφέρθηκε και προηγουμένως. Το κόστος εγκατάστασης για τα Φ/Β ήταν περίπου 712 €/kW το 2020, το οποίο εκτιμάται ότι θα μειωθεί στα 690 και 495 €/kW για το 2030 και το 2050 αντίστοιχα (ΕΣΕΚ 2020). Για τα χερσαία αιολικά ήταν περίπου 1200 €/kW το 2020, εκτιμάται δε ότι θα μειωθεί στα 1060 και 848 €/kW για το 2030 και 2050 αντίστοιχα.

Από τα προαναφερθέντα στοιχεία είναι προφανές ότι στη διάρκεια της ημέρας θα λειτουργούν τα Φ/Β, ενώ είναι επίσης προφανές ότι τα αιολικά είναι απαραίτητα για την στήριξη της ηλεκτροπαραγωγής κατά την διάρκεια της νύχτας, συνεπικουρούμενα από μονάδες αποθήκευσης ενέργειας σε περιπτώσεις άπνοιας, αλλά και κατά την διάρκεια της ημέρας σε περιπτώσεις με συνθήκες μεγάλης νέφωσης.

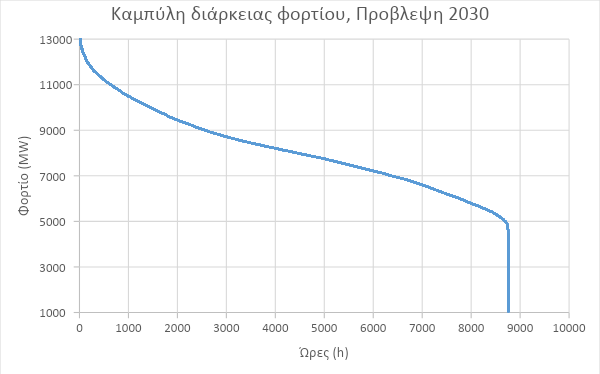

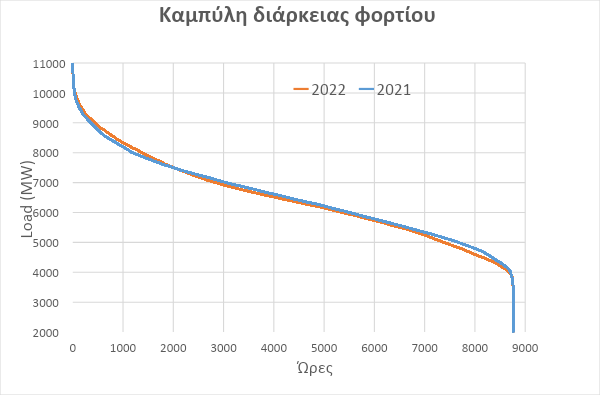

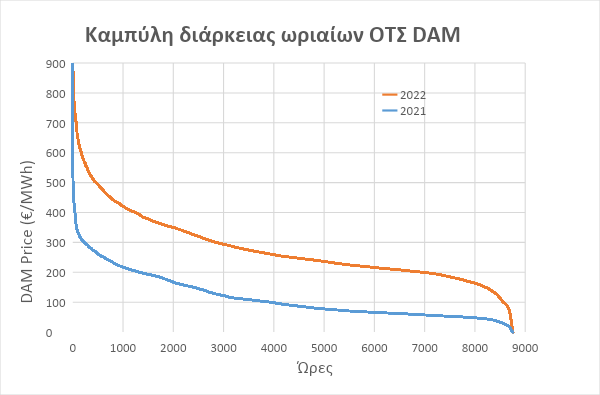

Στο Σχήμα 1 δίνεται η πρόβλεψη για την καμπύλη διάρκειας φορτίου στη χώρα μας, για το 2030. Στο Σχήμα 2 δίνονται επίσης οι καμπύλες διάρκειας φορτίου για το έτος 2021 & 2022, και στο Σχήμα 3 οι καμπύλες διάρκειας των ωριαίων τιμών ΟΤΣ, για τα έτη 2021 και 2022 της Ελληνικής αγοράς Η.Ε αντίστοιχα. Το μέγιστο φορτίο για το 2030 προβλέπεται να είναι περίπου 13000 MW και η συνολική ετήσια κατανάλωση ενέργειας σε 71,5 TWh, σύμφωνα και με το αναθεωρημένο ΕΣΕΚ 2020.

Για τον υπολογισμό της απαιτούμενης εγκατεστημένης ηλεκτρικής ισχύος των μονάδων διαφόρων τεχνολογιών για την κάλυψη της ετήσιας απαίτησης σε Η.Ε το 2030 των 71.5 TWh, θα χρησιμοποιηθεί η καμπύλη του Σχήματος 1 και η μεθοδολογίας που προτείνεται στη Βιβλιογραφία (Stoft, 2002).

Σχήμα 1. Καμπύλη διάρκειας φορτίου, Πρόβλεψη 2030

Σχήμα 2. Καμπύλη διάρκειας φορτίου 2021, 2022

Σχήμα 3. Καμπύλη διάρκειας ΟΤΣ 2021, 2022

Σύμφωνα με τον Stoft (2002), ένα Η.Σ. αποτελείται από τρείς ομάδες Μονάδων ηλεκτροπαραγωγής, ανάλογα με το κόστος παραγωγής. Τις Μονάδες βάσης που λειτουργούν όλο το εικοσιτετράωρο σε πλήρες φορτίο ως οι πιο φθηνές, οι ενδιάμεσες μονάδες που μειώνουν φορτίο στις ώρες χαμηλης ζήτησης έχοντας συντελεστή φόρτισης περίπου 50% με ενδιάμεσο κόστος λειτουργίας και τις μονάδες αιχμής (peakers), που λειτουργούν ορισμένες ώρες την ημέρα, αν βέβαια τις χρειάζεται το Η.Σ., ως πιο ακριβές συνήθως στις ώρες υψηλού φορτίου. Οι Μονάδες αιχμής έχουν διακοπτόμενη λειτουργία κατά την διάρκεια του 24ωρου, αυξημένες ικανότητες σε ρυθμούς αύξησης ή μείωσης φορτίου (ramp up, ramp down) και προφανώς είναι ευέλικτες Μονάδες, κατασκευασμένες για αυτόν τον διακοπτόμενο τρόπο λειτουργίας, που συνήθως είναι υδροηλεκτρικές Μονάδες, Μονάδες αποθήκευσης και μικρές ευέλικτες μονάδες Φ.Α. συνδυασμένου κύκλου.

Από τις ήδη υπάρχουσες σε λειτουργία θερμικές Συμβατικές Μονάδες, με βάση τα όσα προαναφέρθηκαν και τις παρακάτω παραδοχές, που στηρίζονται στην καθημερινή λειτουργία των μονάδων τα τελευταία χρόνια, την κοινή λογική και κυρίως το δημόσιο συμφέρον αλλά και τις υποχρεώσεις της χώρας μας για την κλιματική ουδετερότητα το 2050, σημειώνουμε τα ακόλουθα:

α) Το 2030 παραμένουν σε λειτουργία οι λιγνιτικές Μονάδες της Πτολεμαΐδας 5 και της Μελίτης συνολικής εγκατεστημένης ισχύος 1.000 MW. Οι Μονάδες αυτές είναι σύγχρονης τεχνολογίας , έχουν σύγχρονες εγκαταστάσεις αποθείωσης και μπορούν να λειτουργήσουν ως Μονάδες βάσης και πέραν του 2030. Για την κατασκευή των Μονάδων αυτών η ΔΕΗ και προφανώς ο Ελληνικός λαός έχουν πληρώσει δισεκατομμύρια ευρώ. Είναι λοιπόν αδιανόητο και πέραν πάσης λογικής, την στιγμή που άλλες Ευρωπαϊκές χώρες σε πολύ καλύτερη οικονομική κατάσταση από την δική μας (πχ. Γερμανία) να διατηρούν σε λειτουργία τις δικές τους λιγνιτικές Μονάδες μέχρι το 2050, ενώ εμείς, μια σχεδόν πρώην χρεωκοπημένη χώρα, με τεράστιο εξωτερικό χρέος, να πετάμε τα δισεκατομμύρια των ευρώ που έχουν επενδυθεί για την κατασκευή τους, για ιδεοληπτικούς λόγους. Οι προτάσεις που ακούγονται για μετατροπή της καινούργιας και πλέον αποδοτικής λιγνιτικής Μονάδας στην Ευρώπη, της Πτολεμαΐδας 5 σε μονάδα Φ.Α., είναι άνευ λογικής και δηλώνουν άγνοια για το πώς λειτουργεί η αγορά Η.Ε. Η Μονάδα αυτή, εκτός του ότι θα ξοδευθούν επιπλέον εκατομμύρια ευρώ πέραν των € 1,4 δις., που έχουν ήδη ξοδευθεί μέχρι σήμερα, αν μετατραπεί σε Μονάδα Φ.Α. θα έχει ένα βαθμό απόδοσης περίπου 50%, πολύ μικρότερο και των πλέον παλαιότερων υπαρχόντων προς απόσυρση μονάδων Φ.Α. συνδυασμένου κύκλου, και συνεπώς θα είναι η ακριβότερη Μονάδα Φ.Α. στην αγορά Η.Ε. στην χώρα μας και προφανώς όντας η ακριβότερη, θα δουλεύει για πολύ λίγες ώρες τον χρόνο - ίσως και ποτέ - κάνοντας έτσι την όλη επένδυση των πλέον των € 2 δις. ως την χειρότερη και πλέον ασύμφορη επένδυση που έγινε ποτέ στη χώρα μας.

β) Ως Μονάδες βάσης εκτός των δύο αυτών λιγνιτικών Μονάδων, συμπεριλαμβάνονται και οι τρείς σύγχρονες Μονάδες υψηλού βαθμού απόδοσης άνω των 63% των 800 MW εκάστη: σε δοκιμαστική λειτουργία (Μυτιληναίος), υπό κατασκευή (ΤΕΡΝΑ ΜΟΤΟΡ ΟΙΛ) και προς κατασκευή (Αλεξανδρούπολη), συνολικά 2.400 MW

γ) Από τις υπάρχουσες Μονάδες Φ.Α., οι νεότερες και πιο σύγχρονες σε λειτουργία (Μεγαλόπολη 5, Αλιβέρι 5, Κόρινθος και Protergia) στην συνέχεια της μελέτης θα θεωρηθούν ως ενδιάμεσες μονάδες (2.000 MW) και οι υπόλοιπες ως Μονάδες Αιχμής (2400 MW).

Όπως φαίνεται και στην καμπύλη διάρκειας φορτίου, πρόβλεψη 2030 (Σχήμα 1), οι Μονάδες βάσης που λειτουργούν με συντελεστή φόρτισης 100%, είναι οι Μονάδες που καλύπτουν φορτίο Συστήματος μέχρι 5.000 MW. Το φορτίο αυτό αντιπροσωπεύει επίσης το ελάχιστο φορτίο που αναμένεται τις βράδυνες ώρες. Οι Μονάδες βάσης θα καλύπτουν ζήτηση περίπου 5.000 MW X 8760 h, που ισούται με 43,8 TWh. Η ενέργεια αυτή θα καλύπτεται από συμβατικές θερμικές Μονάδες, που είναι οι δύο λιγνιτικές Μονάδες, του ΑΗΣ Μελίτης και της Πτολεμαΐδας 5, 1000 MW και από τις πιο σύγχρονες και πλέον αποδοτικές Μονάδες Φ.Α. 2400 MW, καθώς και από αιολικά και Φ/Β.

Κατά την διάρκεια της νύχτας το φορτίο καλύπτεται από τις συμβατικές θερμικές Μονάδες και τα αιολικά. Σε ειδικές περιπτώσεις υψηλών φορτίων το καλοκαίρι και το χειμώνα στις περιπτώσεις άπνοιας το φορτίο μπορεί να καλυφθεί και με την συνδρομή Υ/Η αλλά και μονάδων αποθήκευσης όπως οι μπαταρίες. Το μέγιστο φορτίο για το βράδυ, το καλοκαίρι ή το χειμώνα τις ώρες αιχμής για λίγες ώρες προβλέπεται να φθάσει και τα 8000 MW. Για τους υπολογισμούς λαμβάνουμε ως μέσο ελάχιστο φορτίο των 5000 MW που θα καλυφθεί από τις συμβατικές θερμικές μονάδες βάσης των 3400 MW από τις ενδιάμεσες θερμικές Μονάδες 2000 MW (το 60% περίπου της ικανότητας τους, (3400+2000) Χ 60% = 3240MW) και από τα αιολικά. Το υπόλοιπο φορτίο των περίπου 1760 MW θα καλύπτεται από τα αιολικά. Λαμβάνοντας υπόψη τον συντελεστή φόρτισης, όπως αναφέρθηκε προηγουμένως για τα αιολικά περίπου 27%, απαιτείται η εγκατεστημένη ισχύς των αιολικών να κυμαίνεται γύρω στα 1760/0,27 δηλαδή 6,5 GW, που θα καλύψει το φορτίο και την προβλεπόμενη ζήτηση σε Η.Ε. από τις μονάδες βάσης, καλύπτοντας παράλληλα και τη ζήτηση το βράδυ.

Η προβλεπόμενη ζήτηση σε Η.Ε. από τις μονάδες βάσης ίση με 43,8 TWh, θα καλυφθεί, όπως αναφέρθηκε προηγουμένως, από τις συμβατικές θερμικές Μονάδες από τις αιολικά και τα Φ.Β. Η ενέργεια που θα παραχθεί από τις συμβατικές θερμικές Μονάδες βάσης (βαθμός εκμετάλλευσης 85%, λόγω συντηρήσεων και απρόβλεπτων βλαβών) και τα αιολικά είναι ίση με:

Συμβατικές Θερμικές Μονάδες: 0,85Χ3400MW X 8760 h = 25,3 TWh

Αιολικά : 0,27 Χ 6500 MW X 8760 h = 15,4 TWh

Τα Φ/Β των μονάδων βάσης καλύπτουν την υπόλοιπη Η.Ε., αφού αφαιρεθεί η ενέργεια που καλύπτουν οι παραπάνω μονάδες βάσης συμβατικές και τα αιολικά δηλαδή τα 25,3+15,4 = 40,7 TWh, από τα 43,8 TWh, δηλαδή 3,1 TWh. Στην περίπτωση αυτή, λαμβάνοντας υπόψη τον συντελεστή φόρτισης των Φ/Β περίπου 18 %, η εγκατεστημένη ισχύς των Φ/Β, που θα καλύψουν την ζήτηση σε Η.Ε. από τις Μονάδες βάσης, όπως αναφέρθηκε και προηγουμένως, θα είναι 2 GW. (0.18 X 2000 X 8760=3,1 TWh). Τα παραπάνω δίνονται συνοπτικά και στον Πίνακα 3.

Πίνακας 3. Μονάδες Βάσης

|

Εγκατεστημένη Ισχύς (GW) |

Παραγόμενη Ενέργεια (TWh) |

|

|

Λιγνιτικά |

1 |

7,4 |

|

Φ.Α. |

2,4 |

17,9 |

|

Αιολικά |

6,5 |

15,4 |

|

Φ/Β |

2 |

3,1 |

|

Σύνολο |

11,9 |

43,8 |

Για τις ενδιάμεσες Μονάδες βάσης δεχόμενοι ένα ελάχιστο βαθμό φόρτισης 50% (τις ώρες χαμηλού φορτίου μειώνουν στα ελάχιστα την εγκατεστημένη ισχύ τους ή δεν λειτουργούν λόγω συντηρήσεων και απρόβλεπτων βλαβών, άρα παράγουν περίπου το ήμισυ της ετήσιας ικανότητας τους), το εμβαδό στο Σχήμα 1 που καλύπτεται από το φορτίο των 5.000 MW μέχρι τα 8,000 MW (αντιστοιχεί στο 50% των ετήσιων ωρών λειτουργίας, 8760/2=4380 ώρες), υπολογίζεται σε 19,7 TWh. Η ενέργεια αυτή θα καλυφθεί από τις υπάρχουσες ενδιάμεσες μονάδες Φ.Α. περίπου 2000 MW και από Φ/Β. Με ένα συντελεστή εκμετάλλευσης 50% οι ενδιάμεσες αυτές μονάδες Φ.Α. μπορούν να παράγουν ενέργεια 0,5 Χ 2000 Χ 8760 ίση με 8,8 TWh.

Η υπόλοιπη ενέργεια των 10,9 TWh θα παραχθεί από Φ/Β με εγκατεστημένη ισχύς ίση με περίπου 6,9 GW (0,18 X 6900 X 8760 = 10,9 TWh).

Πίνακας 4. Μονάδες Ενδιάμεσου Φορτίου

|

Εγκατεστημένη Ισχύς (GW) |

Παραγόμενη Ενέργεια (TWh) |

|

|

Φ.Α. |

2 |

8,8 |

|

Φ/Β |

6,9 |

10,9 |

|

Σύνολο |

8,9 |

19,7 |

Οι Μονάδες αιχμής (peakers) καλύπτουν το υπόλοιπο της προβλεπόμενης ετήσιας κατανάλωσης για το 2030, που δεν καλύπτουν οι Μονάδες βάσης και οι ενδιάμεσες Μονάδες. Η ενέργεια αυτή υπολογίζεται σε 8 TWh. Η ενέργεια αυτή θα καλυφθεί από τις υδροηλεκτρικές μονάδες Υ/Η, τα Φ/Β, μονάδες αποθήκευσης, από τις υπάρχουσες μονάδες Φ.Α. και ίσως από μικρές και ευέλικτες Μονάδες Φ.Α. συνδυασμένου κύκλου. Οι Μονάδες αυτές θα καλύπτουν το φορτίο μεταξύ 8.000 MW και 13.000 ΜW, περίπου 5.000 ΜW. Σύμφωνα με το αναθεωρημένο ΕΣΕΚ του 2030 η εγκατεστημένη ισχύς των Υ/Η θα είναι 4 GW και η ετήσια παραγωγή τους υπολογίζεται για το 2030 σε 7,1 TWh. Η εγκατεστημένη ισχύς των 4 GW, είναι πολύ δύσκολο έως αδύνατο να παραχθεί ταυτόχρονα από όλα τα Υ/Η λόγω τεχνικών κυρίως περιορισμών και των περιορισμών στη ροή των αλληλοσυνδεμένων Η/Υ κατάντη ή ανάντη και των περιορισμών στους ταμιευτήρες. Θεωρούμε σε συνεχή λειτουργία τα Η/Υ θα μπορούν για λίγες ώρες ημερησίως να δώσουν μέγιστη παραγωγή 2500 ΜW. Στην περίπτωση αυτή τα υπόλοιπα 2.500 ΜW θα καλυφθούν από τις ευέλικτες μονάδες Φ.Α., τα Φ/Β και τις Μονάδες αποθήκευσης. Στα 5.000 ΜW της εγκατεστημένης ισχύος θα πρέπει να προβλεφθεί και η απαιτούμενη εφεδρεία για την επάρκεια και αξιόπιστη λειτουργία του Η.Σ. Η απαιτούμενη ισχύς των Φ/Β υπολογίζεται σε 3,3 GW και προκύπτει αν αφαιρέσουμε από τα 5.000 ΜW την διαθέσιμη ισχύ των Η/Υ και των υπαρχόντων μονάδων Φ.Α (εκτός της Μονάδας Λαυρίου 4 που θα έχει αποσυρθεί έως το 2030), λαμβάνοντας υπόψη τον συντελεστή φόρτισης/βαθμό εκμετάλλευσης των Φ/Β περίπου 18%, 600/0,18 = 3,3 MW. Συνοπτικά για τις Μονάδες αιχμής θα έχουμε:

Πίνακας 5. Μονάδες Αιχμής (peakers)

|

Εγκατεστημένη Ισχύς (GW) |

Παραγόμενη Ενέργεια (TWh) |

|

|

Φ.Α. |

2,4 |

|

|

Υδροηλεκτρικά |

4 |

7,1 |

|

Φ/Β |

3,3 |

0,9 (4,3 Εφεδρεία) |

|

Σύνολο |

9,7 |

8 |

Συνεπώς από τους παραπάνω πίνακες 3, 4 και 5 προκύπτει η συνολική εικόνα για το 2030.

Πίνακας 6. Εγκατεστημένη Ισχύς (GW) και Παραγόμενη Ενέργεια (TWh), πρόβλεψη 2030

|

Εγκατεστημένη Ισχύς (GW) |

Παραγόμενη Ενέργεια (TWh) |

|

|

Λιγνιτικές |

1 |

7,4 |

|

Φ.Α. |

6,8 |

26,7 |

|

Υ/Η |

4 |

7,1 |

|

Αιολικά |

6,5 |

15,4 |

|

Φ/Β |

12,2 |

14,9 |

|

Σύνολο |

30,5 |

71,5 |

Από την σύγκριση των αποτελεσμάτων του Πίνακα 6 με τα δημοσιευθέντα στοιχεία των Πινάκων 1 & 2 του αναθεωρημένου ΕΣΕΚ 2030, προκύπτουν σημαντικές διαφορές για την εγκαταστημένη ισχύ και την παραγόμενη ετήσια ενέργεια. Πιθανόν στα δημοσιευθέντα στοιχεία του αναθεωρημένου ΕΣΕΚ 2030 να υπάρχουν τυπογραφικά λάθη για τα στοιχεία που αφορούν τον υπολογισμό της εγκατεστημένης ισχύος και της παραγόμενης ενέργειας για το 2030. Αν κάποιος κάνει έναν έλεγχο υπολογίζοντας τον συντελεστή φόρτισης από τα δημοσιευθέντα αυτά στοιχεία, προκύπτει για μεν το έτος 2022, από τα πραγματικά στοιχεία λειτουργίας, συντελεστής φόρτισης για τα Φ/Β και για τα αιολικά περίπου στο ίδιο μέγεθος με τις τιμές που χρησιμοποιούνται στην παρούσα μελέτη δηλαδή 18% και 27% αντίστοιχα. Αν όμως κάποιος κάνει τους ίδιους ελέγχους για το 2030 προκύπτουν τιμές της τάξης του 9% και 44% αντίστοιχα που προφανώς είναι λανθασμένες γεγονός που αποδεικνύει την ύπαρξη τυπογραφικών λαθών. Πέραν αυτών για να βγάλει κάποιος ασφαλή συμπεράσματα και να κάνει συγκρίσεις απαιτούνται δεδομένα που αφορούν την πρόβλεψη της καμπύλης διάρκειας φορτίου για το 2030 και επίσης δεδομένα τεχνικών περιορισμών, όπως αναμενόμενο μέγιστο φορτίο αιχμής και αντίστοιχα μέσο ελάχιστο αναμενόμενο φορτίο κατά την διάρκεια της νύχτας.

Στην προηγηθείσα μελέτη χρησιμοποιήθηκε η καμπύλη διάρκειας πρόβλεψης φορτίου για το 2030 ως βάση για την εκπόνηση της μελέτης. Συνήθως οι μελέτες που στηρίζονται στις καμπύλες διάρκειας φορτίου δεν μπορούν να λάβουν υπόψη όλες τις παραμέτρους ενός Η.Σ., δεδομένου ότι στηρίζονται σε εκτιμήσεις μέσων τιμών, που δεν λαμβάνουν υπόψη τις αναμενόμενες διαφοροποιήσεις αλλά και προκλήσεις στην επάρκεια και την αξιοπιστία ενός Η.Σ.. Επίσης δεν λαμβάνουν υπόψη την μεταβλητότητα της παραγωγής των ΑΠΕ στην διάρκεια του έτους και κατά την διάρκεια της ημέρας, αλλά και πιθανές αναμενόμενες επιπτώσεις από έλλειψη ισχύος ορισμένες ώρες το 24ωρο, που θα οδηγήσουν πιθανώς τις τιμές στην χονδρική αγορά Η.Ε. στα ύψη. Η εκ των πραγμάτων ολιγοπωλιακή διάρθρωση της αγοράς Η.Ε. στην χώρα μας και η ομολογουμένως κατοχή υπερβολικής ισχύος στην αγορά (market power) από τους συμμετέχοντες, οδηγεί τις τιμές στα ύψη. Το βέλτιστο μείγμα των διαφορετικών τεχνολογιών που μελετήθηκε προηγουμένως θα πρέπει να δώσει απαντήσει και λύσεις και σε αυτό το πρόβλημα. Συνήθως οι υψηλές τιμές προκύπτουν στις ώρες υψηλού φορτίου όπου δεν υπάρχει ικανοποιητική επάρκεια και προφανώς και ανταγωνισμός για την κάλυψη της ζήτησης, κυρίως σαν αποτέλεσμα του φαινομένου (duck effect). Είναι αναγκαίο λοιπόν στα πλαίσια του αναθεωρημένου ΕΣΕΚ, να δοθεί ιδιαίτερη προσοχή στην ύπαρξη ικανοποιητικής διαθέσιμης εφεδρείας Μονάδων αιχμής (peakers), που αφενός μεν θα καλύψουν την υψηλή ζήτηση αλλά και αφετέρου θα συγκρατήσουν τις τιμές και την ενδεχόμενη εμφάνιση πρακτικών κερδοσκοπίας από τους ισχυρούς παίκτες της αγοράς Η.Ε., όπως φαίνεται και στο Σχήμα 3. Είναι απαραίτητη συνεπώς η ύπαρξη ευέλικτων Μονάδων αιχμής οι οποίες με διακοπτόμενη λειτουργία για ορισμένες ώρες στο 24ωρο θα καλύπτουν την αυξημένη ζήτηση σε Η.Ε., τις πρωινές ώρες της ημέρας πριν την πλήρη λειτουργία των Φ/Β και τις απογευματινές ώρες λίγο πριν την δύση του ήλιου και την παύση λειτουργίας των Φ/Β (αντιμετώπιση του duct effect στην αγορά Η.Ε.). Οι ώρες αυτές υψηλής ζήτησης, πριν και μετά την παύση των Φ/Β υπολογίζονται σε περίπου 6 ώρες (3 ώρες το πρωί και 3 ώρες το βράδυ) το 24ώρο ή 2000 τον χρόνο που είναι οι ώρες, όπως αναφέρθηκε προηγουμένως, που πιθανόν θα λειτουργούν οι Μονάδες αιχμής. Προφανώς οι μονάδες αιχμής θα καλύπτουν επίσης και την υψηλή ζήτηση στην διάρκεια της ημέρας στις ώρες με υψηλή νέφωση. Οι μονάδες αιχμής λόγω του χαμηλού συντελεστή φόρτισης (2000/8760 = 23%) και των λίγων ωρών λειτουργίας τους (μέχρι 2000 ώρες τον χρόνο) θα αδυνατούν να καλύψουν τα κόστη τους και τα κεφάλαια της επένδυσης τους, ώστε να είναι βιώσιμες μόνο από έσοδα που θα λαμβάνουν από την λειτουργία της αγοράς Η.Ε. και για τον λόγο αυτό θα χρειασθούν στήριξη από τον Ρυθμιστή της αγοράς Η.Ε. την ΡΑΕ. Επειδή η λειτουργία τους είναι πολύ κρίσιμη για τον έλεγχο της κερδοσκοπίας στις ώρες υψηλού φορτίου, όπως τονίσθηκε προηγουμένως, η διαχείριση τους και η λειτουργίας τους, ανεξάρτητα από τον ιδιοκτήτη τους, θα πρέπει να καθορίζεται από την ΡΑΕ και τον Διαχειριστή του Η.Σ., τον ΑΔΜΗΕ και το κόστος λειτουργίας των συν το σταθερό τους κόστος και κάποιο ελεγχόμενο κέρδος, θα πρέπει να καλύπτεται από όλους τους συμμετέχοντες στην αγορά Η.Ε. ως επικουρική υπηρεσία σταθεροποίησης της αγοράς (scarcity balance). Επίσης θα πρέπει να διερευνηθεί η βιωσιμότητα των νέων υπό κατασκευή Μονάδων Φ.Α. 800 MW (ΤΕΡΝΑ-Motor Oil και Αλεξανδρούπολη) που πολύ πιθανόν από ενδιάμεσες μονάδες, μπορεί να καταλήξουν μετά το 2030 να λειτουργούν ως Μονάδες αιχμής, οι οποίες θα χρειάζονται να επιδοτούνται για να στηρίξουν την οικονομική τους βιωσιμότητα.

Στο Σχήμα 3 δίνεται η καμπύλη διάρκειας ΟΤΣ της DAM για τα έτη 2021 και 2022. Παρατηρούμε ότι οι τιμές κάτω των 2000 ωρών είναι υπερβολικές και πάνω από τις αναμενόμενες τιμές που θα περιλάμβανε το μεταβλητό κόστος και το σταθερό κόστος λαμβάνοντας υπόψη και τις επικρατούσες αντίστοιχες τιμές Φ.Α. Στις ώρες αυτές το φορτίο ξεπερνά τα 7.500 MW, όπου και μετά την απόσυρση των λιγνιτικών, οι υπάρχουσες συμβατικές Μονάδες και με την βοήθεια των Υ/Η αδυνατούν να καλύψουν το φορτίο χωρίς την στήριξη των εισαγωγών, οδηγώντας τις τιμές στα ύψη, αποδεικνύοντας με τα πραγματικά στοιχεία της αγοράς Η.Ε. τα κερδοσκοπικά παιγνίδια που παίζονται αυτές τις ώρες, λόγω έλλειψης μονάδων αιχμής.

Εδώ θα πρέπει να επισημανθεί για μια ακόμη φόρα το εγκληματικό λάθος της απόσυρσης των λιγνιτικών Μονάδων, χωρίς την αντικατάσταση τους από άλλες μονάδες ίσης ισχύος και ισοδύναμου βαθμού εκμετάλλευσης και προφανώς χαμηλού κόστους λειτουργίας. Η βεβιασμένη απολιγνιτοποίηση και η χειραγώγηση της αγοράς Η.Ε. με την τεχνητή έλλειψη ισχύος (έλλειψη προσφοράς/παραγωγής) φαίνεται ξεκάθαρα και στο Σχήμα 3, με το άλμα στις τιμές ΟΤΣ από το 2021 στο 2022, ειδικά στις ώρες χαμηλού φορτίου, όπου αντί να υπάρχει μια ομαλή μετάβαση από τις χαμηλές τιμές στις υψηλές τιμές λόγω τις αύξηση των τιμών στο Φ.Α., έχουμε ένα άλμα στα 200 €/MWh, ενδεικτικό της κυριαρχίας των Μονάδων Φ.Α. σε όλο το Η.Σ. σύστημα αντί των φθηνών Μονάδων από λιγνίτη και ΑΠΕ.

Το Σχήμα 3., δείχνει επίσης ξεκάθαρα την ολιγοπωλιακή διάρθωση της Ελληνικής αγοράς Η.Ε. και την κατοχή ισχύος στην αγορά (market power) στην διαμόρφωση των τιμών. Οι τιμές αυτές απέχουν πάρα πολύ από αυτές που θα προκύπτανε σε μια τέλεια ανταγωνιστική αγορά (perfect competition), όπου οι τιμές θα προσέγγιζαν το οριακό κόστος (marginal cost) των μονάδων, στόχο που «θεωρητικά» υποτίθεται ότι θα προσέγγιζαν οι αγορές Η.Ε. στην Ευρώπη με τις αλλαγές και τις προβλέψεις που έχουν εντάξει στο target model.

Είναι προφανές από τα παραπάνω, ότι είναι αναγκαίο η ύπαρξη άμεσα και πριν το 2030 μονάδων αιχμής κυρίως μονάδων αποθήκευσης ισχύος 4000 – 5000 MW με μπαταριές, που θα μπορούν να καλύψουν το Η.Σ. για πάνω από 6 ώρες το 24ωρο για περίπου 2000 ώρες τον χρόνο, και επίσης θα μπορούν με την κατάλληλη αξιοποίηση τους να ελέγχουν πιθανές κερδοσκοπικές ενέργειες στις ώρες υψηλής ζήτησης.

Το μοντέλο προσομοίωσης PRIMES δεν είναι πανάκεια που λύνει όλα τα προβλήματα και δίνει όλες τις απαντήσεις σε κάθε σενάριο και σε όλους τους περιορισμούς που αναφύονται από την πραγματική λειτουργία των Η.Σ. Για μια σφαιρική μελέτη του ΕΣΕΚ 2030, δεδομένου ότι για κάθε πρόταση και σενάριο του PRIMES, σημαίνει δέσμευση για αποφάσεις που θα κοστίσουν δισεκατομμύρια ευρώ σε αντίστοιχες επενδύσεις, θα πρέπει σε σχετική διαβούλευση να ληφθούν υπόψη μελέτες και απόψεις από άλλα μοντέλα προσομοίωσης του Η.Σ. για το 2030 που εφαρμόζονται σε άλλους φορείς, όπως ο ΑΔΜΗΕ, η ΡΑΕ αλλά και σε άλλα Ελληνικά Πανεπιστήμια με μεγάλη ερευνητική εμπειρία σε θέματα Η.Σ, όπως πχ το ΑΠΘ (Lakiotis et al, 2022). Ο μελλοντικός σχεδιασμός της λειτουργίας της Ελληνικής αγοράς Η.Ε., κυρίαρχο θέμα του ΕΣΕΚ 2030, , θα έχει προφανώς επιπτώσεις στην Ελληνική οικονομία, αφορά όλους και είναι θέμα που πρέπει να είναι ανοικτό σε δημόσια διαβούλευση και ανταλλαγή εποικοδομητικών επιχειρημάτων, που θα οδηγήσει τελικά σε αποφάσεις σύμφωνα με τις οδηγίες της Ε.Ε. για την κλιματική ουδετερότητα, πέραν από απολυτότητες και ιδεοληψίες παντός είδους.

2) Το Ηλεκτρικό Αυτοκίνητο, ως ανατρεπτική καινοτομία στην λειτουργία των Η.Σ. και της αγοράς Η.Ε.

Η πρώτη σημαντική καινοτόμος ανατροπή στο χώρο της Η.Ε. ξεκίνησε την δεκαετία του ’80. Στην δεκαετία του ΄80, ορισμένοι οικονομολόγοι «της απελευθέρωσης των αγορών» και του φιλελευθερισμού της παγκοσμιοποίησης αμφισβήτησαν το μοντέλο της καθετοποιημένης και κεντρικά ελεγχόμενης δημόσιας επιχείρησης, θεωρώντας ότι αυτό το μοντέλο αγοράς Η.Ε. είχε ολοκληρώσει τον κύκλο του, ισχυριζόμενοι ότι το μονοπωλιακό καθεστώς των καθετοποιημένων επιχειρήσεων Η.Ε., όχι μόνο αφαιρούσε το κίνητρο για την επιδίωξη κέρδους ως μέσου αποτελεσματικής λειτουργίας, αλλά οδηγούσε και σε περιττές επενδύσεις. Στις καθετοποιημένες δημόσιες ή ιδιωτικές μονοπωλιακές επιχειρήσεις, το κράτος καθόριζε την τιμή πώλησης στους καταναλωτές (όχι ο ανταγωνισμός και οι καταναλωτές με την ελεύθερη επιλογή τους) οι δε επιχειρήσεις ηλεκτρικής ενέργειας, όφειλαν να ελαχιστοποιήσουν τα κόστη τους εφαρμόζοντας στρατηγικές ελαχιστοποίησης του κόστους, έτσι ώστε το όποιο κέρδος τους να είναι ικανοποιητικό για την επιβίωση τους αλλά και για να στηρίξουν τις απαιτούμενες επενδύσεις για την ανάπτυξη τους, την κάλυψη των αυξημένων αναγκών των πελατών τους και την ανανέωση και εκσυγχρονισμό των εγκαταστάσεων και του εξοπλισμού τους. Οι υποστηρικτές των απελευθερωμένων αγορών υποστηρίζουν ότι με την διάσπαση των καθετοποιημένων εταιρειών στην παραγωγή και την προμήθεια Η.Ε., οι εταιρείες αυτές είχαν την δυνατότητα να ανταγωνιστούν ελεύθερα στην αγορά Η.Ε., με αποτέλεσμα τα κέρδη που θα προκύπταν μέσα από την συνεχή επιδίωξη για υψηλότερες αποδόσεις χάρη στην ύπαρξη του ανταγωνισμού, και η αποτελεσματικότερη αξιοποίηση των περιορισμένων πόρων θα ωφελούσε τελικά τους καταναλωτές (Kirschen and Strbac, 2019, Wood et al 2014). Όλα αυτά βέβαια ακούγονται σε ένα βαθμό λογικά, αλλά από την άλλη πλευρά κάποιος μπορεί να τα θεωρεί και πιθανώς αφελή. Ίσως να είδαμε μόνο το τυρί και να αγνοήσαμε τελικά την φάκα, γιατί το μόνο που απέμεινε από όλο αυτό το εγχείρημα, ήταν οι τεράστιες αυξήσεις στις τιμές στο ρεύμα στον τελικό καταναλωτή.

Αυτή ήταν η πρώτη καινοτόμος ανατροπή στο χώρο της Η.Ε. Η δεύτερη και πλέον επαναστατική είναι η ραγδαία είσοδος των ΑΠΕ και η αναπόφευκτη λόγω της στοχαστικότητας της παραγωγής των, ευρεία χρήση μπαταριών ως μέσο αποθήκευσης, εξισορρόπησης και παροχής επικουρικών υπηρεσιών μονάδων αιχμής (peakers), στα Η.Σ., κυρίως από τα ιδιωτικά επιβατικά αυτοκίνητα (Sioshansi, 2019).

Μια βασική παραδοχή με την οποία έχουν εκπαιδευθεί γενεές μηχανικών, είναι το «αξίωμα» θα μπορούσε να πει κάποιος, ότι δηλαδή η Η.Ε. δεν αποθηκεύεται και ότι η κατανάλωση πάντα ισούται με την παραγωγή και για το λόγο αυτό γίνεται εξισορρόπηση με την ρύθμιση της συχνότητας. Η εισαγωγή σε σημαντικό βαθμό της αποθήκευσης Η.Ε. με μπαταρίες, λόγω της στοχαστικότητας της παραγωγής των ΑΠΕ, καταρρίπτει αυτό το «Άγιο Δισκοπότηρο» της λειτουργίας των Η.Σ, (Sioshansi, 2019).

Τα ηλεκτρικά αυτοκίνητα και οι φορτιστές διπλής κατεύθυνσης (G2V) (Δίκτυο προς Όχημα) και (V2G) (Όχημα προς Δίκτυο) θα παίξουν αυτόν τον σημαντικό ρόλο παροχής υπηρεσιών αποθήκευσης μέσω των μπαταριών τους στα Η.Σ. Οι περισσότεροι ιδιοκτήτες επιβατικών αυτοκινήτων χρησιμοποιούν τα αυτοκίνητα τους κατά μέσο όρο 3-4 ώρες ημερησίως, για να πάνε στις δουλειές τους ή για να κάνουν τα ψώνια τους. Τις περισσότερες ώρες της ημέρας τα ιδιόκτητα επιβατικά αυτοκίνητα βρίσκονται παρκαρισμένα στους δρόμους των πόλεων ή σε παρκινγκ αναξιοποίητα. Διαβαίνοντας κάποιος, οποιονδήποτε δρόμο μιας πόλεως, θα παρατηρήσει εκατοντάδες ίσως και χιλιάδες αυτοκίνητα να είναι παρκαρισμένα στους δρόμους ή σε ιδιωτικά και δημόσια πάρκινγκ. Με την μετατροπή των συμβατικών αυτοκινήτων σε ηλεκτρικά, τα ιδιωτικά ηλεκτρικά αυτοκίνητα, μέσω των μπαταριών που διαθέτουν, θα αποτελέσουν μέρος του Η.Σ. για αξιοποίηση (μέσω arbitrage) για αγορά/φόρτιση τις ώρες χαμηλών τιμών και παραγωγή/εκφόρτωση τις ώρες υψηλών τιμών.

Με την αντικατάσταση των συμβατικών αυτοκινήτων από ηλεκτρικά αυτοκίνητα δημιουργείται αθροιστικά ένας τεράστιος χώρος αποθήκευσης Η.Ε. από την αξιοποίηση των μπαταριών τους που θα ανατρέψει εκ βάθρων την δομή των εταιρειών παροχής υπηρεσιών προμήθειας και παραγωγής Η.Ε. (Sioshansi, 2019). Εκτιμάται ότι 100.000 περίπου οχήματα συνδεδεμένα στο δίκτυο (V2G), μπορούν να προσφέρουν στο Η.Σ. περίπου 3-6 GWh εφεδρική ενέργεια, άμεση διαθέσιμη στο δίκτυο (Sioshansi, 2019). Το αναθεωρημένο ΕΣΕΚ μιλά για κυκλοφορία μέχρι το 2030, 800.000 ηλεκτρικών αυτοκινήτων στη χώρα μας. Για το 2050 προγραμματίζεται η καθολική απόσυρση όλων των συμβατικών αυτοκινήτων και η αντικατάσταση τους από ηλεκτρικά. Στη χώρα μας κυκλοφορούν 5,5 – 6 εκατομμύρια ιδιωτικά αυτοκίνητα. Είναι προφανές ότι η αντικατάσταση τους και η αξιοποίηση τους με τη χρήση έξυπνων φορτιστών διπλής κατεύθυνσης (G2V) και (V2G), δημιουργεί ένα τεράστιο αποθηκευτικό χώρο Η.Ε. από μπαταρίες που αναμένεται να αξιοποιηθούν στην αγορά Η.Ε. και από νεοεισερχόμενους παίκτες στην αγορά Η.Ε. (αντιπροσωπείες αυτοκινήτων, ασφαλιστικές εταιρείες, δήμοι και γενικά η αυτοδιοίκηση), (Sioshansi, 2019). Τα ηλεκτρικά αυτοκίνητα, όταν δεν χρησιμοποιούνται από τους ιδιοκτήτες τους, επειδή το περισσότερο χρόνο είναι παρκαρισμένα, μπορούν να αξιοποιηθούν ομαδοποιημένα σε μεγάλους αριθμούς και να παρέχουν στα Η.Σ. υπηρεσίες μονάδων αιχμής (peakers) και παροχής επικουρικών υπηρεσιών εξισορρόπησης, όπως πρωτεύουσα και δευτερεύουσα εφεδρεία.

Με βάση τα τελευταία διαθέσιμα στοιχεία της βιβλιογραφίας (Frankel et al 2018, 2019, Polymeneas 2018) οι μπαταρίες λιθίου (Lithium- ion batteries), έχουν απόδοση στον κύκλο φόρτισης – εκφόρτωσης πάνω από 85% (πολύ καλύτερο συγκρινόμενο με τα αντλησιοταμιευτικά με περίπου 65 – 70% βαθμό απόδοσης), χρόνο εκφόρτωσης στο Η.Σ., 6 ωρών, το οποίο συζητείται να αυξηθεί και πάνω από 12 ώρες έως μια ημέρα, χρόνο ζωής 5.000-10.000 κύκλους, και κόστος κτήσης με την μαζική παραγωγή και τις οικονομίες κλίμακας σε 90 – 120 €/ΜWh, αναγόμενο σε ετήσια παραγόμενη ενέργεια MWh που για το 2030 προβλέπεται να μειωθεί στα 60-30 €/ΜWh .

Με την μαζική εισαγωγή των ηλεκτρικών αυτοκινήτων, τα επόμενα χρόνια και τις τεχνικές προκλήσεις που σίγουρα θα επιφέρουν στην ανάπτυξη των Η.Σ., ιδιαίτερα στον χώρο της μέσης και χαμηλής τάσης στην διανομή, προκαλεί θυμηδία ίσως και άγνοια των επερχόμενων ανατρεπτικών αλλαγών και καινοτομιών στα έξυπνα δίκτυα και την κατανεμημένη παραγωγή τα επόμενα χρόνια, η δήλωση πρόσφατα του Δ/ντος Συμβούλου του ΔΕΔΔΗΕ κ. Αν. Μάνου, ότι το δίκτυο διανομής για την ηλεκτροκίνηση ακόμη και με τους ενισχυμένους στόχους του νέου ΕΣΕΚ είναι επαρκές! Προφανώς ο Δ/νων Σύμβουλος του ΔΕΔΔΗΕ δεν έχει επίσης ακούσει και για το μόνιμο πρόβλημα που αντιμετωπίζουν οι επενδυτές στον χώρο των Φ/Β για την «μη ύπαρξη ηλεκτρικού χώρου» για την εγκατάσταση Φ/Β.

3) Αξιοποίηση των υποδομών των παλαιών Μονάδων της ΔΕΗ, για εγκατάσταση μπαταριών αποθήκευσης Η.Ε. και παροχής αέργων απαραίτητων για την λειτουργία του Η.Σ. της χώρας.

Η ΔΕΗ έχει αποφασίσει να αποσύρει ένα μεγάλο μέρος του πάρκου των Μονάδων της, λόγω παλαιότητας ή για περιβαλλοντικούς λόγους. Στις Μονάδες αυτές υπάρχουν εγκαταστάσεις, οι οποίες μπορούν να αξιοποιηθούν για την λειτουργία συστοιχιών μπαταριών και για προσφορά στο σύστημα επικουρικών υπηρεσιών αέργων (επαγωγικών και χωρητικών) με την αξιοποίηση των γεννητριών τους. Οι σταθμοί που αποσύρονται έχουν έτοιμη σύνδεση στο δίκτυο υψηλής τάσης της χώρας, κατάλληλα ΚΥΤ αλλά και μεγάλους χώρους για την εγκατάσταση συστημάτων μπαταριών. Ειδικά οι παλαιοί σταθμοί που βρίσκονται κοντά στο κέντρο κατανάλωσης της χώρας, τον νομό Αττικής, όπως οι Μονάδες του ΑΗΣ Αγ. Γεωργίου στο Κερατσίνι (200+160 = 360 ΜW), οι παλαιές Μονάδες του ΑΗΣ Λαυρίου (300+150 = 450 MW), οι εγκαταστάσεις της πρόσφατα αποσυρθείσης Μονάδας του ΑΗΣ Μεγαλόπολης 3 μαζί με τις παλαιότερες 1 & 2 (300+150+150= 600 MW) οι παλαιές Μονάδες του ΑΗΣ Αλιβερίου 3 &4 (150+150 =300 MW). Επίσης οι Μονάδες που έχουν αποσυρθεί στο Βόρειο σύστημα όπως ο ΑΗΣ Πτολεμαΐδας (300+150+150 = 600 MW), οι Μονάδες του ΑΗΣ Αμυνταίου (300+300 = 600 MW) και οι Μονάδες του ΑΗΣ Καρδιάς (1200 MW), μπορούν να αξιοποιηθούν με την εγκατάσταση συστοιχιών μπαταριών αντίστοιχης ικανότητας αποθήκευσης και προφανώς εκφόρτωσης πάνω από 6 ώρες το 24ωρο.

Ένα πολύ σημαντικό θέμα που δεν αντιμετωπίζεται από το αναθεωρημένο ΕΣΕΚ, ίσως ως πιο τεχνικό θέμα λειτουργίας του Η.Σ. της χώρας, είναι ότι η μαζική αντικατάσταση των συμβατικών θερμικών Μονάδων από ΑΠΕ, περιορίζει τις δυνατότητες παροχής των απαραίτητων αέργων από τις σύγχρονες γεννήτριες των Μονάδων αυτών, που είναι απαραίτητα για την λειτουργία του Η.Σ. Τα βιομηχανικά ηλεκτρονικά (inverters) που συνοδεύουν την εγκατάσταση των ΑΠΕ, έχουν περιορισμένες δυνατότητες παροχής των απαραίτητων αέργων για την στήριξη του Η.Ε. της χώρας.

Η μαζική αντικατάσταση των συστημάτων κεντρικής θέρμανσης με ορυκτά καύσιμα, από αντλίες θερμότητας και προφανώς η αύξηση των επαγωγικών αέργων και το χειμώνα εκτός από την συνήθη αύξηση που παρατηρείται το καλοκαίρι από τα air condition, απαιτεί την ύπαρξη εγκαταστάσεων αντιστάθμισης των επαγωγικών με χωρητικά. Η επικουρική αυτή υπηρεσία μπορεί να προσφερθεί από την κατάλληλη αξιοποίηση των συγχρόνων γεννητριών των συμβατικών Μονάδων που αποσύρονται, ως στρεφόμενοι πυκνωτές (χωρητικά άεργα)

Εκτός της αξιοποίησης των υποδομών των αποσυρόμενων Μονάδων της ΔΕΗ, θα πρέπει να δοθούν άμεσες λύσεις στην στήριξη και την απαραίτητη επέκταση των δικτύων του ΑΔΜΗΕ και του ΔΕΔΔΗΕ, ώστε να μπορέσουν να υποστηρίξουν όλες αυτές τις πράγματι επαναστατικές δράσεις στο χώρο των ΑΠΕ. Τα προβλήματα στα δίκτυα είναι τεράστια. Το υπάρχον δίκτυο Η.Ε. (υψηλής, μέσης και χαμηλής τάσης) αδυνατεί να ανταπεξέλθει στις νέες απαιτήσεις και τις τεχνικές προκλήσεις ένταξης των ΑΠΕ και ειδικά των Φ/Β. Είναι κοινό μυστικό, γνωστό σε όσους ενδιαφέρονται να επενδύσουν στις ΑΠΕ και ειδικά στα Φ/Β, η σχετική ενημέρωση που λαμβάνουν από τον ΔΕΔΔΗΕ, ότι δεν υπάρχει ο απαραίτητος «ηλεκτρικός χώρος», για την σύνδεση τους. Στο αναθεωρημένο ΕΣΕΚ προβλέπονται φιλόδοξοι στόχοι για την ένταξη μονάδων ΑΠΕ στο Η.Σ. της χώρας. Το ερώτημα που τίθεται και δεν έχει απαντηθεί, είναι πως θα συνδεθούν στο Ελληνικό δίκτυο και πως θα λειτουργήσουν όλες αυτές οι Μονάδες ΑΠΕ, όταν σήμερα ο ΔΕΔΔΗΕ αδυνατεί να συνδέσει Μονάδες Φ/Β, που έχουν προγραμματίσει να κατασκευάσουν επενδυτές, έχοντας πλήρως καλύψει την απαιτούμενη χρηματοδότηση των επενδύσεων τους;

4) Ενεργειακές Κοινότητες, το όχημα για την ενεργειακή μετάβαση και την ανάπτυξη της Περιφέρειας.

Διαβάζοντας τα δημοσιεύματα για το αναθεωρημένο ΕΣΕΚ, τις περισσότερες φορές κάποιος μένει με την εντύπωση ότι αυτό μοιάζει σαν μια μεγάλη νόστιμη τούρτα που αναμένεται να την καταβροχθίσουνε οι γνωστοί εργολάβοι του Δημοσίου και πάροχοι ρεύματος, προκειμένου να καλύψουν την ακόρεστη όρεξη τους. Αυτή είναι η μια πλευρά του νομίσματος. Η άλλη πλευρά είναι οι περιφέρειες, οι δήμοι και οι κοινότητες που τα τελευταία χρόνια έχουν κτυπηθεί από την ανεργία και από την δημογραφική κατάρρευση, λόγω της φυγής των νέων ανθρώπων στο εξωτερικό για ένα καλύτερο μέλλον.

Το αναθεωρημένο ΕΣΕΚ, το Ταμείο Ενεργειακής Μετάβασης, το Ταμείο Ψηφιακής Μετάβασης και τα όποια οφέλη από τις μελλοντικές επενδύσεις στο χώρο αυτό, πρέπει να λάβουν υπόψη κυρίως αυτές τις περιοχές και να βοηθήσουν στην οικονομική τους ανάπτυξη. Ένα μεγάλο μέρος των κατανεμημένων μικρών Μονάδων ΑΠΕ που θα κατασκευασθούν σε όλη τη χώρα, πρέπει μέσα από τις Ενεργειακές Κοινότητες να κατευθυνθούν προς τις περιφέρειες που έχουν προβλήματα. Η ίδρυση Ενεργειακών Κοινοτήτων με την συνδρομή του κράτους, στις μικρές πόλεις και στα απόμακρα χωριά, με παροχή κινήτρων στους κατοίκους των για μειωμένο ρεύμα στις περιοχές που θα εγκατασταθούν οι Μονάδες ΑΠΕ, θα δώσει πιθανόν επιπλέον κίνητρα και για πιθανή εγκατάσταση παραγωγικών Μονάδων στις περιοχές αυτές και ευκαιρίες για να μείνουν οι νέοι άνθρωποι στον τόπο τους. Ήδη Δήμοι και περιφέρειες, όπως ο Δήμος Αγρινίου, δείχνουν το παράδειγμα στην περιφέρεια τους, για φθηνό ρεύμα από ΑΠΕ, λαμβάνοντας πρωτοβουλίες, μέσω επενδύσεων σε ΑΠΕ από δημοτικές Ενεργειακές Κοινότητες.

Η αξιοποίηση των χώρων στάθμευσης των αυτοκινήτων, η αξιοποίηση των πεζοδρομίων ως σημείων φόρτισης αλλά και υπηρεσιών αποθήκευσης Η.Ε. μέσω των μπαταριών των αυτοκινήτων, η μετάβαση στις έξυπνες πόλεις, όλα αυτά είναι αντικείμενα που απαιτούν την ενεργοποίηση και την συμμετοχή της τοπικής αυτοδιοίκησης και των περιφερειών στον τελικό καθορισμό των δράσεων του αναθεωρημένου ΕΣΕΚ . Όλα αυτά θα πρέπει να ληφθούν υπόψη στον σχεδιασμό και την εφαρμογή του αναθεωρημένου ΕΣΕΚ, για την δίκαια μετάβαση στην κλιματική ουδετερότητα, ώστε να ωφεληθούν ισότιμα όλες οι περιοχές της χώρας και ειδικότερα οι περιοχές με μεγάλη ανεργία και οικονομική υπανάπτυξη.

Βιβλιογραφία

- Frankel David, Kane Seanand Tryggested, “The new rules of competition in energy storage”, McKinsey & Company, June 2018.

- Frankel David and Amy Wagner, “Battery storage: The next disruptive technology in the power sector”, McKinsey & Company, June 1019.

- ΕΣΕΚ 2020.

- Kirschen Daniel and Strbac Goron, “Fundamentals of Power Systems Economics”, 2nd Edition, John Wiley & Sons, 2019.

- Lakiotis Vsileios, Simoglou Christo, and Bakirtzis Anastasios, “A methodological approach for assessing thw value of energy storage in the power system operation by mid-term simulation”, Journal of Energy Storage, 49, 2022.

- ΔΑΠΕΕΠ, «Συνοπιτικό Πληροφοριακό Δελτιο Α.Π.Ε. & ΣΗΘΥΑ Δεκέμβριος 2021 και Μαιος 2022», Αθηνα 2021 & 2022.

- Polymeneas Evan, Tai Humayan and Amy Wagner, “Less Carbon means more flexibility: Recognizing the rise of new resources in the electricity mix”, McKinsey & Company, October 2018.

- Sioshansi Fereidon, “Consumer, Prosumer, Prosumager. How service, innovation will disrupt the utility business mode”, Academic Press, 2019.

- Stoft Steven, “Power Sysstem Economics”, IEEE, 2002.

10. Wood Allen, Wollenberg Bruce and Sheble Gerald, “Power Generation, Operation, and Control”. 3nd Edition, Wiley, IEEE, 2014.

--------------------------------

(Στη συγγραφή του παρόντος άρθρου συνέβαλε με τις καίριες και ουσιαστικές παρατηρήσεις τους, ο τ. Δ/ντης των Ορυχείων της ΔΕΗ, κ. Στέργιος Μποζίνης, Μεταλλειολόγος Μηχανικός ΕΜΠ, μέλος αντιπροσωπείας του ΤΕΕ.)

- Ο Δρ. Κων/νος Σταματάκης είναι τ. Δ/ντης ΔΕΗ. Διετέλεσε από το 2013 έως το 2021 Δ/ντης του κέντρου Δοκιμών και Ερευνών, ΚΔΕΠ/ΔΕΗ. Από το 2006 έως το 2013 διετέλεσε Δ/ντης Προμηθειών των Ορυχείων της ΔΕΗ. Από το 2001 έως ο 2006 ήταν από τους πρωτεργάτες στην δημιουργία της απαραίτητης υποδομής στη ΔΕΗ και τη Διεύθυνση Διαχείρισης Ενέργειας, υπεύθυνος για την κοστολόγηση των Μονάδων την προετοιμασία των προσφορών στην τότε αγορά Ηλεκτρικής Ενέργειας και τις αγοροπωλησίες ενέργειας με τα Βαλκάνια και την Ιταλία, σύμφωνα με τους τότε κώδικές λειτουργίας της Ελληνικής Αγοράς Ηλεκτρικής Ενέργειας. Έχει εκπαιδευθεί στην λειτουργία των θερμικών Μονάδων της ΔΕΗ και την λειτουργία του Συστήματος μεταφοράς Ηλεκτρικής Ενέργειας στο Κέντρο Κατανομής Φορτίου.

![]()