Πυξίδα η επίτευξη ισορροπιών στην ενεργειακή αγορά.

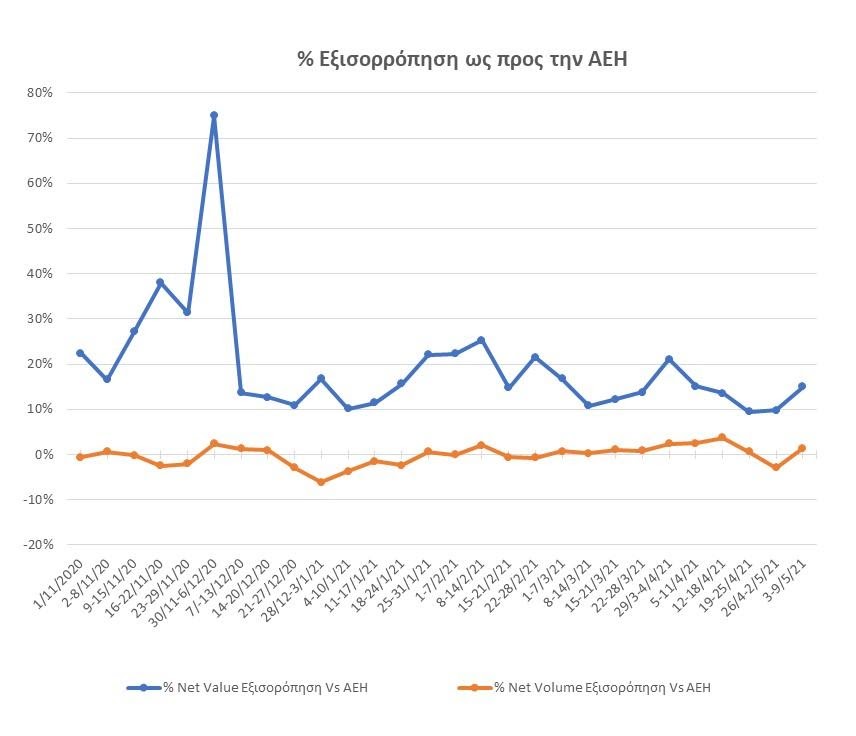

Το 2021, τουλάχιστον την ώρα που γράφεται το παρόν άρθρο, εξελίσσεται σε μια χρονιά εξόδου της οικονομίας προς την κανονικότητα, η οποία και ευελπιστούμε να είναι οριστική και χωρίς πισωγυρίσματα. Πέραν της προσπάθειας για σταδιακή επανάκαμψη φέρει και μια σειρά από επιπλέον χαρακτηριστικά για την αγορά ηλεκτρικής ενέργειας, τα οποία και θα διαμορφώσουν το “αυριανό” τοπίο. Το πρώτο αφορά την εφαρμογή του μοντέλου στόχου ή target model όπως έχει επικρατήσει να ονομάζεται, με κομβικότερη μέχρι στιγμής διαφορά από το μοντέλο της υποχρεωτικής κοινοπραξίας που εφαρμοζόταν προηγουμένως στην χώρα μας, την λειτουργία αγοράς εξισορρόπησης. Πρόκειται για μια αγορά που μακροσκοπικά φέρει περισσότερο χαρακτηριστικά αγοράς υπηρεσιών, αφού ενώ η αξία της για ενέργεια εξισορρόπησης φθάνει περίπου στο 20% συγκριτικά με της Αγοράς Επόμενης Ημέρας (ΑΕΗ), εντούτοις οι καθαρές ποσότητες ηλεκτρικής ενέργειας που εκκαθαρίζονται εκεί, σε σωρευτική βάση παραμένουν περίπου μηδενικές.

Διάγραμμα 1 – Αγορά Ενέργειας Εξισορρόπησης

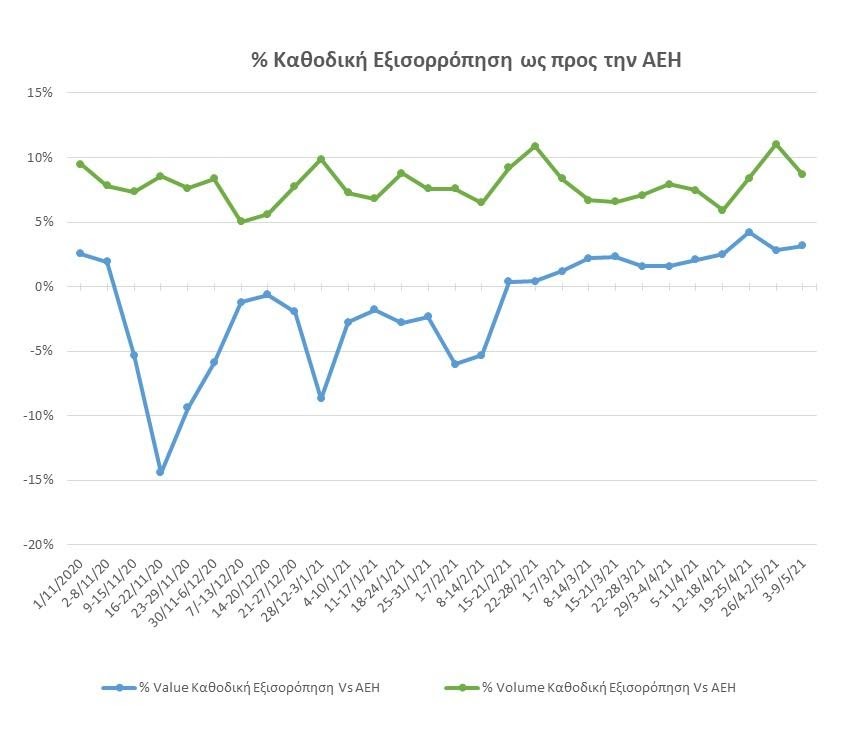

Αν και η αξία της ευελιξίας στην αγορά ηλεκτρικής ενέργειας δεν αμφισβητείται, αφού στον πραγματικό χρόνο επιβάλλεται, ελλείψει αποθήκευσης, να διασφαλίζεται το απόλυτο ισοζύγιο παραγωγής – ζήτησης, εντούτοις το πως και κυρίως το πόσο τιμολογείται με όρους αγοράς αυτή η ευελιξία, αποτελεί αντικείμενο συζήτησης. Και αν μεν στην ανοδική αγορά ενέργειας εξισορρόπησης οι τιμές που διαμορφώνονται είναι ευκολότερα συγκρίσιμες με της ΑΕΗ, οπότε οι υπερβολές γίνονται ποσοτικά άμεσα αντιληπτές, στην καθοδική επικράτησαν ολικές παραδοξότητες που μέχρι την λήψη εκτάκτων μέτρων από την ΡΑΕ, απείλησαν με κατάρρευση το σύνολο των συμμετεχόντων στην αγορά, πλην βεβαίως των παρόχων των υπηρεσιών αυτών που καρπώθηκαν αδόκητα οικονομικά οφέλη. Εν προκειμένω στην καθοδική αγορά ενέργειας εξισορρόπησης και μέχρι την αναστολή της δυνατότητας αρνητικών τιμών από τη ΡΑΕ στα μέσα Φεβρουαρίου 2021, επικράτησε όπως φαίνεται στο διάγραμμα 2 το παράδοξο να διαγωνίζονται μεταξύ τους οι πάροχοι τέτοιων υπηρεσιών και να αμείβονται με επιπλέον χρήματα (5-10% συγκριτικά με την ΑΕΗ) ώστε να εγχύσουν λιγότερη ηλεκτρική ενέργεια (έως -15% συγκριτικά με την ΑΕΗ) απ’ όση είχαν ήδη προπληρωθεί στην ΑΕΗ μια ημέρα πριν.

Διάγραμμα 2 – Αγορά Καθοδικής Ενέργειας Εξισορρόπησης

Εν πάσει περιπτώση μετά τα έκτακτα μέτρα της ΡΑΕ και ιδίως της αναστολής των αρνητικών τιμών η αγορά δείχνει να εξορθολογίζεται, αφού όπως φαίνεται και στο διάγραμμα 2, οι πάροχοι υπηρεσιών καθοδικής ενέργειας εξισορρόπησης διαγωνιζόμενοι μεταξύ τους επιστρέφουν πλέον χρήματα (3-4% συγκριτικά με την ΑΕΗ) για την λιγότερη ενέργεια αυτή (5-10% συγκριτικά με την ΑΕΗ). Οι μη καθετοποιημένοι προμηθευτές αλλά και οι ΑΠΕ με Σύμβαση Ενίσχυσης Διαφορικής Προσαύξησης (ΣΕΔΠ) που φέρουν υποχρεώσεις εξισορρόπησης, όπως είναι προφανές, έχουν άμεσο ενδιαφέρον και αντίκτυπο από τις εξελίξεις στην εν λόγω αγορά. Σε ότι αφορά τον ΕΛΑΠΕ, αν και κατά την άποψη μας δεν θα έπρεπε, συνεχίζει παραδόξως να υφίσταται κόστος εξισορρόπησης για έργα που εκ του νόμου δεν φέρουν τέτοιες υποχρεώσεις, δηλαδή έργα των ν. 3468, ν. 3851 καθώς και με ΣΕΣΤ του ν. 4414. Ευρύτερα, και δεδομένου ότι ο χαρακτήρας των μέτρων της ΡΑΕ είναι προσωρινός, δεν μπορεί να υπάρξει εφησυχασμός, την ώρα μάλιστα που παρά τα μέτρα, το συνολικό κόστος εξισορρόπησης στη χώρα παραμένει μακράν το υψηλότερο (10-15% συγκριτικά με την ΑΕΗ όπως φαίνεται στα διάγραμμα 1) ανάμεσα στην ΕΕ. Σε κάθε περίπτωση τα μέτρα της ΡΑΕ δεν είναι δυνατόν να αρθούν χωρίς προηγουμένως να έχει μεταβληθεί το τοπίο στις αγορές εξισορρόπησης μέσω διαρθρωτικών μεταρρυθμίσεων που προωθούνται στο ζήτημα των εφεδρειών, στο τι συνιστά ενέργεια εξισορρόπησης και τι ανακατανομές μονάδων αλλά και στην ουσιαστική διεύρυνση των συμμετεχόντων ώστε να υπάρχει πραγματικός ανταγωνισμός.

Επιπλέον προκλήσεις για τις ΑΠΕ το 2021 αποτελούν η αύξηση του κόστους εξοπλισμού σε αντιπαραβολή προς την γενική επικρατούσα μέχρι στιγμής τάση μείωσης των τιμών πώλησης της παραγόμενης ανανεώσιμης ηλεκτρικής ενέργειας, αλλά και του αυξημένου κόστους που συνεπάγεται για όλους τους συμμετέχοντες το target model. Η διάβρωση της παραγωγικής βάσης διεθνώς από τα περιοριστικά μέτρα λόγω COVID-19, αλλά και των μεταφορών, σε συνδυασμό με την επανάκαμψη της ζήτησης έχει επιφέρει ραγδαία αύξηση στις τιμές των πρώτων υλών αλλά και των τελικών προϊόντων. Πρόκειται δυστυχώς για ένα φαινόμενο που δεν περιορίζεται μόνο στα πάνελς αλλά εκτείνεται στα καλώδια, τις μεταλλικές βάσεις, τα οικοδομικά έργα κ.α.

Ο συνδυασμός των ανωτέρω οδηγεί σε επενδύσεις ΑΠΕ -χάριν οικονομικών κλίμακας- αφενός ολοένα και μεγαλύτερων και αφετέρου προς την «πλευρά» των καθετοποιημένων συμμετεχόντων που διαθέτουν και προμήθεια ιδανικά ισοζυγισμένη με την παραγωγή τους και έτσι δύνανται να επιτύχουν οικονομική ουδετερότητα μέσω των αγορών μεσομακροπρόθεσμα. Η τάση αυτή, ωστόσο, συμπιέζει τα παραδοσιακά χαρακτηριστικά της αγοράς λ.χ. των φωτοβολταϊκών, όπου η διεσπαρμένη παραγωγή αφορούσε όχι μόνο γεωγραφικά αλλά και κοινωνικά μεταξύ πολλών συμμετεχόντων. Τα φωτοβολταϊκά που στο παρελθόν αγκαλιάστηκαν από τις τοπικές κοινωνίες επειδή οι πολίτες αναγνώριζαν την ευκαιρία να καταστούν και οι ίδιοι επενδυτές - ανεξάρτητοι παραγωγοί, σήμερα γνωρίζουν σκεπτικισμό και τοπικές αντιδράσεις. Και σίγουρα το αντίδοτο δεν είναι το net metering ή τα προγράμματα για prosumers που απευθύνονται σε άλλο κοινό, αλλά η διασφάλιση μιας δίκαιης και χωρίς στρεβλώσεις δυνατότητας συμμετοχής των μικρομεσαίων στις νέες επαγγελματικές ΑΠΕ που παράγουν εισόδημα. Όσο για τα περί επιβάρυνσης των καταναλωτών από τα νέα μικρότερα Φ/Β έργα συγκριτικά με τα πολύ μεγαλύτερα που κατά καιρούς αντιπαραβάλλονται, ας σημειωθεί πως ομιλούμε για τιμές kWh εφάμιλλες ή και μικρότερες των ορυκτών καυσίμων και των υπολοίπων ΑΠΕ και που επιπλέον τα χρήματα αποζημίωσης τους επί 20ετία και πλέον θα παραμένουν εντός των τειχών της χώρας τονώνοντας την κατανάλωση και την οικονομία συνολικά. Ουδείς νομίζουμε στο δημόσιο διάλογο, ευθαρσώς τουλάχιστον, υποστηρίζει πως οι ΑΠΕ θα πρέπει να αφελληνιστούν στο όνομα κάποιων ονομαστικά χαμηλότερων τιμών πώλησης της παραγωγής τους, με αντίτιμο ωστόσο οι χρηματοροές αποζημίωσης να καταλήγουν στο εξωτερικό, στεγνώνοντας έτσι την εθνική οικονομία. Κρίσιμο ρόλο στην νέα ισορροπία καλείται να διαδραματίσει το Υπουργείο Ενέργειας, δίνοντας λελογισμένη διέξοδο στις μικρομεσαίες επενδύσεις μέσα από ένα νέο μοντέλο απόδοσης βιώσιμων Τιμών Αναφοράς, μακριά από το στρεβλό πεδίο των κοινών διαγωνισμών με πολύ μεγάλα έργα που εφαρμόζεται τώρα από την ΡΑΕ.

Τέλος σε ότι αφορά την αποθήκευση που αποτελεί το νέο πεδίο ανάπτυξης ιδιωτικής πρωτοβουλίας και που είναι απαραίτητη για υψηλές διεισδύσεις ΑΠΕ, οι μονάδες πρέπει να ιδωθούν ως κομβικές υποδομές του συστήματος. Οφείλει δηλαδή η λειτουργία τους να αποβαίνει σε ωφέλεια όλων των ΑΠΕ και όχι μόνο όσων έχουν την δυνατότητα να συμβληθούν μέσω PPAs μαζί τους. Και φυσικά το όποιο κόστος λειτουργικής ενίσχυσης απαιτηθεί πέραν των εσόδων που θα αποκομίζουν από τις αγορές του target model, να καλύπτεται από τους καταναλωτές, όπως για παράδειγμα διαχρονικά συμβαίνει με τα δίκτυα.

Όπως είναι γνωστό το κόστος των δικτύων επιμερίζεται στους καταναλωτές στην βάση της καταναλισκόμενης ηλεκτρικής ενέργειας (ασχέτως προελεύσεως) και διακριτών σχετικών χρεώσεων απευθείας στους λογαριασμούς τους μέσω των Προμηθευτών. Πολύ περισσότερο μάλιστα, επιβλήθηκε από την ΕΕ το σπάσιμο (unbundling) παραδοσιακών καθετοποιημένων μονοπωλίων ώστε οι φορείς των δικτύων να καταστούν ανεξάρτητες οντότητες από άλλες δραστηριότητες στην αγορά ηλεκτρικής ενέργειας και έτσι ο ανταγωνισμός μεταξύ των παραγωγών ή των προμηθευτών να καταστεί ισότιμος.

Κατά τον ίδιο τρόπο η μετάβαση στις ΑΠΕ ξεκινά από την ανάγκη των πολιτών/καταναλωτών να ζήσουν σε ένα φιλικότερο και αειφόρο οικολογικά περιβάλλον αναστέλλοντας την κλιματική αλλαγή που προκαλούν οι ρύποι των συμβατικών τεχνολογιών ηλεκτροπαραγωγής. Προς εξυπηρέτηση του σκοπού αυτού οι μονάδες αποθήκευσης ιδίως της μεγάλης κλίμακας αποτελούν κρίσιμη υποδομή και «κρίκο» στην αλυσίδα μετάβασης σε υψηλές διεισδύσεις ανανεώσιμης ενέργειας στην ηλεκτρική αγορά. Το κόστος της υποδομής αυτής νομοτελειακά οφείλει να επιστρέφει στους καταναλωτές όπως ακριβώς συμβαίνει και με τα δίκτυα. Παρέκκλιση από τον εφαρμοζόμενο για δεκαετίες (στα δίκτυα) αυτό κανόνα, ενδέχεται να δημιουργήσει στρεβλώσεις και αθέμιτες πρακτικές ανταγωνισμού έως και κανιβαλισμού μεταξύ των ΑΠΕ, οδηγώντας εν τέλει στην υπερσυγκέντρωση του κλάδου σε ελάχιστους συμμετέχοντες και χωρίς εν τέλει να διασφαλίζεται κάτι καλύτερο για τους καταναλωτές, οι οποίοι σε κάθε περίπτωση νομοτελειακά θα κληθούν να καλύψουν το κόστος των υποδομών αποθήκευσης αυτών. Συνεπώς το τυχόν πρόσθετο κόστος για την λειτουργική ενίσχυση των υποδομών αποθήκευσης οφείλει κατά την άποψη μας να κατανέμεται στους Προμηθευτές, ώστε αυτοί με την σειρά τους να το ενσωματώνουν στους λογαριασμούς των πελατών τους όπως πράττουν για τα κόστη δικτύου.

Σε ότι αφορά την αποκεντρωμένη αποθήκευση πίσω από το μετρητή, δηλαδή τις μικρές μονάδες, οφείλει να υπογραμμιστεί πως το κόστος τους, παρά την συντελεσθείσα πτώση, παραμένει πολύ υψηλό για εμπορική ευρεία χρήση στο διασυνδεδεμένο σύστημα και θα οδηγούσε τον ηλεκτρισμό από μονάδες ΑΠΕ σε πολύ υψηλότερα επίπεδα σε σχέση με την Τιμή Εκκαθάρισης της χονδρεμπορικής αγοράς.

-----------------

*Ο Δρ Στέλιος Λουμάκης είναι πρόεδρος του Συνδέσμου Παραγωγών Ενέργειας με Φωτοβολταϊκά

(Τo άρθρο περιλαμβάνεται στον τόμο GREEK ENERGY 2021 που εκδίδει για 10η συνεχόμενη χρονιά το επιτελείο του energypress)

7 Ιουλίου 2021

energypress