Μεγάλα επενδυτικά deals στην αγορά ΑΠΕ

Ισχυρό επενδυτικό ενδιαφέρον από εγχώριους και ξένους ομίλους από τη μια και σοβαρά προβλήματα που ανακόπτουν τη δυναμική που ανέπτυξε τα τελευταία χρόνια από την άλλη, συνθέτουν την εικόνα της εγχώριας αγοράς των ΑΠΕ. Τρεις ημέρες μόλις μετά το μεγάλο deal Motor Oil – Ελλάκτωρ με επίκεντρο το πράσινο χαρτοφυλάκιο του κατασκευαστικού ομίλου, ο επικεφαλής του ΑΔΜΗΕ, Μάνος Μανουσάκης, στο περιθώριο των εγκαινίων της ηλεκτρικής διασύνδεσης της Σαντορίνης δήλωνε περιγράφοντας το πρόβλημα της έλλειψης ηλεκτρικού χώρου, ότι «έχω αιτήσεις για έργα 23 GW και δεν ξέρω τι να τις κάνω», αποκαλύπτοντας το άλλο πρόσωπο της αγοράς… Ιανού.

Ο ετεροχρονισμός της ανάπτυξης των δικτύων σε σχέση με τη διείσδυση των ΑΠΕ καταγράφεται σαν ένα από τα μεγαλύτερα προσκόμματα για την υλοποίηση νέων επενδύσεων. Το μοντέλο έκδοσης όρων σύνδεσης με το δίκτυο βάσει προτεραιότητας υποβολής των αιτήσεων και όχι ενός συστήματος που θα λαμβάνει υπόψη του την οικονομική φερεγγυότητα του επενδυτή, επέτεινε το πρόβλημα. Στον ΑΔΜΗΕ καταλήγει «ένας συνωστισμός αιτήσεων από σοβαρούς αλλά και αεριτζήδες επενδυτές, μπλοκάροντας τη διαδικασία έκδοσης όρων σύνδεσης και προκαλώντας σημαντικές καθυστερήσεις στην υλοποίηση των έργων».

Ελλείψει ηλεκτρικού χώρου και αντιμέτωποι με μια περίπλοκη και μακρά διαδικασία αδειοδότησης, που μπορεί να ξεπερνάει και τα 10 χρόνια στις περιπτώσεις δικαστικών προσφυγών και κοινωνικών αντιδράσεων, οι επενδυτές επιλέγουν τον σύντομο και σίγουρο δρόμο των εξαγορών. Η ζήτηση για λειτουργούντα και ώριμα έργα ΑΠΕ έχει αυξηθεί σημαντικά, όχι μόνο στην Ελλάδα αλλά ευρύτερα στην ευρωπαϊκή αγορά, με πρωταγωνιστές μεγάλους πετρελαϊκούς ομίλους –που επιταχύνουν τη διαδικασία μεταστροφής τους ώστε να συνεχίσουν να υπάρχουν σε μια αγορά πιο πράσινη από τους υδρογονάνθρακες–, μεγάλα επενδυτικά funds, που έχουν στόχους βιώσιμης ανάπτυξης, και ισχυρούς ενεργειακούς ομίλους που μπορούν να στηρίξουν χαμηλές βραχυπρόθεσμες αποδόσεις, αφού η υψηλή ζήτηση ανεβάζει σημαντικά τις αποτιμήσεις των έργων ΑΠΕ.

Η αποτίμηση του χαρτοφυλακίου της Ελλάκτωρ που έλαβε υπόψη της η συμφωνία με τη Motor Oil (1 δισ. ευρώ έναντι περίπου 200 εκατ. πριν από μόλις τέσσερα χρόνια) είναι ενδεικτική της τάσης που κυριαρχεί στην αγορά. Η συμφωνία Motor Oil – Eλλάκτωρ ανοίγει τον κύκλο των εξαγορών και συγκεντροποίησης του κλάδου και αλλάζει άρδην και τον ενεργειακό χάρτη της Ελλάδας. Λίγες ημέρες νωρίτερα το χαρτοφυλάκιο της Siemens Gamesa στην Ελλάδα πέρασε μαζί με αυτά της Ιταλίας, της Ισπανίας και της Ν. Γαλλίας (3,9 GW) στη βρετανική SSE Renewables.

Η ζήτηση για λειτουργούντα και ώριμα έργα ΑΠΕ έχει αυξηθεί σημαντικά, όχι μόνο στην Ελλάδα αλλά ευρύτερα στην ευρωπαϊκή αγορά.

Στο επίκεντρο του ενδιαφέροντος μεγάλων ξένων ομίλων βρίσκονται και τα χαρτοφυλάκια της ΤΕΡΝΑ Ενεργειακή και της Ιntrakat, με τις φήμες στην αγορά να εμφανίζουν το αυστραλιανό fund της Macquarie, που εξαγόρασε το 49% του ΔΕΔΔΗΕ, να βολιδοσκοπεί την πρώτη και το B.C. Partners τη δεύτερη, οι οποίες πάντως δεν επιβεβαιώνονται από τους επικεφαλής των δύο εταιρειών, παρότι επιβεβαιώνουν το ενδιαφέρον τους για συνεργασίες με τρίτους. Αντικείμενο διεκδίκησης από ξένους και εγχώριους επενδυτές έχει γίνει και το πράσινο χαρτοφυλάκιο της Voltera (όμιλος Aβαξ), με τις πληροφορίες να φέρουν τη ΔΕΗ Ανανεώσιμες να βρίσκεται σε προχωρημένες συζητήσεις για συμφωνία. Η θυγατρική της ΔΕΗ έχει ανεβάσει ήδη την εγκατεστημένη ισχύ των ΑΠΕ στα 250 MW, έχει υπό κατασκευή ισχύ 360 MW και μέσα στο επόμενο τρίμηνο αναμένεται να ξεκινήσει τις διαδικασίες ανάθεσης έργων ισχύος 600 MW. Μέσω της κοινής εταιρείας Μέτων Ενεργειακή που έχει συστήσει με τη γερμανική RWE για την ανάπτυξη έργων συνολικής ισχύος 2 GW έβγαλε στον αέρα τον διαγωνισμό για το πρώτο φωτοβολταϊκό ισχύος 191 MW στην Κοζάνη. Η εταιρεία «σκανάρει» την αγορά των Βαλκανίων και της Κύπρου για εξαγορές έργων ΑΠΕ.

Εντονη είναι η φημολογία στην αγορά για συμφωνία στον κλάδο και από τη Mytilineos, που αναπτύσσεται δυναμικά εντός και εκτός των συνόρων. Η εταιρεία προχωράει σταθερά στην ανάπτυξη του ελληνικού χαρτοφυλακίου της, συνολικής ισχύος 1,48 GW (φωτοβολταϊκών), ενώ 43,2 MW αιολικών πάρκων βρίσκονται σε προχωρημένο στάδιο κατασκευής και αναμένεται να τεθούν σε εμπορική λειτουργία το δ΄ τρίμηνο του 2022, εξασφαλίζοντας ένα συνολικό χαρτοφυλάκιο αιολικών σε λειτουργία, περίπου στα 250 MW.

Yψηλά τον πήχυ δραστηριοτήτων στην αγορά των ΑΠΕ έχουν βάλει και τα ΕΛΠΕ, αναβαθμίζοντας τον μεσοπρόθεσμο στόχο τους για λειτουργική ισχύ 1 GW εντός τριετίας. Ο όμιλος, που ολοκλήρωσε προσφάτως και έθεσε σε λειτουργία το φωτοβολταϊκό πάρκο 204 MW στην Κοζάνη, βρίσκεται σε διαδικασία επέκτασης του χαρτοφυλακίου του, με στόχο η εγκατεστημένη ισχύς σε ΑΠΕ από 285 MW σήμερα να αυξηθεί σε 400 MW το 2023 και σε 600 MW τα επόμενα δύο χρόνια και να φτάσει τα 2 GW το 2030.

Εγχώριοι και ξένοι όμιλοι αναμένουν το θεσμικό πλαίσιο για τα υπεράκτια αιολικά πάρκα, με κάποιους να έχουν έρθει ήδη σε συμφωνίες μεταξύ τους και άλλους να τις έχουν στα σκαριά. Η ΤΕΡΝΑ Ενεργειακή έχει έρθει σε συμφωνία με την Ocean Winds (OW), που αποτελεί τη σύμπραξη των εταιρειών EDP Renewables και Engie, για την από κοινού ανάπτυξη πλωτών υπεράκτιων αιολικών πάρκων ισχύος 1,5 GW και η Mytilineos με τη δανική Copenhagen Offshore Partners. H Motor Oil υπέγραψε μόλις πρόσφατα συμφωνία με την Abu Dhabi Future Energy Company (Masdar), ενώ σε συζητήσεις με ξένη εταιρεία βρίσκονται και τα ΕΛΠΕ. Η ΔΕΗ συζητάει τουλάχιστον με πέντε ξένες εταιρείες, μεταξύ των οποίων και το αυστραλιανό fund Macquarie, όπως και το αμερικανικό Quadum που συνεργάζεται ήδη με την εταιρεία ΕΝΤΕΚΑ.

…αλλά και αγκάθια στον δρόμο της ανάπτυξης νέων υποδομών

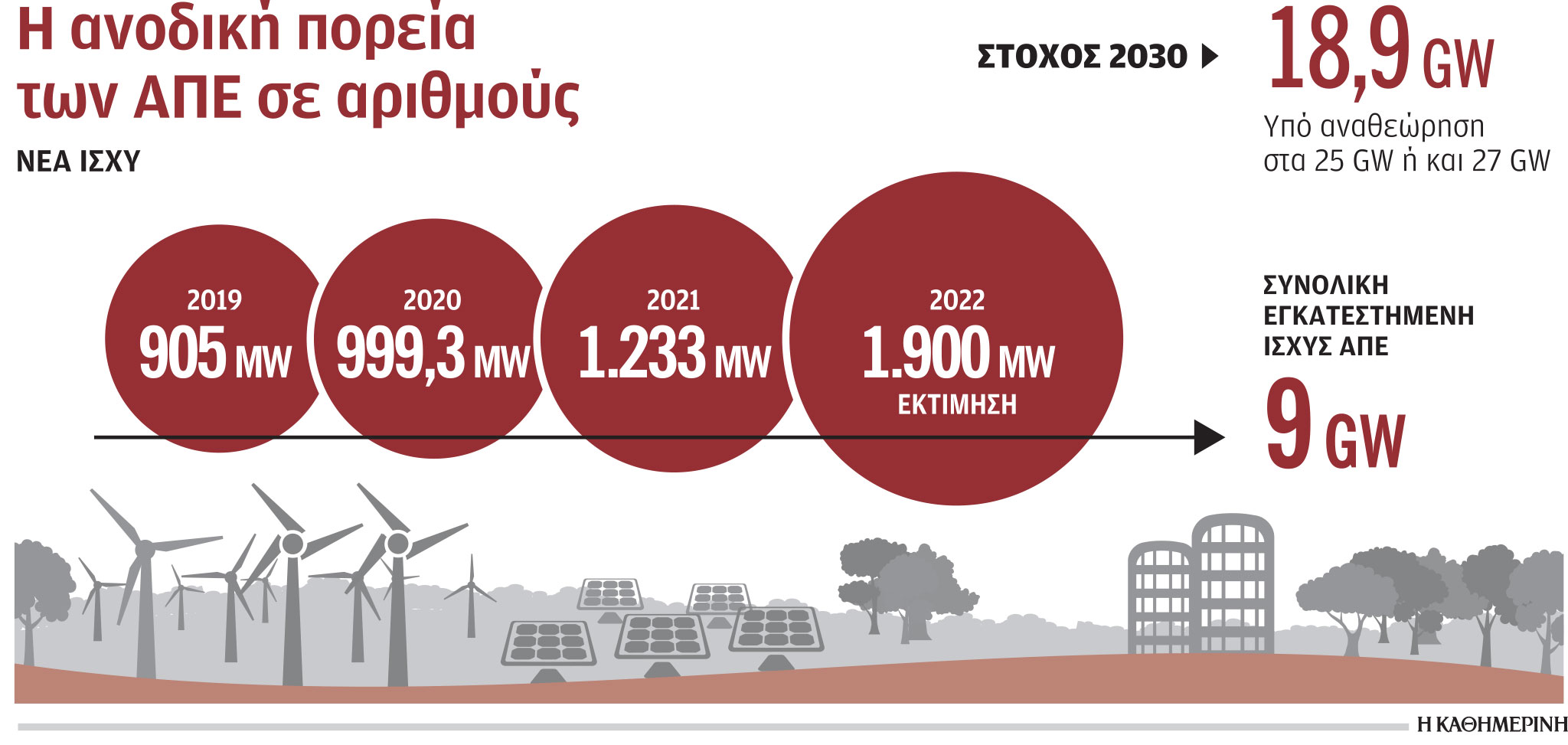

Η ολοκλήρωση του πλαισίου για τα υπεράκτια αιολικά και την αποθήκευση, όπως και της δεύτερης φάσης απλοποίησης της αδειοδότησης έργων ΑΠΕ αναμένεται να δώσει ώθηση στον κλάδο, καθώς επιλύει πολλά ζητήματα. Η επίτευξη, ωστόσο, των αναβαθμισμένων εθνικών στόχων για 25 GW και πιθανότατα 27 GW με το υπό αναθεώρηση ΕΣΕΚ προϋποθέτει, όπως επισημαίνουν παράγοντες της αγοράς, και ένα νέο εθνικό σχέδιο για τις ΑΠΕ και τις υποδομές μεταφοράς ηλεκτρικής ενέργειας, το οποίο θα ρυθμίζει την επενδυτική ζήτηση, θα προτεραιοποιεί τα εκκρεμή αιτήματα και θα αντιμετωπίζει αποτελεσματικά το πρόβλημα των ενεργών προσφορών σύνδεσης που παραμένουν αδρανείς και δεσμεύουν ηλεκτρικό χώρο. H πλευρά του ΑΔΜΗΕ επισημαίνει την ανάγκη για τη θεσμοθέτηση ενός fast-track Εθνικού Πλαισίου Αδειοδότησης Εργων Μεταφοράς, που θα επιτρέψει την ταχύτερη υλοποίηση νέων ηλεκτρικών υποδομών υψηλής και υπερυψηλής τάσης. Το πρόβλημα με τον ηλεκτρικό χώρο έχει ως εξής:

Ο διαθέσιμος ηλεκτρικός χώρος ανέρχεται σε περίπου 17 GW. O ηλεκτρικός χώρος που έχει καταληφθεί ήδη από σταθμούς ΑΠΕ ανέρχεται σε 19,6 GW, εκ των οποίων 8,5 GW αφορούν σε εν λειτουργία έργα και 10,7 GW σε ενεργές προσφορές σύνδεσης (έργα που έχουν εγκριθεί, αλλά δεν έχουν λειτουργήσει ακόμη). Από τον Ιανουάριο του 2021 έως σήμερα στον ΑΔΜΗΕ έχουν υποβληθεί αιτήσεις όρων σύνδεσης για ισχύ 23 GW. Ο ΑΔΜΗΕ έχει σχεδιάσει και υλοποιεί υποδομές που θα ανοίξουν χώρο για 28,6 GW έως το 2030. Τα αιτήματα για προσφορές σύνδεσης ωστόσο που έχουν υποβληθεί μέχρι στιγμής ξεπερνούν ήδη τη χωρητικότητα που μπορεί να απορροφήσει το σύστημα το 2030, ενώ οι αιτήσεις συνεχίζουν να πέφτουν βροχή, γεγονός που οδηγεί κάποιους εκ των αρμοδίων να εισηγούνται ακόμη και αναστολή αιτήσεων. Το νομοσχέδιο για τη δεύτερη φάση απλοποίησης πάντως, σε μια προσπάθεια να αποφύγει ακραία μέτρα, απαντάει στο πρόβλημα του ετεροχρονισμού ανάπτυξης δικτύων και διείσδυσης ΑΠΕ με περικοπές φορτίου της τάξης του 5% όταν προκύπτει πρόβλημα ευστάθειας, ώστε να δώσει τη δυνατότητα να προχωρήσουν περισσότερα έργα, ακόμη και εάν δεν δουλεύουν πάντα σε πλήρη δυναμικότητα. Η ΡΑΕ, μάλιστα, διατηρεί το δικαίωμα να αυξήσει αυτό το ποσοστό, πρόβλεψη που έχει προκαλέσει την αντίδραση των επενδυτών ΑΠΕ, καθώς όπως επισημαίνουν στη σχετική διαβούλευση αύξηση του ορίου πέραν του 5% που θα προβλέπεται ως ρήτρα στις συμβάσεις των νέων έργων, και το οποίο έχουν συνυπολογίσει λαμβάνοντας την επενδυτική απόφαση, θα ανατρέψει το οικονομικό πλαίσιο λειτουργίας τους.

Χρύσα Λιάγγου | Καθημερινή