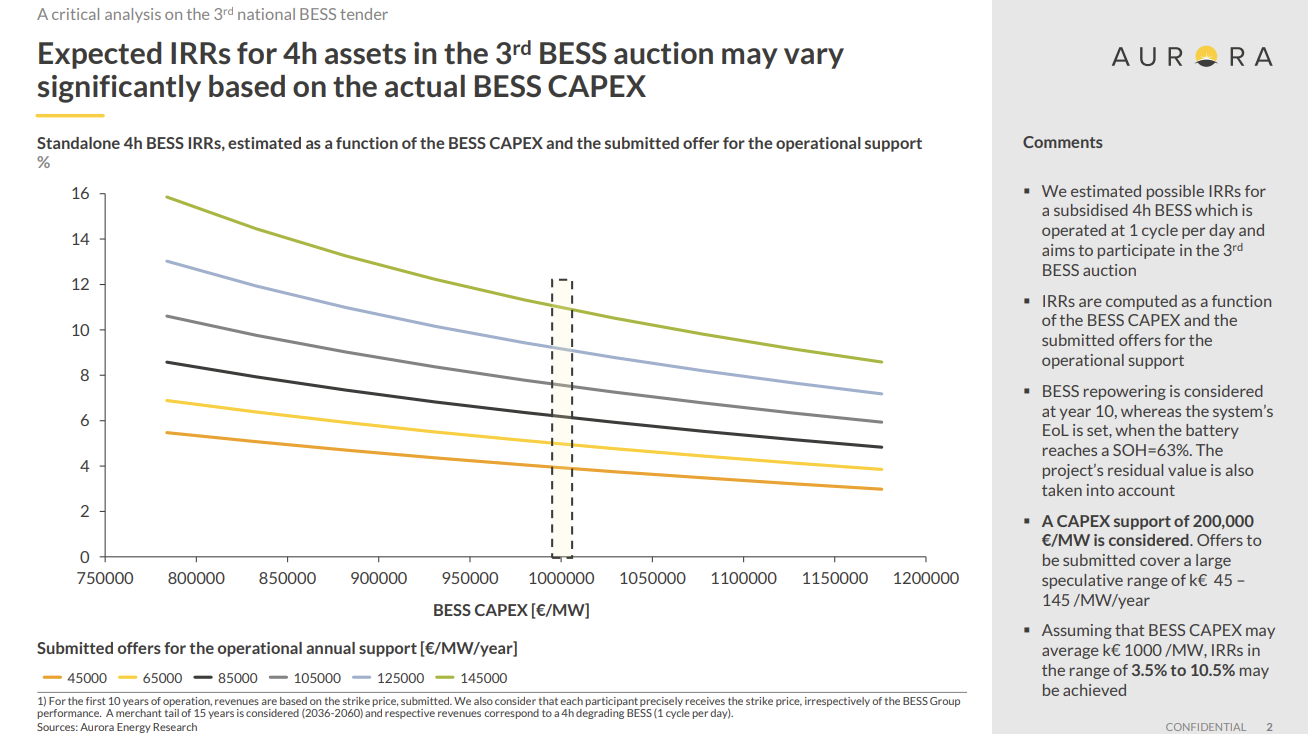

IRR από 3.5% έως 10.5% «βλέπει» η Aurora για τον 3ο διαγωνισμό για standalone μπαταρίες - «Κλειδί» το CAPEX - Προβληματισμός στα επιτελεία των επενδυτών

Την άμεση συσχέτιση του CAPEX ως προς το ύψος του IRR υπογραμμίζει νεότερη μελέτη της Aurora Energy Research, εκτιμώντας ότι ο μέσος βαθμός απόδοσης των υποψήφιων έργων στον επικείμενο τρίτο διαγωνισμό αποθήκευσης θα κυμανθεί από 3.5% έως 10.5%.

Ειδικότερα, όπως αποτυπώνεται στην παρακάτω διαφάνεια, το CAPEX επηρεάζει σημαντικά τον εσωτερικό βαθμό απόδοσης, διαμορφώνοντας σημαντικές διαφορές από περίπτωση σε περίπτωση. Την ίδια στιγμή, η βασική εκτίμηση για το ύψος των προσφορών, όπως μεταφέρουν αρμόδιες πηγές της αγοράς και αποτυπώνεται στην παρουσίαση της Aurora, αναδεικνύουν ότι θα κυμανθούν σε ανάλογα «επιθετικά» επίπεδα με τους προηγούμενους διαγωνισμούς (από 45.000€/MW - 145.000€/MW), προσαρμοσμένες ωστόσο, στο μεγαλύτερο, αντικειμενικά, κόστος που συνεπάγονται οι 4ώρες έναντι των 2ώρων μπαταριών.

Η βασική εξήγηση για κάτι τέτοιο είναι ότι θα συνεχιστεί το trend που είδαμε στους δύο πρώτους διαγωνισμούς από μια σειρά συμμετέχοντες να επιλέγουν την στρατηγική «χαμηλές προσφορές και χαμηλά IRR» προκειμένου να «περάσουν» τα έργα τους και να διασφαλίσουν μια θέση στην υπό διαμόρφωση αγορά. Ανάλογη συμπεριφορά εκτιμάται ότι θα δούμε και τώρα, δεδομένου, όπως αναφέρει στέλεχος της αγοράς, τα «νούμερα» ως έχουν, δεν είναι ιδιαίτερα ελκυστικά για επενδυτές, μιας και από την συμμετοχή στην αγορά μπορούν να αποκομίσουν περισσότερα έσοδα.

Κατά συνέπεια οι υποψήφιοι επενδυτές φαίνεται να κινητροδοτούνται περισσότερο από θέση στρατηγικής για μια «θέση στον ήλιο» της αποθήκευσης, παρά από αμιγώς οικονομικά συμφέροντα, χωρίς βέβαια αυτό να σημαίνει ότι παραγνωρίζουν τα εκάστοτε οικονομικά δεδομένα. Η διαφοροποίηση στο CAPEX δύναται να προκύψει από καλύτερες προσφορές στον εξοπλισμό, πράγμα που συσχετίζεται άμεσα με την διαπραγματευτική ισχύ του κάθε επενδυτή καθώς και από την δυνατότητα ή όχι αξιοποίησης υφιστάμενων υποδομών (βλ, υποσταθμός) ή το κόστος σύνδεσης (αν είναι κοντά ή όχι σε υποσταθμό ή στο δίκτυο).

Σε κάθε περίπτωση, πηγές της αγοράς που παρακολουθούν εκ του σύνεγγυς τον κλάδο της αποθήκευσης και την πορεία των διαγωνισμών, υπογραμμίζουν ότι το ενδιαφέρον της αγοράς είναι μειωμένο, θα υπάρξουν συμμετέχοντες, ωστόσο, λιγότεροι σε σχέση με τους προγενέστερους διαγωνισμούς. Αυτό οφείλεται αφενός στο περιορισμένο πλαίσιο του υφιστάμενου διαγωνισμού, δεδομένου ότι η δημοπρατούμενη ισχύς αφορά έργα μόνο σε Μεγαλόπολη και Δυτική Μακεδονία και αφετέρου στις μέτριες προοπτικές ως προς τα έσοδα των υποψήφιων έργων.

Αξιολογώντας, μάλιστα, την κατάσταση της αγοράς, στέλεχος της αγοράς έκανε λόγο χαρακτηριστικά για «στασιμότητα, περισυλλογή και προβληματισμό» που αφορμάται τόσο από τα αποτελέσματα των διαγωνισμών, όσο και από τις εν εξελίξει αργόσυρτες προσπάθειες για την διαμόρφωση του θεσμικού πλαισίου που θα καθορίζει εν συνόλω, τα έσοδα που δύναται να αποκομίσει μια μπαταρία από την συμμετοχή της στην αγορά και επομένως να υπάρξει «ορατότητα» για ένα επενδυτή προκειμένου να αποφασίσει αναλόγως. Σε αυτή την βάση, οι προσδοκίες από τον τρίτο διαγωνισμό, όπως μεταφέρουν αρμόδιες πηγές, δεν είναι ιδιαίτερα υψηλές, αναγνωρίζοντας ωστόσο, ότι αυτό δεν θα εμποδίσει την εξάντληση της δημοπρατούμενης ισχύος.

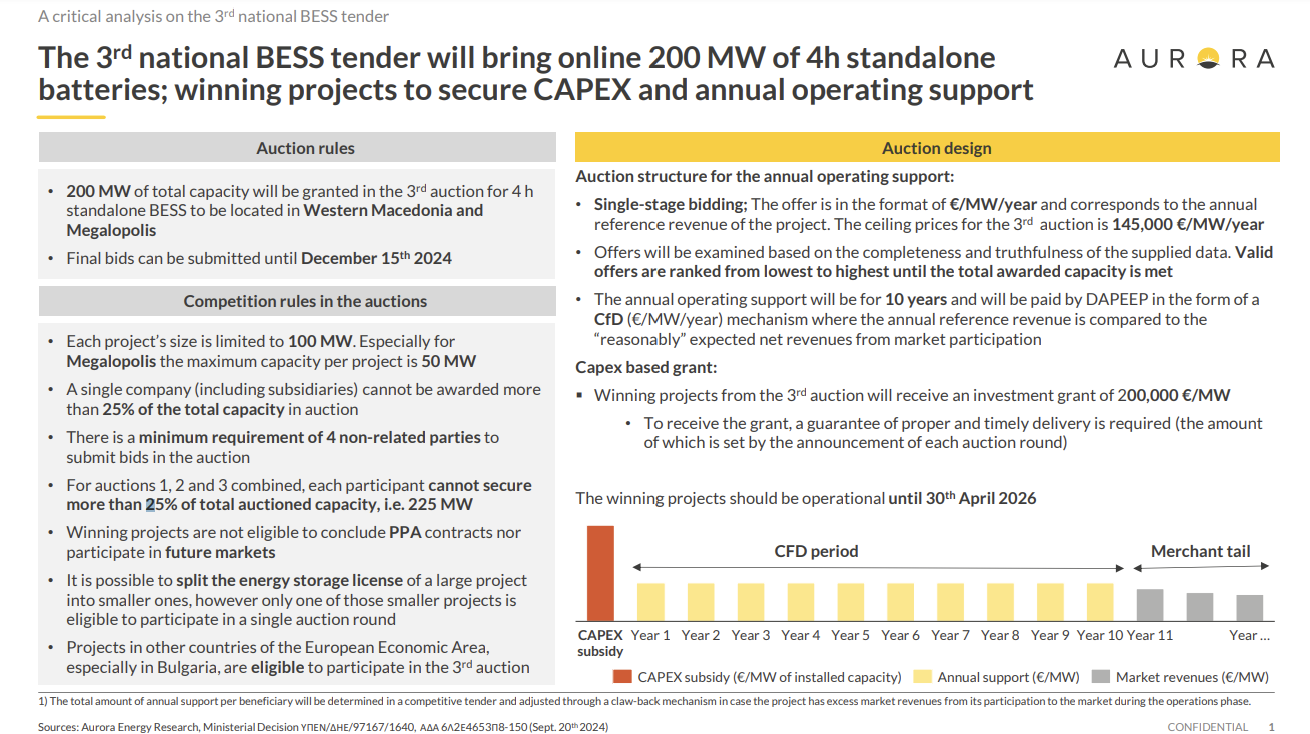

Υπενθυμίζεται, ο τρίτος διαγωνισμός για standalone μπαταρίες αφορά έργα αποθήκευσης μπαταριών διάρκειας 4 ωρών και συνολικής ισχύος 200 MW που θα αναπτυχθούν στη Περιφέρεια της Δυτικής Μακεδονίας και το Δήμο Μεγαλόπολης, όπως προαναφέρθηκε. Τα projects που θα επιλεγούν θα πρέπει υποχρεωτικά να «μπουν στη πρίζα» έως τις 30 Απριλίου 2026, προθεσμία που προβλέπεται στις προϋποθέσεις του Ταμείου Ανάκαμψης προκειμένου να προχωρήσει η χρηματοδότηση των έργων επί των λειτουργικών και κεφαλαιουχικών δαπανών τους.

Η ανώτατη επιτρεπόμενη τιμή προσφοράς για τα ετήσια έσοδα των μονάδων αποθήκευσης για τον τρίτο διαγωνισμό (opex) έχει οριστεί στα 145.000 ευρώ ανά Μεγαβάτ ανά έτος (έναντι 115.000 ευρώ ανά MW που ήταν στους προηγούμενους διαγωνισμούς), ενώ η επενδυτική ενίσχυση (capex) αυξάνεται στα 200.000 ευρώ ανά MW, όσο ήταν στο πρώτο διαγωνισμό, καθώς στο δεύτερο είχε μειωθεί στα 100.000 ευρώ ανά MW. Επιπρόσθετα, το πλαίσιο του διαγωνισμού προβλέπει όριο 50 MW στη συνολική κατακυρούμενη ισχύ στη Δήμο Μεγαλόπολης, ενώ τίθεται μέγιστο όριο κατακύρωσης ισχύος ανά συμμετέχοντα σωρευτικά για το σύνολο των δημοπρατούμενης ισχύος των τριών διαγωνισμών στο 25% της συνολικής δημοπρατούμενης ισχύος αυτών, ήτοι 225 MW.

![]()