ΕΚΤ: «Κούρεμα» 45% στις αξίες των ακινήτων λόγω κλιματικών κινδύνων

Τι προβλέπουν τα σενάρια των stress tests για τα ακίνητα που είναι εκτεθειμένα σε πλημμύρες- Τι δηλώνει ο CEO της Alvarez & Marsal- «Σφίξιμο των λουριών» και από την ΕΒΑ για τα κριτήρια ESG

Οι ευρωπαϊκές τράπεζες έχουν κληθεί να υποθέσουν ότι τα ακίνητα που είναι περισσότερο εκτεθειμένα σε κίνδυνο πλημμύρας θα μπορούσαν να χάσουν σχεδόν το ήμισυ της αξίας τους, καθώς η ανθεκτικότητα του κλάδου στην κλιματική αλλαγή υπόκειται σε test ακραίων καταστάσεων τους επόμενους μήνες.

Η Ευρωπαϊκή Κεντρική Τράπεζα συνυπολογίζει μια πτώση 45% σε ένα μόνο έτος για τις αξίες των ακινήτων σε περιοχές που είναι πιθανό να αντιμετωπίσουν έντονες πλημμύρες, δήλωσε στο Bloomberg ο Fernando de la Mora, διευθύνων σύμβουλος της Alvarez & Marsal πριν από την αναμενόμενη δημοσίευση των σεναρίων της ΕΚΤ αργότερα αυτή την εβδομάδα. Κάτι τέτοιο θα καταστήσει τις γερμανικές και ολλανδικές τράπεζες μεταξύ των πιο εκτεθειμένων.

Εκπρόσωπος της ΕΚΤ αρνήθηκε να σχολιάσει τις λεπτομέρειες του stress test.

Η Ευρώπη, η οποία υπέστη σοκ πέρυσι μετά τις πλημμύρες που κατέστρεψαν περιοχές της Δυτικής Γερμανίας και του Βελγίου, έχει δώσει κατεύθυνση στις τράπεζες να προετοιμαστούν για πιθανές απώλειες καθώς η υπερθέρμανση του πλανήτη και οι πολιτικές επιπτώσεις της προκαλούν ισχυρές αναταράξεις στην ευρύτερη οικονομία. Η σχετική έκθεση της ΕΚΤ είναι μία από τις πιο λεπτομερείς του είδους της μέχρι σήμερα και εξετάζει τα πάντα, από τον αντίκτυπο των υψηλότερων τιμών του άνθρακα έως τις επιπτώσεις της μεγαλύτερης ενεργειακής απόδοσης των κατοικιών για την αγορά στεγαστικών δανείων.

«Αυτό που είναι πιο ανησυχητικό είναι οι φυσικοί κίνδυνοι», είπε ο de la Mora, ο οποίος συνεργάζεται με τις τράπεζες για να τους καθοδηγήσει στις απαιτήσεις που ορίζονται στα stress tests.

Οι μεγαλύτεροι κίνδυνοι

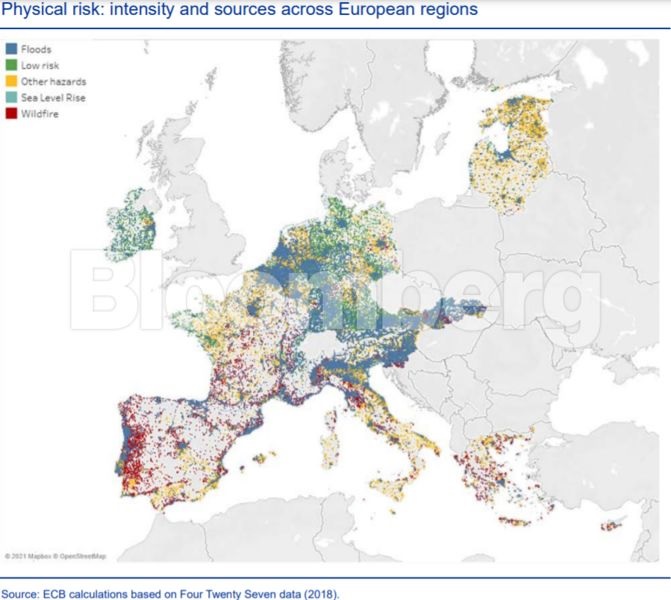

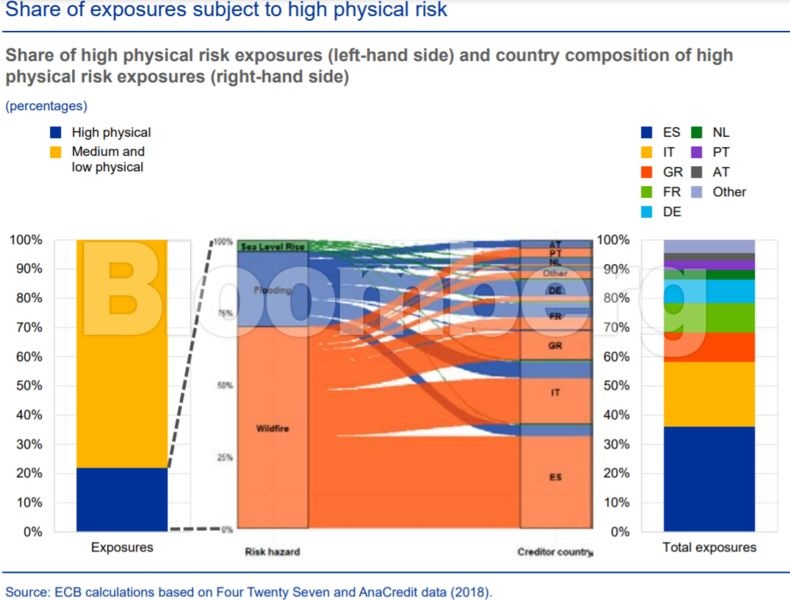

Ένα σχετικό review της ΕΚΤ πέρυσι διαπίστωσε ότι το 22% των τραπεζικών ανοιγμάτων της ευρωζώνης αντιμετωπίζει υψηλούς φυσικούς κινδύνους, εκ των οποίων οι μισοί σχετίζονται με πυρκαγιές και οι περισσότεροι από τους υπόλοιπους με τις πλημμύρες.

Το review από την Κεντρική Τράπεζα τον Σεπτέμβριο διαπίστωσε ότι η Αυστρία, η Ολλανδία, η Γερμανία και η Γαλλία είναι περισσότερο εκτεθειμένες σε πλημμύρες, ενώ οι πυρκαγιές αποτελούν μεγαλύτερη απειλή στην Ιταλία και την Ισπανία.

Για τα ακίνητα που αντιμετωπίζουν χαμηλό κίνδυνο πλημμύρας, η ΕΚΤ υποθέτει πτώση της αξίας κατά 5%, σύμφωνα με τον de la Mora. Το σενάριο της για την ξηρασία είναι «πιο διαχειρίσιμο» και συνεπάγεται χαμηλότερο οικονομικό πλήγμα. «Μόνο οι χώρες της Νότιας Ευρώπης υφίστανται μεγαλύτερες κρίσεις του ΑΕΠ σε τομείς που συνδέονται με το κλίμα όπως η γεωργία», τόνισε.

Μέρος του stress test της ΕΚΤ θα προσπαθήσει να «ανακαλύψει» την πορεία των τραπεζών ανάλογα με το αν οι κυβερνήσεις τηρούν τις δεσμεύσεις τους για την καταπολέμηση της κλιματικής αλλαγής ή όχι.

«Η αξία των μακροπρόθεσμων σεναρίων δεν είναι ο ακριβής αριθμός των προβλέψεων που θα πρέπει να δημιουργήσουν οι τράπεζες, αλλά η διαφορά μεταξύ αυτών των αποτελεσμάτων», δήλωσε ο de la Mora.

«Πάρτε για παράδειγμα, την εξόρυξη, μια βιομηχανία που συνδέεται στενά με την υπερθέρμανση του πλανήτη.

Οι εταιρείες του κλάδου θα δουν τα πιστωτικά τους περιθώρια να αυξάνονται κατά 42 μονάδες βάσης έως το 2050, αν θεωρήσουμε δεδομένο ότι υπάρχει μια ομαλή μετάβαση σε έναν κόσμο χαμηλών εκπομπών άνθρακα, αλλά κατά σχεδόν 350 μονάδες βάσης έως το 2030 υπό το αρνητικό σενάριο. Το σοκ εκεί είναι πραγματικά βραχυπρόθεσμο», εξήγησε ο de la Mora

Η «περίεργη αισιοδοξία» της ΕΚΤ

Τα μακροπρόθεσμα σενάρια είναι επίσης συγκριτικά ευνοϊκά. Η ευρωπαϊκή οικονομία προβλέπεται να αναπτυχθεί κατά 55% έως το 2050, εάν υπάρξει μια ομαλή μετάβαση και κατά 45% σε έναν «κόσμο θερμών σπιτιών» στον οποίο οι κυβερνήσεις αποτυγχάνουν να δράσουν, όπως τόνισε.

«Είναι κάπως περίεργο το γεγονός ότι η ΕΚΤ αναμένει από όλους τους κλάδους να διαχειριστούν τη μετάβαση με επιτυχία», δήλωσε ο de la Mora. «Οι κραδασμοί στα ακίνητα είναι επίσης αρκετά ήπιοι, γιατί ακόμη και αν υπάρχει μια προσωρινή πτώση για τα κτίρια με ετικέτες υψηλών εκπομπών, όλα καταλήγουν σε υψηλότερες τιμές στο τέλος».

Το τεστ διαρκεί από τον Μάρτιο έως τον Ιούλιο με τα συγκεντρωτικά αποτελέσματα να αναμένεται ότι θα δημοσιευθούν το τρίτο τρίμηνο. Η ΕΚΤ εκτιμά ότι ο τραπεζικός κλάδος δεν έχει επαρκή στοιχεία για τους κλιματικούς κινδύνους και χαρακτήρισε το τεστ «άσκηση μάθησης».

Έτσι, ενώ σχεδιάζει τελικά να ζητήσει από τις τράπεζες να αντιμετωπίσουν την κλιματική αλλαγή όπως θα έκαναν με άλλους κινδύνους, δηλώνει ότι το φετινό τεστ δεν θα έχει άμεσο αντίκτυπο στις κεφαλαιακές απαιτήσεις τους.

«Ο καθοριστικός παράγοντας θα είναι οι συνέπειες που θα αντλήσει ο επόπτης από τα δεδομένα που ελήφθησαν και εδώ απαιτείται μια ρεαλιστική, προσγειωμένη προσέγγιση. Καθώς υπάρχουν πολλά ακατανόητα στοιχεία που σχετίζονται με το τεστ, δεν θα πρέπει να χρησιμεύσει ως βάση για την επιβολή υπερβολικών επιβαρύνσεων στον τομέα». δήλωσε ο Georg Baur, μέλος του διοικητικού συμβουλίου της Ένωσης Γερμανικών Τραπεζών.

Σφιχτά κριτήρια και από την ΕΒΑ για το ESG

Την ίδια ώρα, η Ευρώπη επιβάλλει νέες απαιτήσεις σχετικά με τον τρόπο με τον οποίο οι τράπεζες αναφέρουν περιβαλλοντικούς κινδύνους και στόχους εκπομπών άνθρακα, για να δώσει στους επενδυτές μια καλύτερη εικόνα των απειλών που θέτει η κλιματική αλλαγή στον κλάδο.

Η European Banking Authority (ΕΒΑ) παρουσίασε ένα νέο σύνολο υποχρεωτικών προτύπων, πινάκων και οδηγιών που θα πρέπει να ακολουθήσουν οι τράπεζες, μετά από αξιολόγηση των εκθέσεων για τα κριτήρια ESG, όπως ανακοινώθηκε χθες.

Οι νέοι κανόνες δίνουν στις τράπεζες πολύ λιγότερα περιθώρια για να επιλέξουν τι θα αποκαλύψουν, σύμφωνα με τη ρυθμιστική αρχή.

«Είναι σημαντικό τα ενδιαφερόμενα μέρη να έχουν σύντομα πρόσβαση σε περισσότερες πληροφορίες που είναι πλήρως συγκρίσιμες και πιο διαφανείς για τα θέματα ESG», δήλωσε σε συνέντευξή της η Meri Rimmanen, διευθύντρια ανάλυσης δεδομένων, αναφοράς και διαφάνειας. Η αποκάλυψη εθελοντικών στόχων θα σηματοδοτήσει «το επίπεδο φιλοδοξίας των σχεδίων μετάβασης των τραπεζών προς μια πιο βιώσιμη οικονομία», όπως είπε.

Οι απαιτήσεις της EBA αποτελούν μέρος της ευρύτερης κλιματικής ατζέντας της Ευρώπης. Φέτος, η ΕΕ θα δει τις πρώτες εκθέσεις από εταιρείες και τον χρηματοπιστωτικό τομέα που θα δείχνουν πόσο καλά ευθυγραμμίζονται οι επιχειρήσεις τους με έναν κατάλογο περιβαλλοντικά βιώσιμων δραστηριοτήτων.

Οι νέες απαιτήσεις αναφοράς για το κλίμα, με τις οποίες οι τράπεζες θα πρέπει να συμμορφώνονται δύο φορές το χρόνο, περιλαμβάνουν υπάρχουσες πρωτοβουλίες, όπως η Task Force για τις οικονομικές γνωστοποιήσεις που σχετίζονται με το κλίμα, καθιερώνοντας περαιτέρω πρότυπα και αναλυτικές πληροφορίες, δήλωσε η Pilar Gutierrez, επικεφαλής των γνωστοποιήσεων του Πυλώνα 3.

Για να αντιμετωπιστεί το πρόβλημα με την ανακριβή γλώσσα που χαρακτηρίζει ορισμένες αναφορές, οι απαιτήσεις θα περιλαμβάνουν τα ακόλουθα:

–Ποσοτικές πληροφορίες σχετικά με την έκθεση σε περιουσιακά στοιχεία που σχετίζονται με τον άνθρακα και περιουσιακά στοιχεία ευάλωτα σε οξείες κλιματικές αλλαγές

–Ποσοτικές γνωστοποιήσεις σχετικά με δράσεις για την υποστήριξη των αντισυμβαλλομένων στην προσαρμογή στην κλιματική αλλαγή και στη μετάβαση σε μια οικονομία ουδέτερη από εκπομπές άνθρακα

–Δείκτες για τη μέτρηση της απόδοσης όσον αφορά τις χρηματοδοτικές δραστηριότητες που συνάδουν με το πλαίσιο του Taxonomy, συμπεριλαμβανομένου ενός δείκτη πράσινων περιουσιακών στοιχείων (GAR) και ενός δείκτη ευθυγράμμισης τραπεζικών χαρτοφυλακίων (BTAR) από τον Δεκέμβριο του 2023 και τον Ιούνιο 2024, αντίστοιχα.

Οι νέες απαιτήσεις αναφοράς ESG που ορίζονται από την EBA αναφέρονται στις λεγόμενες υποχρεώσεις των τραπεζών στον Πυλώνα 3.

«Ελλείψει υποχρεωτικών τυποποιημένων απαιτήσεων γνωστοποίησης, οι τράπεζες μπορεί να επέλεγαν τις πληροφορίες που θα αποκαλύψουν, ενώ δεν θα χρησιμοποιούσαν κοινούς ορισμούς» είπε η Gutierrez.

Η EBA, που επικεντρώθηκε στο κλίμα και στις νέες απαιτήσεις λόγω του «επείγοντος» της υπερθέρμανσης του πλανήτη, σκοπεύει να παράσχει πρόσθετες οδηγίες σχετικά με τον τρόπο λογιστικοποίησης άλλων κινδύνων. Οι τράπεζες από την πλευρά τους θα πρέπει επίσης να περιγράψουν πώς ενσωματώνουν το ESG σε δομές διακυβέρνησης, στρατηγικές και επιχειρηματικά μοντέλα, καθώς και σε πλαίσια διαχείρισης κινδύνου.