Σε τροχιά ρεκόρ όλων των εποχών η σύνδεση νέων φωτοβολταϊκών στο δίκτυο το 2022 - Τα μεγέθη της αγοράς για κάθε εφαρμογή

Την «ορμή» των εποχών του 2012-2013 θυμίζει η αγορά των φωτοβολταϊκών σταθμών σήμερα στην Ελλάδα, οδεύοντας φέτος σε επίπεδα ρεκόρ ως προς το ετήσιο «outcome» σε έργα που συνδέθηκαν στο δίκτυο, σύμφωνα τα τελευταία διαθέσιμα στοιχεία.

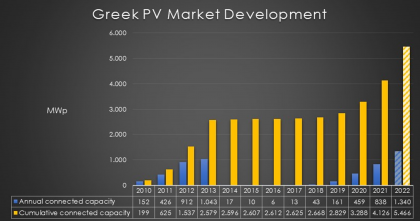

Ειδικότερα, η συνολική εγκατεστημένη ισχύ φωτοβολταϊκών πάρκων που συνδέθηκαν στο δίκτυο από τις αρχές του έτους έως σήμερα φτάνει τα 1.340 MW όταν σωρευτικά (2010-2022) η ισχύς των φωτοβολταϊκών σταθμών ανέρχεται στα 5.466 MW, όπως αποτυπώνεται στον παρακάτω πίνακα από την παρουσίαση που έκανε την Τρίτη στο συνέδριο της SolarPlaza, o ενεργειακός σύμβουλος Στέλιος Ψωμάς.

Πρόκειται για νούμερα που επιβεβαιώνουν το ισχυρό επενδυτικό ενδιαφέρον στον κλάδο, πράγμα που εκφράζεται με μια σειρά συμφωνίες στρατηγικού χαρακτήρα που έχουν ανακοινωθεί το τελευταίο δίχρονο, καθώς και με τους στόχους για νέα έργα που ανακοινώνουν κατά διαστήματα οι «παίκτες» της αγοράς, τόσο οι μεγαλύτεροι όσο και οι μικρότεροι.

Όπως προκύπτει από τα στοιχεία του παραπάνω πίνακα, την περίοδο 2014-2018 η αγορά, ως γνωστόν, υπέστη καθίζηση με ελάχιστα νέα έργα να συνδέονται στο δίκτυο, ενώ αμέσως μετά ξεκίνησε – όχι άνευ εμποδίων, όπως υπογραμμίζουν στελέχη της αγοράς, μιλώντας στο energypress – η ανάκαμψη του κλάδου μετρώντας ανοδική τροχιά χρόνο με τον χρόνο.

Συγκεκριμένα, τα χρόνια 2019, 2020 και 2021 είχαμε ετησίως 161MW, 459MW, 838MW, αντίστοιχα, σε νέα έργα που συνδέονταν στο δίκτυο. Πλέον υπό το πρίσμα και των νέων αναθεωρημένων στόχων του ΕΣΕΚ τα μεγέθη της αγοράς έχουν αλλάζει, με πολλά μεγάλα έργα να παίρνουν σειρά για το δίκτυο. Αξίζει επίσης να αναφερθεί ότι μόλις το 2013, ο κλάδος είχε ξεπεράσει το «φράγμα» των 1000 MW, φτάνοντας τα 1.043 MW.

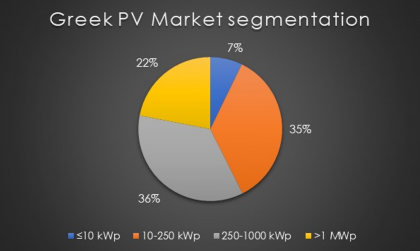

Ξεχωριστό ενδιαφέρον παρουσιάζει η κατανομή της ισχύος στις διάφορες κατηγορίες φωτοβολταϊκών εφαρμογών, δηλαδή για τι έργα ηλιακής ενέργειας μιλάμε που συναποτελούν συνολική ισχύ της τάξης των 5.5 GW περίπου.

Σύμφωνα με τα διαθέσιμα στοιχεία από την παρουσίαση του κ. Ψωμά, το μεγαλύτερο μέρος των φωτοβολταϊκών έργων στην Ελλάδα με μερίδιο αγοράς της τάξης του 36% καταλαμβάνουν τα έργα ισχύος 250-1000 kWp, όπου εκεί πρωταγωνιστικό ρόλο έχουν τα λεγόμενα «500άρια». Σε μια ανάσα από την πρώτη θέση και με ποσοστό 35% έρχεται η κατηγορία έργων ισχύος 10-250 kWp, όπου εδώ ανήκει ο «πρόγονος» αυτών που σήμερα λέμε «500άρια», δηλαδή το λεγόμενο «100άρι» καθώς και το πλήθος έργων net-metering σε εμπορικούς χώρους και επιχειρήσεις.

Ακολουθούν με μερίδιο αγοράς 22% τα έργα ισχύος μεγαλύτερης του 1 MWp. Εδώ πρόκειται για τα μεγάλα έργα που έχουν ξεκινήσει να αναπτύσσονται ιδιαίτερα τα τελευταία χρόνια, με το πιο εμβληματικό αυτών να αποτελεί το φωτοβολταϊκό πάρκο των ΕΛΠΕ στην Κοζάνη, συνολικής ισχύος 204,3 MW. Το συγκεκριμένο πάρκο αποτελεί το μεγαλύτερο σε λειτουργία έργο ΑΠΕ μέχρι σήμερα στην Ελλάδα και στην ευρύτερη περιοχή της Μεσογείου, αλλά και ένα από τα μεγαλύτερα πάρκα με φωτοβολταϊκά σε ολόκληρη την Ευρώπη.

Στην τελευταία θέση με μερίδιο αγοράς 7% βρίσκονται τα έργα net-metering ισχύος μικρότερης ή ίσης των 10 κιλοβάτ που αφορούν σε οικιακή εφαρμογή. Χρειάζεται να σημειώσουμε ότι η εν λόγω εικόνα της αγοράς ιδίως σε ότι αφορά τόσο τα μεγάλα έργα όσο και τις εφαρμογές net-metering σε νοικοκυριά και επιχειρήσεις αναμένεται να αλλάξει άρδην τα επόμενα χρόνια αν κρίνουμε από τις τάσεις που διαμορφώνονται στην αγορά.

Η σημαντική μείωση του κόστους καθώς και το ισχυρό επενδυτικό ενδιαφέρον από μεγάλους παίκτες της αγοράς «πριμοδοτεί» ολοένα και μεγαλύτερης ισχύος έργα και ταυτόχρονα, το επικείμενο πρόγραμμα επιδότησης για φωτοβολταϊκά στέγης σε νοικοκυριά και επιχειρήσεις αναμένεται να δώσει ισχυρή ώθηση στην εν λόγω κατηγορία.

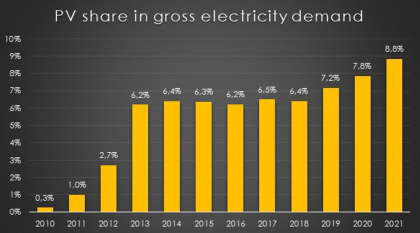

Αντίστοιχα ανοδικά κινείται το μερίδιο των φωτοβολταϊκών στην κάλυψη της ακαθάριστης ζήτησης ηλεκτρικής ενέργειας.

![]()