O «λαϊκός καπιταλισμός» χάνει την αίγλη του! Κάθετη πτώση στις αιτήσεις για μικρά φωτοβολταϊκά το 2021 – Μείωση τιμών, αύξηση κόστους και έλλειψη δικτύου «πάγωσαν» τους μικρομεσαίους

Μεγάλη πτώση καταγράφεται στον αριθμό των αιτήσεων για έργα ΑΠΕ που κατατέθηκαν στον ΔΕΔΔΗΕ τον τελευταίο χρόνο, τα οποία μάλιστα σε συντριπτικό ποσοστό αφορούν φωτοβολταϊκά. Το «τσουνάμι» του επενδυτικού ενδιαφέροντος από μικρομεσαίους επενδυτές φαίνεται ότι τελείωσε και η επενδυτική πρόθεση είναι πλέον περιορισμένη, ως αποτέλεσμα των αλλαγών που επήλθαν στον τομέα: Συμπίεση των τιμών πώλησης του πράσινου ρεύματος, αύξηση του κόστους εξοπλισμού και κατασκευής, αλλά και πολύ υψηλό ποσοστό αρνητικών απαντήσεων από τον ΔΕΔΔΗΕ στα αιτήματα για όρους σύνδεσης.

Όλα αυτά, ως κύριες αιτίες, κάνουν τις επενδύσεις σε μικρούς φωτοβολταϊκούς σταθμούς οριακά βιώσιμες και συνεπώς πολύ λογότερο ελκυστικές από ότι στο παρελθόν.

Υπενθυμίζεται πως οι αιτήσεις στον ΔΕΔΔΗΕ έχουν να κάνουν με έργα ΑΠΕ που συνδέονται στην μέση και χαμηλή τάση και που φέρουν εγκατεστημένη ισχύ έως 8 MW.

Με κατάλληλη στατιστική επεξεργασία των πρωτογενών στοιχείων που δημοσιοποιεί ο Διαχειριστής που έκανε ο πρόεδρος του ΣΠΕΦ Δρ. Στέλιος Λουμάκης στο πλαίσιο έρευνας του energypress, προκύπτει ότι από το σύνολο των αιτήσεων για έργα ΑΠΕ που κατατέθηκαν στον ΔΕΔΔΗΕ του διασυνδεδεμένου συστήματος τα έτη 2018 έως και το 2021, το 98% αφορά φωτοβολταϊκά. Εντός της τεχνολογίας αυτής σωρευτικά το 78,2% αφορά έργα με εγκατεστημένη ισχύ έως 500 kW και το 98,5% έργα ισχύος έως 1 MW.

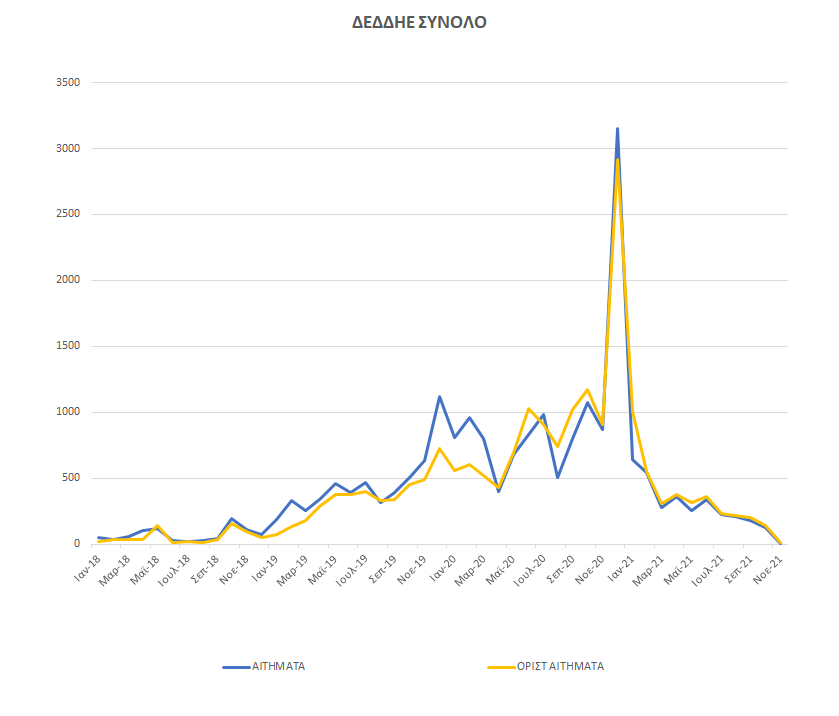

Η ραγδαία πτώση που εμφανίζεται στον αριθμό των αιτήσεων που κατατίθενται στα γραφεία του διαχειριστή ανά μήνα μετά τον Ιανουάριο του 2021 (Διάγραμμα 1) αλλά και στον αριθμό των οριστικοποιημένων αιτήσεων (που ακολουθεί την ίδια τάση), δηλαδή αυτών που φέρουν/αποκτούν περιβαλλοντική αδειοδότηση οπότε και μπορούν να εξεταστούν, σηματοδοτεί καταρχήν μια ευρεία μεταστροφή της στάσης του επενδυτικού κοινού έναντι τέτοιων επενδύσεων.

Επισημαίνεται, πως τέτοιο σημείο καμπής εμφανίζεται για πρώτη φορά μετά την επανεκκίνηση των φωτοβολταϊκών επενδύσεων στις αρχές του 2018.

Διάγραμμα 1: Ρυθμός νέων αιτήσεων για όρους σύνδεσης ανά μήνα

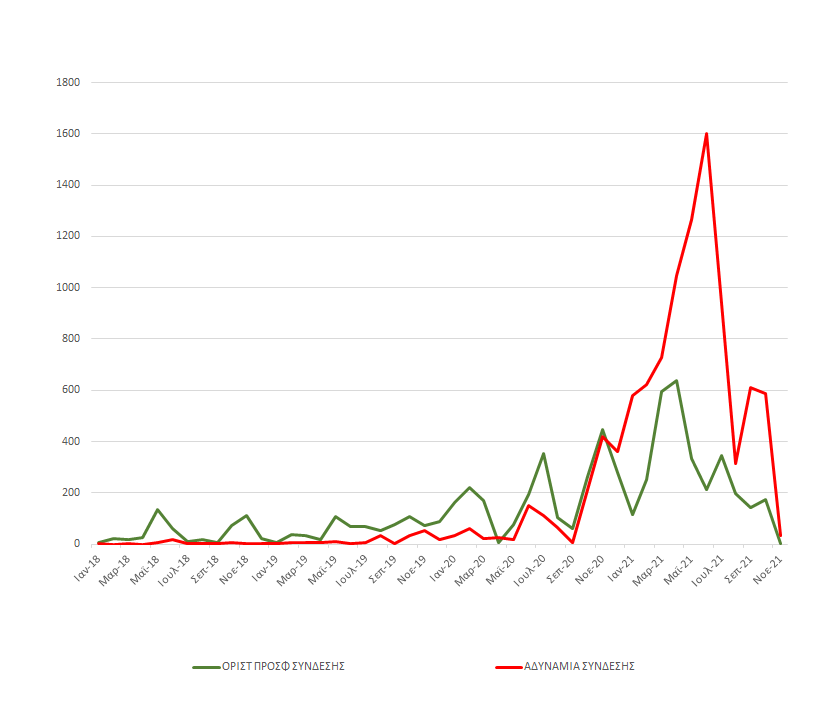

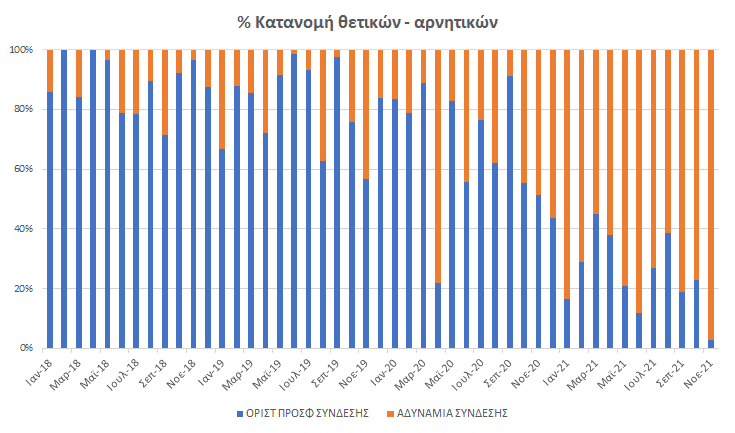

Εστιάζοντας περαιτέρω στον ρυθμό θετικών (έκδοση όρων σύνδεσης) έναντι αρνητικών-απορριπτικών απαντήσεων του ΔΕΔΔΗΕ στα αιτήματα προσφορών σύνδεσης (Διάγραμμα 2) και πολύ περισσότερο στην αναμεταξύ τους κατανομή (Διάγραμμα 3), συνεχίζει να παρατηρείται αύξηση του μεριδίου των αρνητικών απαντήσεων, παρότι την άνοιξη αλλά και το φθινόπωρο του 2021 καταγράφηκε κάποια πρόοδος στην έκδοση προσφορών σύνδεσης (Την πρόοδο αυτή, κύκλοι της αγοράς, την αποδίδουν στο μοντέλο των clusters που εφάρμοσε με παρότρυνση του ΥΠΕΝ ο ΔΕΔΔΗΕ, δηλαδή προγραμματισμό στοχευμένων κατά την κρίση του επεκτάσεων του δικτύου του ώστε να εκδοθούν ομαδοποιημένοι όροι σύνδεσης δεκάδων κάθε φορά και ανεξάρτητων μεταξύ τους Φ/Β έργων, χωρίς ωστόσο να εμπλέκονται αυτά νομικά μεταξύ τους ως προϋπόθεση για την υλοποίηση των επεκτάσεων αυτών και έτσι να απειλείται και η αυτόνομη κάθε φορά υλοποίηση των επιμέρους Φ/Β επενδύσεων).

Διάγραμμα 2: Οριστικές προσφορές σύνδεσης και αδυναμίες σύνδεσης ανά μήνα από ΔΕΔΔΗΕ

Διάγραμμα 3: Οριστικές προσφορές σύνδεσης και αδυναμίες σύνδεσης ανά μήνα από ΔΕΔΔΗΕ

«Συνδυάζοντας την ανωτέρω εικόνα δηλαδή του σταδιακού κορεσμού των δικτύων μέσης τάσης με την αύξηση που καταγράφεται διεθνώς στο κόστος του φωτοβολταϊκού εξοπλισμού αλλά και των υπολοίπων πρώτων υλών που υπεισέρχονται και που καταλήγουν στο να κοστίζει μεσοσταθμικά σήμερα ένα μέσο Φ/Β πάρκο κατά τουλάχιστον 15% περισσότερο σε σχέση μόλις με πέρυσι, φαίνεται πως ερμηνεύεται η ραγδαία μεταστροφή των επενδυτών μακριά από τέτοιες μικρομεσαίες επενδύσεις» σημειώνει στις παρατηρήσεις του χαρακτηριστικά ο κ. Λουμάκης.

Ας υπογραμμιστεί εδώ μάλιστα πως το Υπουργείο Ενέργειας με το άρθρο 98 του ν. 4821/2021 προσπάθησε να «κρατήσει» την κατηγορία των μικρομεσαίων φωτοβολταϊκών έργων δίνοντας ένα επιπλέον μικρό περιθώριο και για νέες αιτήσεις μετά την 1/1/21 στον ΔΕΔΔΗΕ για Φ/Β έργα εκτός διαγωνισμών ΡΑΕ, που ως γνωστόν εκεί επικρατούν συντριπτικά τα πολύ μεγάλα χαρτοφυλάκια ιδίως των καθετοποιημένων ή με προοπτική καθετοποίησης συμμετεχόντων.

Παρόλα αυτά η δρομολογούμενη μείωση των προσφερόμενων Τιμών Αναφοράς στα εκτός διαγωνισμών Φ/Β έργα, δηλαδή στα 63 ευρώ/MWh από 1/3/22 και ίσως ακόμη χαμηλότερα το 2023, αντί 65.74 ευρώ/MWh που ισχύει σήμερα και παρά την δραματική αύξηση στο κόστος κατασκευής και τον πληθωρισμό, φαίνεται πως αποθαρρύνουν τους επενδυτές, αφού τα προσδοκώμενα κέρδη τους εξανεμίζονται, όπως χαρακτηριστικά τονίζουν κύκλοι των παραγωγών που μίλησαν στο energypress.

Σε κάθε περίπτωση από τα στοιχεία του ΔΕΔΔΗΕ φαίνεται πως πράγματι δεν υφίσταται «τσουνάμι» μικρομεσαίων φωτοβολταϊκών επενδύσεων αλλά μεταστροφή για πρώτη φορά από το 2018 που επανεκκίνησε ο κλάδος. Οι Τιμές Αναφοράς που προσφέρονται στις επενδύσεις αυτές από την Πολιτεία αλλά και η αδυναμία των φορέων τους να δραστηριοποιηθούν απευθείας στην αγορά, αφού δεν διαθέτουν δομή ή έστω προοπτική καθετοποίησης, τις καθηλώνουν σε μάλλον μη βιώσιμα επίπεδα.

![]()