Ν. Καρακατσάνη: 110 €/ΜWh και 40% Capex μια καλή πρακτική στήριξης στο βιομεθάνιο - Αδύναμη η ευρωπαϊκή χρηματοδότηση για το υδρογόνο

Τις τελευταίες εξελίξεις για το βιομεθάνιο, αλλά και τις σημαντικές προκλήσεις που συνεχίζει να αντιμετωπίζει το υδρογόνο στην Ευρώπη, ανέλυσε η Νεκταρία Καρακατσάνη, σύμβουλος του ΥΠΕΝ, στο πλαίσιο του 1oυ Hydrogen & Green Gases Forum, που διοργάνωσε το Energypress στις 23 Ιουνίου.

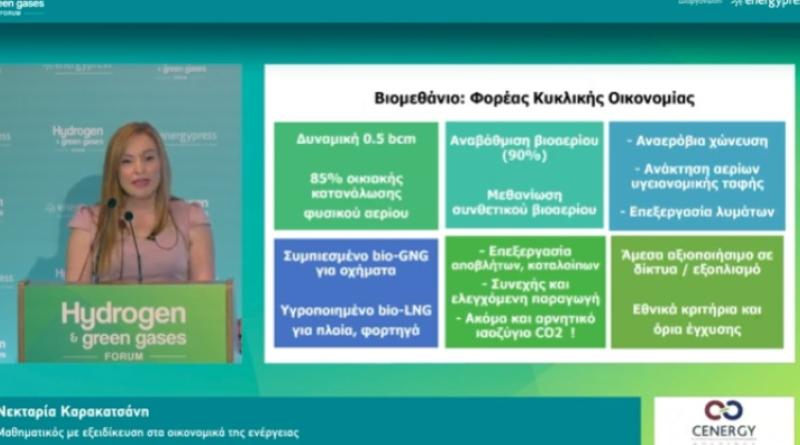

Για το βιομεθάνιο, η κα. Καρακατσάνη ανέφερε μεταξύ άλλων:

- Το βιομεθάνιο αποτελεί ένα ανανεώσιμο αέριο, με δυναμική 0.5 bcm στη χώρα μας, το οποίο μπορεί να καταστεί άμεσα διαθέσιμο, μέσω αναβάθμισης βιοαερίου ή μεθανίωσης συνθετικού βιοαερίου, χωρίς να απαιτεί ιδιαίτερες τροποποιήσεις στα δίκτυα αλλά ούτε και τον εξοπλισμό, από πλευράς κατανάλωσης.

- Είναι κρίσιμο για την πράσινη μετάβαση των δικτύων αερίου αλλά και των οδικών μεταφορών, ιδίως μεγάλων αποστάσεων αλλά και της ναυτιλίας, καθώς μπορεί να μετασχηματιστεί σε bio-CNG και bio-LNG.

- Το βιομεθάνιο συνιστά τον κατεξοχήν φορέα κυκλικής οικονομίας, καθώς μέσα από την επεξεργασία αγροκτηνοτροφικών καταλοίπων ή αστικών λυμάτων, μπορεί να επιτευχθεί ακόμα και αρνητικό ισοζύγιο αναφορικά με τις συνολικές εκπομπές CO2.

- Το ΥΠΕΝ έχει επεξεργαστεί ένα συγκροτημένο σχήμα στήριξης της παραγωγής βιομεθανίου, αποκωδικοποιώντας παράλληλα τις προσθήκες που πρέπει να γίνουν στα επιμέρους κανονιστικά κείμενα. Οι τροποποιήσεις αφορούν την ενσωμάτωσή του στους κανονισμούς της αγοράς φυσικού αερίου αλλά και της αγοράς βιοκαυσίμων / βιορευστών, την θέσπιση εγγυήσεων προέλευσης, την εμπορία και διάθεση μέσω υποδομών, την αποθήκευση καθώς και τους κανονισμούς ασφαλείας στα διάφορα στάδια. Πολύτιμα χρηματοδοτικά εργαλεία για το βιομεθάνιο και το υδρογόνο έχουν προβλεφθεί στο Ταμείο Ανάκαμψης αλλά και το Ταμείο Απανθρακοποίησης Νησιών.

- Είναι σημαντικό να υιοθετηθεί μια ολιστική προσέγγιση με παροχή κινήτρων και στην μεταφορά του βιομεθανίου, λόγω της γεωγραφικής διασποράς των μονάδων. Αναφορικά με τη συλλογή της πρώτης ύλης, ο Νόμος για τα απόβλητα που θεσπίστηκε τον Ιούλιο του 2022 αποτελεί ένα σημαντικό ορόσημο, ενώ η εφαρμογή του στην πράξη θα συμβάλει στην διασφάλιση της απαιτούμενης πρώτης ύλης.

- H Ιταλία εφαρμόζει ήδη ένα επιτυχές σχήμα στήριξης της παραγωγής βιομεθανίου, ενώ μετά την ρωσική εισβολή στην Ουκρανία, έθεσε ως στόχο να δεκαπλασιάσει την παραγωγή του στην προσεχή 4ετία. Το εγκεκριμένο σχήμα από την Ευρωπαϊκή Επιτροπή είναι ύψους 4.5 δις ευρώ, και επιμερίζεται σε 1.7 δις επενδυτικής στήριξης και 2.8 δις ευρώ λειτουργικής ενίσχυσης.

- Πιο συγκεκριμένα, στην πρώτη διαγωνιστική διαδικασία που διενεργήθηκε στην Ιταλία με το νέο σχήμα, παρέχεται 40% στήριξη Capex και σταθερή τιμή αναφοράς για μια 15ετία, με πλαφόν στον διαγωνισμό τα 100-110 ευρώ/MWh για τις αγροτικές μονάδες ανάλογα με τη δυναμικότητά τους. Στο σκέλος της επενδυτικής στήριξης, τα ανώτατα όρια διαφοροποιούνται ανάλογα με το αν πρόκειται για αναβάθμιση υφιστάμενης μονάδας βιοαερίου ή για υλοποίηση νέας επένδυσης.

- Μια σημαντική παράμετρος στην επενδυτική στήριξη που εφαρμόζει η Ιταλία είναι ότι περιλαμβάνεται στις συνιστώσες και το κόστος σύνδεσης στα δίκτυα αερίου. Στη χώρα μας, αυτό το κόστος μπορεί να φτάσει και τα 500.000 χιλιάδες ευρώ, όπως αναδείχθηκε σε διαβούλευση που εκπόνησε η ΡΑΕ για το πρόγραμμα ανάπτυξης του ΔΕΣΦΑ.

Σχετικά με τις προκλήσεις που αντιμετωπίζει η ανάπτυξη του υδρογόνου, η κα. Καρακατσάνη ανέφερε ότι:

1. Η ευρωπαϊκή τράπεζα υδρογόνου αποτελεί μια σημαντική αρχή αλλά ο υφιστάμενος προϋπολογισμός των 800 εκατ. ευρώ μπορεί να καλύψει μόλις 200.000 τόνους παραγωγής, αν υποθέσουμε, θεωρητικά, ότι τα έργα θα διασφαλίσουν τη μέγιστη επιδότηση των 4 ευρώ/τόνο. Πρόκειται λοιπόν για μια σημαντική εξέλιξη αλλά ταυτόχρονα συντηρητική, καθώς μπορεί να καλύψει μόλις το 2% του ευρωπαϊκού στόχου για το 2030. Αναμένεται με ενδιαφέρον η πρώτη δημοπρασία το φθινόπωρο καθώς και η ανακοίνωση του προϋπολογισμού για τους διαγωνισμούς που θα ακολουθήσουν.

2. Παρά την αδύναμη ευρωπαϊκή χρηματοδότηση, είναι κρίσιμο ότι σε κάποιες χώρες μπορεί να επιτευχθεί ο πολυπόθητος στόχος του 1 ευρώ/ τόνο στην τιμή πώλησης του υδρογόνου, τουλάχιστον σε εκείνα τα projects που διέπονται από τις πιο ευνοϊκές συνθήκες. Ενδεικτικά, στην Ολλανδία ένα 10ετές PPA από το 2026 με βέλτιστες παραμέτρους μπορεί να επιτύχει μέση τιμή παραγωγής 4.6 ευρώ/τόνο και επομένως, με μέγιστη επιδότηση στην δημοπρασία, θα προσεγγίσει τον επιθυμητό στόχο πώλησης του 1 ευρώ/τόνο.

3. Στην Ευρώπη, το μέσο κόστος παραγωγής υδρογόνου αυτή τη στιγμή υπερβαίνει τα 7 ευρώ/τόνο, γεγονός που καθιστά κρίσιμο τον ρόλο των εισαγωγών. Καθώς το κόστος μεταφοράς υδρογόνου μέσω πλοίων από την Νότια Αμερική εκτιμάται κοντά στα 2 ευρώ/ τόνο, η Βόρεια Αφρική και η Μέση Ανατολή έχουν ιδιαίτερη στρατηγική σημασία. Τουλάχιστον 6 ευρωπαϊκές χώρες έχουν ωριμάσει διακρατικές συμφωνίες και είναι σημαντικό και η χώρα μας να επιταχύνει τον βηματισμό της. Αποκαλυπτική εξέλιξη είναι η πρόσφατη συμφωνία μεταξύ Ιταλίας και Γερμανίας - Αυστρίας για την προώθηση ενός νέου διασυνδετήριου αγωγού φυσικού αερίου και υδρογόνου, που θα επιτρέπει εισαγωγές από την Τυνησία, με στόχευση για το 2030 την κάλυψη του 40% του ευρωπαϊκού στόχου εισαγωγών υδρογόνου.

4. Μια πρόσθετη πρόκληση είναι ο περιοριστικός ορισμός που υιοθετήθηκε για το πράσινο υδρογόνο αναφορικά με τη γεωγραφική συσχέτιση και τον ταυτοχρονισμό της παραγωγής με τις ΑΠΕ. Ωστόσο, οι τελικές διατάξεις ενέχουν μια σχετική ευελιξία, καθώς εμφανίζουν σταδιακή κλιμάκωση των κριτηρίων, συγκριτικά με τις αρχικές προτάσεις της Ευρωπαϊκής Επιτροπής.

5. Ενώ η Ευρώπη ξεκίνησε με την κλασσική της προσέγγιση, θέτοντας στόχους στην κατανάλωση υδρογόνου, οι ΗΠΑ ξεκίνησαν αντίστροφα, ενεργοποιώντας γενναίες επιδοτήσεις στην παραγωγή. Το αποτέλεσμα του φιλόδοξου Inflation Reduction Act είναι ότι το 70% των επενδύσεων υδρογόνου παγκοσμίως, υλοποιούνται αυτή την περίοδο στις ΗΠΑ.

6. Σε παγκόσμιο επίπεδο, προκειμένου να επιτευχθούν οι στόχοι παραγωγής υδρογόνου που απαιτεί η πράσινη μετάβαση, δηλαδή 500 εκατ. τόνοι έως το 2050, διεθνείς οίκοι εκτιμούν ότι χρειάζονται 4 τρις δολάρια επιδοτήσεων αλλά και πράσινη ενέργεια ίση με 100 φορές την κατανάλωση της Μεγάλης Βρετανίας. Τα δύο αυτά μεγέθη υπογραμμίζουν την κλίμακα των προκλήσεων. Ο κορεσμός των δικτύων ηλεκτρικής ενέργειας και η βελτιστοποιημένη ανάπτυξή τους, καθίστανται επομένως, κομβικά ζητήματα που αφορούν και το υδρογόνο. Είναι ενδεικτικό ότι στη χώρα μας οι προσομοιώσεις ανέδειξαν ότι απαιτούνται 3 GWh πρόσθετων ΑΠΕ για την επίτευξη των στόχων που είχε θέσει η στρατηγική υδρογόνου στην προκαταρκτική της μορφή.

7. Ευαίσθητο ζήτημα αποτελούν και τα κρίσιμα μέταλλα, με την αλκαλική ηλεκτρόλυση για παράδειγμα, να συναρτά 10% του capex με τη διακύμανση τιμών σε σπάνιες γαίες.

Στη χώρα μας, κατέληξε η κα. Καρακατσάνη, η ωρίμανση πλήθους έργων υδρογόνου μέσω της διαδικασίας των IPCEI, η πρόσφατη ένταξη στη λίστα των PCIs του hydrogen-dedicated αγωγού του ΔΕΣΦΑ, του 1ου στην Νοτιοανατολική Ευρώπη, και η έναρξη υλοποίησης κοιλάδων Η2, αποτελούν κομβικά ορόσημα. Παράλληλα, η τεχνογνωσία των μετόχων των Διαχειριστών φυσικού αερίου, του ΔΕΣΦΑ και της Italgas, στα ανανεώσιμα αέρια, αποτελούν σημαντικά assets, και αυτό αποτυπώνεται στα έργα που υλοποιούν στις χώρες τους, στις αξιολογήσεις του hydrogen-readiness, αλλά και στις στρατηγικές επιλογές τους στην Ελλάδα, όπως ο αγωγός φυσικού αερίου που υλοποιείται στη Δυτική Μακεδονία, όντας 100% συμβατός με το υδρογόνο.

Είναι κρίσιμο να ολοκληρωθεί σύντομα το θεσμικό πλαίσιο για τα ανανεώσιμα αέρια, ανέφερε η κα. Καρακατσάνη. «Η επενδυτική ορατότητα, έστω για την προσεχή δεκαετία, αποτελεί βασικό προαπαιτούμενο για τη συμμετοχή των έργων στην 1η πανευρωπαϊκή δημοπρασία για το υδρογόνο το φθινόπωρο. Ένα άμεσα εφαρμόσιμο πλαίσιο που οι ατέλειες του θα διορθώνονται στην πράξη, είναι σαφώς προτιμότερο από ένα πλαίσιο που καθυστερεί».

![]()