Γιατί ένας μηχανισμός ισχύος (CRM) είναι μόνιμα απαραίτητος όσο πληθαίνουν οι ΑΠΕ και γιατί βραχυπρόθεσμα χρειάζεται το strategic reserve

Οι οργανωμένες-χονδρεμπορικές αγορές ενέργειας, όπως αυτές του target model, είναι σχεδιασμένες να λειτουργούν ως ανταγωνιστικές αγορές. Η σειρά ένταξης των μονάδων ηλεκτροπαραγωγής στο πρόγραμμα κατανομής ακολουθεί την αύξουσα σειρά του οριακού κόστους, δηλαδή πρακτικά του κόστους καυσίμου. Επειδή κυμαίνεται η ζήτηση μέσα στο χρόνο, το πρόγραμμα κατανομής αλλάζει μέχρι να βρεθεί η ακριβότερη σε καύσιμο μονάδα που χρειάζεται για να ικανοποιηθεί η ζήτηση.

Η τιμή ενέργειας που διαμορφώνεται στο σημείο αυτό χρησιμεύει τόσο για την πληρωμή των μονάδων που λειτουργούν όσο και για τις πληρωμές από τα φορτία καταναλωτών που εξυπηρετούνται. Μόνο σε στιγμές έλλειψης ενέργειας μπορούν οι πιο ακριβές μονάδες να ζητήσουν αμοιβή πάνω από το κόστος καυσίμου και έτσι να έχουν έσοδα μεγαλύτερα από το κόστος λειτουργίας.

Οι πιο φθηνές μονάδες εισπράττουν στην τιμή που καθορίζεται από τις πιο ακριβές μονάδες άρα όταν δεν είναι οι ίδιες που καθορίζουν την τιμή ισορροπίας της αγοράς έχουν έσοδα μεγαλύτερα από το κόστος λειτουργίας. Το ζητούμενο για όλες τις μονάδες είναι να καταφέρουν από το περιθώριο πάνω από το κόστος λειτουργίας να καλύψουν το πάγιο κόστος λειτουργίας και συντήρησης, το κόστος δανεισμού και την αμοιβή των ιδίων απασχολουμένων κεφαλαίου.

Αν κάποιος επενδυτής δεν προσβλέπει με κάποια σιγουριά επαρκή έσοδα πάνω από το κόστος λειτουργίας, τότε δεν επενδύει.

Αυτό είναι το οικονομικό μοντέλο που επικράτησε ανέκαθεν στα ηλεκτρικά συστήματα και αγορές. Η επιτυχής ανάκτηση του πάγιου κόστος (συντήρησης και κεφαλαίου) εξαρτάται από την ποικιλομορφία της δομής του οριακού κόστους (πρακτικά του κόστους καυσίμου) των ηλεκτροπαραγωγικών μονάδων, δηλαδή από τη διαφορά εσόδων μεταξύ του κόστους καυσίμου των ανταγωνιστών, καθώς και από τη δυνατότητα των μονάδων που καλύπτουν αιχμές (στιγμές σπανιότητας της ενέργειας) να εισπράττουν πάνω από το κόστος λειτουργίας ενώ καθορίζουν την τιμή ισορροπίας της αγοράς. Η μεγάλη ανάπτυξη των ΑΠΕ αφαιρεί και τους δύο παράγοντες από τους οποίους εξαρτάται η επιτυχής ανάκτηση του παγίου κόστους από τις μονάδες.

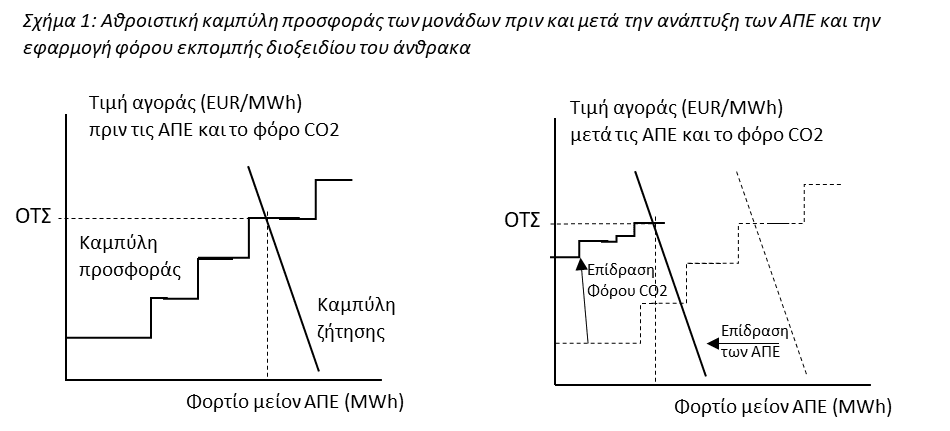

Σε μια αγορά με μεγάλη συμμετοχή ανανεώσιμων πηγών ενέργειας (πάνω από 60% το 2030 στο ΕΣΕΚ της Ελλάδας και όλων των χωρών της ΕΕ) και κατάργηση του λιγνίτη λόγω των υψηλών φόρων στις εκπομπές διοξειδίου του άνθρακα, οι ανταγωνιζόμενες ηλεκτροπαραγωγικές μονάδες που παραμένουν στην ημερήσια χονδρεμπορική αγορά (τόσο στην προ-ημερήσια, όσο και στις αγορές πλησίον του πραγματικού χρόνου λειτουργίας) έχουν παρόμοιο οριακό κόστος που αντικατοπτρίζει το κόστος των αερίων καυσίμων, συμπεριλαμβανομένου του κόστους εκπομπών διοξειδίου του άνθρακα, όπως φαίνεται στο Σχ. 1.

Η μόνη διαφοροποίηση του οριακού κόστους προκύπτει από μικρές διαφορές στην ενεργειακή απόδοση των μονάδων, ανάλογα με την ηλικία της εγκατάστασης, και τις συνθήκες αγοράς του αερίου. Έτσι, αφού η ποικιλομορφία του οριακού κόστους είναι πολύ μικρότερη σε ένα σύστημα υψηλών ανανεώσιμων πηγών ενέργειας από ό, τι στις συμβατικές αγορές, όπως στο παρελθόν, δεν υπάρχουν επαρκή έσοδα πάνω από το οριακό κόστος.

Οι υπόλοιποι πόροι ισχύος, όπως η αποθήκευση και η απόκριση ζήτησης, πραγματοποιούν μετατόπιση φορτίου (π.χ. από κορυφές σε κοιλάδες φορτίου) για να εκμεταλλευθούν διαφορές των τιμών της αγοράς μεταξύ χαμηλού και υψηλού φορτίου. Επηρεάζουν τις τιμές της αγοράς προς τα κάτω, επειδή συμβάλλουν στη μείωση της σπανιότητας ενέργειας άρα και μειώνουν τις τιμές κατά τις στιγμές αιχμής, και δεν συμβάλλουν στην αύξηση της ποικιλομορφίας του οριακού κόστους. Αντιθέτως, τείνουν να μειώνουν την ποικιλομορφία σε περιόδους έλλειψης ισχύος. Άρα μειώνουν τη δυνατότητα επαρκών εσόδων από τις μονάδες παραγωγής αλλά και για τις ίδιες τις μονάδες αποθήκευσης και απόκρισης της ζήτησης.

Η διάρθρωση του κόστους μιας αγοράς με υψηλές ανανεώσιμες πηγές και ύπαρξη κυρίως μονάδων φυσικού αερίου για εξισορρόπηση οδηγεί σε μία καμπύλη διάρκειας των τιμών ισορροπίας της αγοράς που έχει ένα πλήρως επίπεδο σχήμα σε όλο το χρόνο, εκτός από λίγες ώρες (όχι περισσότερο από 10-50 ώρες ετησίως, ειδικά εάν λειτουργούν και η αποθήκευση και η απόκριση της ζήτησης). Ακόμα, οι τιμές ισορροπίας γίνονται μηδέν ή αρνητικές αρκετές ώρες το χρόνο όταν κυριαρχούν οι ΑΠΕ και δεν μπορούν να εξυπηρετηθούν τα ελάχιστα επίπεδα φόρτισης των μονάδων.

Μονάδες αερίου

Είναι προφανές ότι μια τέτοια αγορά δεν μπορεί να εγγυηθεί την ανάκτηση κεφαλαίου και σταθερού κόστους για τις μονάδες αερίου. Κατά τις λίγες στιγμές σπανιότητας πόρων θα μπορούσαν να αυξήσουν τις τιμές πάνω από το οριακό κόστος, αλλά τα έσοδα αυτά είναι εξαιρετικά αβέβαια, καθώς συμβαίνουν μόνο σε σπάνιες περιόδους έλλειψης.

Όλο τον υπόλοιπο χρόνο υπάρχουν ελάχιστα έσοδα πάνω από το οριακό κόστος, ακόμη και για ανταγωνιστικές ως προς το κόστος τεχνολογίες αερίου, λόγω της χαμηλής διαφοροποίησης του οριακού κόστους μεταξύ των λειτουργικών μονάδων.

Το καθαρό φορτίο (φορτίο μείον ΑΠΕ) μειώνεται όλο και περισσότερο καθώς αναπτύσσονται οι ΑΠΕ. Το καθαρό φορτίο είναι η αγορά για μονάδες ισχύος με μη μηδενικό οριακό κόστος. Καθώς ο όγκος της αγοράς καθαρού φορτίου μειώνεται, τέτοιες μονάδες λειτουργούν όλο και λιγότερο, ενώ το σύστημα χρειάζεται εφεδρεία από θερμικές μονάδες σε λειτουργία. Μάλιστα τα απαιτούμενα μεγέθη εφεδρείας αυξάνονται καθώς αναπτύσσονται οι ΑΠΕ. Επομένως, η διάρθρωση του κόστους των εγκαταστάσεων φυσικού αερίου κυριαρχείται σε μεγάλο βαθμό από το σταθερό κόστος συντήρησης και το κεφάλαιο, με το μεταβλητό κόστος να αντιπροσωπεύει μικρότερο κλάσμα του συνολικού κόστους κάθε χρόνο.

Ένας παραγωγός που αντιμετωπίζει σταθερό κόστος έχει να εξυπηρετήσει μια καμπύλη συνολικού μέσου κόστους που μειώνεται. Για τους προαναφερθέντες λόγους, οι μονάδες αερίου έχουν δομή προσφοράς κόστους που μειώνεται με την ποσότητα που πωλείται σε μια αγορά με υψηλή ανανεώσιμη ενέργεια.

Οι λοιποί πόροι που καλύπτουν το μεγαλύτερο μέρος του φορτίου δεν έχουν καν οριακό κόστος. Έτσι, το σύστημα έχει πρακτικά να εξυπηρετήσει μόνο φθίνουσες συναρτήσεις μέσου κόστους των διαφόρων παραγωγών λόγω της κυριαρχίας των παγίων στοιχείων κόστους.

Επενδύσεις

Οι βιομηχανίες με υψηλό πάγιο κόστος - ειδικά με επενδύσεις που δεν έχουν εγγυημένη ανάκτηση κόστους κεφαλαίου - δεν είναι καλοί υποψήφιοι για να λειτουργούν σε βραχυπρόθεσμες ανταγωνιστικές αγορές, όπου, βραχυπρόθεσμα, η τιμή ισούται με το οριακό κόστος, και τότε είναι πάντα ανεπαρκής, δηλαδή σε χαμηλότερα επίπεδα από εκείνα που αντανακλούν το πλήρες κόστος. Οι εταιρείες δεν θα φθάσουν ποτέ στο νεκρό σημείο: η τιμή της αγοράς δεν υπερβαίνει ποτέ την καμπύλη του συνολικού κόστους μονάδας. Εάν οι εταιρείες δεν έχουν βραχυπρόθεσμα δυνατότητα ανάκτησης του πλήρους κόστους, δεν μπορεί να αναμένεται ισορροπία μακροπρόθεσμα μέσω νέων επενδύσεων.

Η κατάσταση αλλάζει μόνο εάν οι επιχειρήσεις εγκαταλείψουν μαζικά την αγορά, και αυτός είναι πράγματι ο μεγαλύτερος κίνδυνος για την ασφάλεια εφοδιασμού (πολλά παραδείγματα στην ΕΕ μονάδων φυσικού αερίου σχετικά νέων που θέλουν να εγκαταλείψουν τις αγορές).

Σε αυτήν την περίπτωση, η εγκατεστημένη δυναμικότητα θα είναι χαμηλότερη από το φορτίο, και έτσι, οι τιμές μπορεί να αυξηθούν πολύ πάνω από το οριακό κόστος. Αλλά αυτό παρά ταύτα δεν θα προσελκύσει νέες επενδύσεις χωρίς κρατική παρέμβαση γιατί τέτοια έσοδα δεν είναι συστηματικά αλλά αβέβαια και συμβαίνουν υπό εξαιρετικές συνθήκες. Δεδομένου ότι αυτές οι επενδύσεις θα περιλαμβάνουν υψηλό κίνδυνο απώλειας περιουσίας, ποιος θα αναλάβει τα ρίσκο επενδύσεων υψηλής εντάσεως κεφαλαίου σε αγορές όπου οι τιμές τείνουν να είναι πάντα χαμηλότερες του πλήρους κόστους;

Μια αγορά με ένα ομοιογενές προϊόν σε μια βιομηχανία παγίου κόστους με υψηλό κίνδυνο απώλειας κόστος κεφαλαίου είναι βιώσιμη μόνο σε τρεις περιπτώσεις:

-

όταν οι επιχειρήσεις έχουν έσοδα από εναλλακτικές πηγές,

-

όταν οι επιχειρήσεις έχουν ολιγοπωλιακή ισχύ στην αγορά ώστε να αποτρέψουν πιθανούς νεοεισερχόμενους και να επηρεάσουν τις τιμές προς τα πάνω,

-

σε ρυθμιζόμενες αγορές που διασφαλίζουν έσοδα μέσω κρατικής παρέμβασης.

Ο σχεδιασμός της αγοράς ενέργειας πρέπει να συνδέεται θεμελιωδώς με τη διάρθρωση κόστους κάθε τομέα παραγωγής. Μόνο με αυτόν τον τρόπο μπορούν οι ενεργειακές αγορές να λειτουργούν αποτελεσματικά: οι αποδοχές των παραγωγών να είναι κοστοστρεφείς αλλά και να σηματοδοτούν την ανάγκη επέκτασης της ισχύος, δηλαδή τις επενδύσεις. Να μπορούν δηλαδή να εισπράττουν με βεβαιότητα το μακροχρόνιο οριακό κόστος επέκτασης του συστήματος (αυτό είναι το περίφημο θεώρημα του Boiteux του 1952 στην Econometrica, και το οποίο αποτελεί το δόγμα της ηλεκτρικής οικονομίας, τόσο κατά τη διάρκεια των κρατικών μονοπωλίων όσο και σήμερα σε συνθήκες ανταγωνισμού).

Target Model

Το λεγόμενο target model ακολουθεί το πρότυπο της κλασικής βραχυπρόθεσμης ανταγωνιστικής αγοράς. Ωστόσο, αυτός ο σχεδιασμός της αγοράς δεν θα λειτουργούσε σωστά σε ένα σύστημα όπου όλες οι ηλεκτροπαραγωγικοί πόροι έχουν πολύ χαμηλό ή μηδενικό μεταβλητό κόστος, όπως όταν το μερίδιο των ανανεώσιμων πηγών ενέργειας είναι σημαντικά υψηλό, και μόνο μονάδες αερίου υπάρχουν για την εξισορρόπηση των ανανεώσιμων πηγών ενέργειας.

Σε τέτοια συστήματα, οι τιμές της βραχυπρόθεσμης αγοράς θα παρέμεναν πάντα χαμηλές και οι εταιρείες δεν θα έφθαναν ποτέ στο νεκρό σημείο. Τα σπάνια και περιστασιακά έσοδα από την εξισορρόπηση της παραγωγής μηδενικού μεταβλητού κόστους είναι η μόνη ευκαιρία για να επιβιώσουν οι σταθμοί παραγωγής ηλεκτρικής ενέργειας που παρέχουν την εξισορρόπηση των ΑΠΕ. Όμως μεγάλη πολιτική αβεβαιότητα περιβάλλει τα έσοδα σε σπάνιες περιόδους, δηλαδή όταν οι τιμές αυξάνονται στις αγορές εξισορρόπησης επειδή το σύστημα πλησιάζει την ανεπάρκεια, δηλαδή όταν οι τιμές εξισορρόπησης ενδέχεται να πλησιάσουν την αξία απώλειας φορτίου (value-of-loss-of-load).

Η πολιτική αβεβαιότητα συνίσταται στην παρέμβαση του Κράτους για επιβολή άνω ορίων στις τιμές όταν αυτές φθάνουν σε εκατοντάδες ή χιλιάδες Ευρώ την MWh σε στιγμές σπανιότητας. Η Ευρωπαϊκή Οδηγία επιβάλλει οι τιμές να φθάνουν τα χιλιάδες Ευρώ ανά MWh σε στιγμές σπανιότητας, αλλά η εμπειρία έχει δείξει ότι όταν αυτό συμβεί το Κράτος παρεμβαίνει μετά από πολιτική πίεση.

Είναι αυταπάτη το επιχείρημα ότι μια καθαρά ελεύθερη αγορά θα παρείχε τα χρήματα που λείπουν στους παραγωγούς εάν οι κανονιστικές διατάξεις δεν εμποδίζουν την απεριόριστη αύξηση των τιμών. Όπως διδάσκει η οικονομική θεωρία και οι επιχειρηματικές πρακτικές επιβεβαιώνουν, οι σπάνιες ακραίες τιμές θεωρούνται από επενδυτές ως εξαιρετικά αβέβαιες πηγές εσόδων.

Οι επενδυτές δεν θα τολμούσαν να επενδύσουν αν μόνο τότε περίμεναν για να ανακτήσουν το κόστος κεφαλαίου, εκτός αν υπήρχε χρηματοοικονομική αντιστάθμιση (δηλαδή κόστος ασφάλιστρου εσόδων) που θα αντικαθιστούσε την τεράστια μεταβλητότητα εσόδων από ομαλές ροές εσόδων για να τους προσδώσει κάποιο βαθμό βεβαιότητας.

Τέτοια χρηματοοικονομικά μέσα δεν υπάρχουν στην πραγματικότητα για τόσο μεγάλα επενδυτικά ρίσκα όπως στην ηλεκτρική ενέργεια, ειδικά για μονάδες, όπως από εδώ και πέρα όλες οι μονάδες αερίου, που θα εξυπηρετούν κυρίως σκοπούς εξισορρόπησης συστήματος και λιγότερο ιδιωτικά χαρτοφυλάκια πώλησης ενέργειας.

Επιπλέον, η εξισορρόπηση του συστήματος είναι ένα είδος δημόσιου αγαθού: η επένδυση για την εξισορρόπηση του συστήματος βοηθά τους ανταγωνιστές να αντισταθμίσουν τις αυξήσεις των τιμών και να είναι ανταγωνιστικοί έναντι των ενεργειακών καταναλωτών, ενώ αυτοί οι ανταγωνιστές δεν έχουν επενδύσει στην εξισορρόπηση του συστήματος.

Υπό τέτοιες τυπικές συνθήκες δημόσιου αγαθού (δηλ. αξιοπιστία συστήματος), κανένας ιδιώτης δεν τολμά να επενδύσει μονομερώς για να βοηθήσει την αξιοπιστία του συστήματος. Αυτό συμβαίνει επειδή η προσθήκη ικανότητας παραγωγής για τη μείωση της πιθανότητας διακοπής φορτίου συνεπάγεται ιδιωτικό κόστος που επιβαρύνει αυτόν και ωφελεί και τους ανταγωνιστές του.

Ακόμα, η μείωση της πιθανότητας διακοπής φορτίου δημιουργεί όφελος για όλους ακόμα και για αυτούς που δεν θα πλήρωναν για την υπηρεσία αυτή. Κατά τα οικονομικά των δημόσιων αγαθών, μια καθαρά ελεύθερη αγορά δεν θα μπορεί να παρέχει μια τέτοια υπηρεσία συστήματος αμιγώς από ιδιωτική επένδυση.

Μηχανισμοί

Η έλλειψη επαρκούς ασφάλειας ανάκτησης συνολικού κόστους για επενδύσεις υψηλής έντασης κεφαλαίου στην παραγωγή ηλεκτρικής ενέργειας είναι τέτοια που οι ρυθμιστικές αρχές πρέπει να δημιουργήσουν μηχανισμούς εκτός αγοράς για την παροχή σταθερών εσόδων ιδίως όταν το σύστημα με υψηλό μερίδιο ΑΠΕ εγγενώς δεν μπορεί να διασφαλίσει τη βιωσιμότητα των επενδύσεων εξισορρόπησης των ΑΠΕ.

Για το λόγο αυτό η δημιουργία μηχανισμών αμοιβής διαθεσιμότητας ισχύος βρίσκεται στην κορυφή της ατζέντας της μεταρρύθμισης της αγοράς στις περισσότερες χώρες της ΕΕ. Ωστόσο, οι μηχανισμοί αμοιβής διαθεσιμότητας ισχύος είναι κρατική παρέμβαση εκτός αγοράς, ακόμη και αν δικαιολογείται ώστε να παρέχουν στους καταναλωτές οφέλη από θετική εξωτερικότητα, που συνδέεται με την επίτευξη αξιοπιστίας του συστήματος και επάρκειας ενεργειακού εφοδιασμού.

Σύμφωνα με τη νομοθεσία για την εσωτερική αγορά και την αποφυγή κρατικών ενισχύσεων σε ανταγωνιζόμενες επιχειρήσεις, η ΕΕ είναι εξαιρετικά φειδωλή στην έγκριση μηχανισμών αμοιβής διαθεσιμότητας ισχύος. Τυχόν καταχρηστική υιοθέτηση τέτοιων μηχανισμών από τα κράτη-μέλη θα ήταν στην ουσία ενίσχυση «εθνικών πρωταθλητών» που θα οδηγούσε σε εξαφάνιση νεοεισερχομένων και κατακερματισμό της ενιαίας εσωτερικής αγοράς ενέργειας.

Ακόμη και αν δικαιολογείται πλήρως, οποιαδήποτε δημόσια παρέμβαση πάσχει από τη νόσο του κύριου και του πράκτορα (principal-agent problem) και συνεπάγεται κάποιο επιπλέον κόστος που θα πρέπει να πληρώσουν οι καταναλωτές.

Το κράτος (ή ο ρυθμιστής) που ενεργεί ως «κύριος» δεν μπορεί να εγγυηθεί, παρά τις διαδικασίες υποβολής προσφορών, ότι οι πάροχοι σταθερής ισχύος, οι «πράκτορες», θα τιμολογήσουν την υπηρεσία διαθεσιμότητας ισχύος στο πραγματικό κόστος και σύμφωνα με το στόχο του μέγιστου κοινωνικού πλεονάσματος που είναι ο στόχος του «κύριου». Οι ασύμμετρες πληροφορίες σχετικά με το κόστος, τα ασύμμετρα εργαλεία αντιστάθμισης κινδύνου και η διαπραγματευτική ισχύς των «πρακτόρων» εξηγούν την ύπαρξη επιπλέον κόστους υπό όλες τις πιθανές συνθήκες.

Λόγω αυτής της δυσκολίας, το κράτος ή ο ρυθμιστής είναι σκόπιμο μα προβλέψει μηχανισμούς ασφάλειας έναντι υψηλού κόστους για την υπηρεσία διαθεσιμότητας ισχύος. Τρείς κυρίως μηχανισμοί κρίνονται απαραίτητοι με βάση την εμπειρία πολλών χωρών:

-

Η εφαρμογή συνάρτησης ζήτησης ισχύος με φθίνουσα κλίση στους διαγωνισμούς για την αμοιβή διαθεσιμότητας ισχύος,

-

την καθιέρωση σύμβασης με διαίωμα προαίρεσης για επιστροφή υπερβαλλόντων εσόδων, με σκοπό την αποφυγή υπερβολικών κερδών στις αγορές ενέργειας και εξισορρόπησης,·

-

διεύρυνση της προσφοράς διαθεσιμότητας ισχύος με τη συμμετοχή της αποθήκευσης ηλεκτρικής ενέργειας και της απόκρισης της ζήτησης στη συνολική προσφορά διαθεσιμότητας ισχύος.

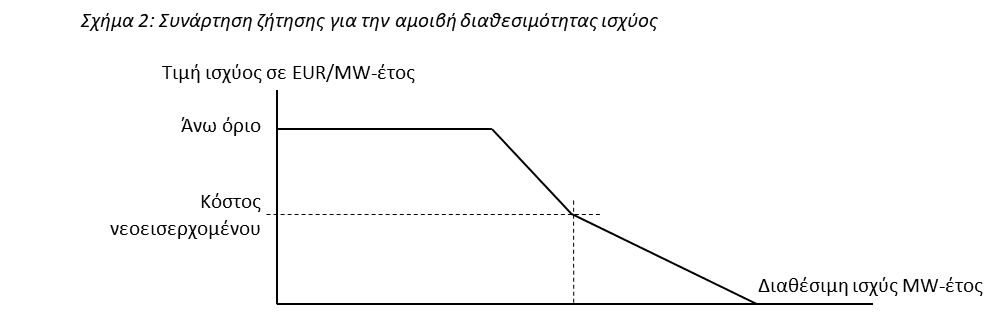

Η συνάρτηση ζήτησης (Σχ. 2) καθορίζει την τιμή της αμοιβής διαθεσιμότητας ισχύος στην τομή της με τη συνάρτηση προσφοράς, η οποία προκύπτει από τις οικονομικές προσφορές ισχύος ταξινομημένες σε αύξουσα σειρά. Η συνάρτηση ζήτησης μειώνεται με την αύξηση της συνολικής διαθέσιμης ισχύος αφού έτσι το περιθώριο εφεδρείας αυξάνεται. Μπορεί να επιβληθεί ανώτατο όριο στις τιμές των προσφορών για τον μετριασμό της ισχύος στην αγορά των προσφερόντων αλλά και να περιληφθεί σημείο αλλαγής της φθίνουσας κλίσης της συνάρτησης ζήτησης για την υποστήριξη προσφορών ισχύος σε τιμές κοντά στο κόστος εισόδου νέας ισχύος.

Σε αντάλλαγμα για αμοιβή διαθεσιμότητας ισχύος, οι προσφέροντες την διαθέσιμη ισχύ συνάπτουν συμβάσεις αξιοπιστίας με τον διαχειριστή του συστήματος, που έχουν τη μορφή δικαιώματος προαίρεσης και προβλέπουν επιστροφή εσόδων από τις αγορές ενέργειας και εξισορρόπησης όταν τα έσοδα αυτά γίνονται σε τιμή μεγαλύτερη από το επίπεδο τιμής που ορίζεται στη σύμβαση. Είναι ένα μέτρο μετριασμού ισχύος στην αγορά που προστατεύει τους καταναλωτές από το να πληρώνουν δύο φορές το κόστος διαθεσιμότητας ισχύος.

Όπως φαίνεται στο Σχ. 3, οι μονάδες που έχουν λάβει αμοιβή διαθεσιμότητας ισχύος έχουν την υποχρέωση να προσφέρουν τη συνολική διαθέσιμη δυναμικότητά τους στις αγορές χονδρικής και εξισορρόπησης. Η σύμβαση επιστροφής εσόδων ενεργεί ως κίνητρο να μην υποβάλουν προσφορά πάνω από το οριακό κόστος και δρα ως αντιστάθμιση ολιγοπωλιακής ισχύος στην αγορά.

Η αυξανόμενη διείσδυση των ανανεώσιμων πηγών ενέργειας επέφερε βαθιές αλλαγές στη μεταβλητότητα του συστήματος. Κατά συνέπεια, η αξιολόγηση της επάρκειας χωρητικότητας ενός συστήματος έχει γίνει πιο περίπλοκη από πριν.

Επάρκεια

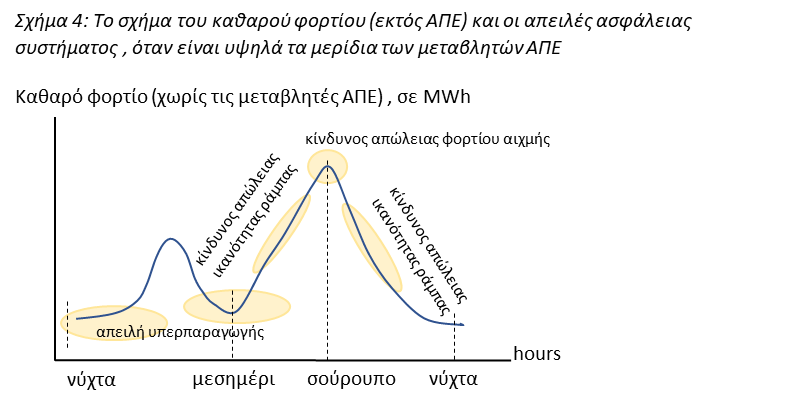

Η παραδοσιακή προσέγγιση της αξιολόγησης της επάρκειας ισχύος μόνο κατά ορισμένες στιγμές αιχμής φορτίου συστήματος δεν αρκεί πια και δεν μπορεί να εξασφαλίσει αξιοπιστία σε ένα σύστημα με υψηλά μερίδια μεταβλητών ΑΠΕ. Η σύγχρονη προσέγγιση της επάρκειας χωρητικότητας είναι πολυδιάστατη και πρέπει να αξιολογήσει τουλάχιστον τα ακόλουθα ζητήματα (βλ. Σχ. 4):

-

Δυνατότητα ταχείας καθόδου φορτίου (κίνδυνος απώλειας ικανότητας ράμπας)

-

Δυνατότητα ταχείας ανόδου φορτίου (κίνδυνος απώλειας ικανότητας ράμπας)

-

Ευελιξία εξυπηρέτησης των τεχνικών ελαχίστων (απειλή υπερπαραγωγής)

-

Επάρκεια ισχύος για την αιχμή (κίνδυνος απώλειας φορτίου αιχμής)

Η εκτίμηση ευελιξίας του συστήματος απαιτεί τη μέτρηση της ζήτησης για ευελιξία από το σύστημα και την προσφορά ευελιξίας από πόρους παραγωγής ενέργειας, αποθήκευση, διασυνδέσεις και απόκριση ζήτησης.

Σε συστήματα με υψηλό μερίδιο μεταβλητών ΑΠΕ, απαιτούν ευέλικτες μονάδες παραγωγής συνδεδεμένες στο σύστημα AGC με δυνατότητες ταχείας ανόδου και καθόδου φορτίου υψηλότερες από 8-10 MW/λεπτό. Οι πόροι αποθήκευσης και απόκρισης της ζήτησης είναι επίσης ζωτικής σημασίας για την ευελιξία του συστήματος, διότι μετατοπίζουν το φορτίο και, συνεπώς, μειώνουν το μέγιστο καθαρό φορτίο και αυξάνουν τις κοιλάδες, βοηθώντας έτσι τόσο τη μείωση των αναγκών ταχείας ανόδου και καθόδου φορτίου και την αποφυγή της υπερπαραγωγής και των περικοπών φορτίου σε στιγμές αιχμής.

Οι απειλές επάρκειας χωρητικότητας που αναφέρονται σε χρόνους φόρτωσης αιχμής και σε υψηλούς χρόνους απόδοσης απαιτούν τον εμπλουτισμό της πιθανότητας αξιολόγησης που απαιτείται για τον προσδιορισμό της βέλτιστης διαθεσιμότητας χωρητικότητας. Το Σχ. 4 απεικονίζει τη μεθοδολογία της εκτίμησης πιθανολογικής αναβάθμισης που πρέπει να συμπληρώσει την παραδοσιακή αξιολόγηση της επάρκειας πιθανότητας ικανότητας.

Συμπέρασμα

Εν κατακλείδι, οι μηχανισμοί αμοιβής διαθεσιμότητας ισχύος πρέπει να είναι μόνιμα μέρος του σχεδιασμού της αγοράς για την υποστήριξη μεγάλης κλίμακας ανάπτυξης ανανεώσιμων πηγών ενέργειας. Ο σχεδιασμός πρέπει να περιλαμβάνει συνάρτηση ζήτησης ισχύος ώστε να προσδιορίζεται ανταγωνιστικά η τιμή ισχύος και η αμοιβή να συνδυάζεται με σύμβαση επιστροφής εσόδων από τις χονδρεμπορικές αγορές και αγορές εξισορρόπησης πέραν κάποιου ορίου. Επίσης οι μηχανισμοί ισχύος πρέπει να παρέχουν κίνητρα για όλους τους πόρους ευελιξίας συστήματος, όπως η διακοψιμότητα και η αποθήκευση.

Βραχυπρόθεσμα, για δύο χρόνια μόνο, ένας μηχανισμός στρατηγικής εφεδρείας είναι επιπρόσθετα επιτακτικός για την αντιμετώπιση των απειλών για την ασφάλεια του εφοδιασμού για τη διατήρηση σε ψυχρή εφεδρεία (εφεδρεία αντικατάστασης) των μονάδων λιγνίτη μέχρι να λειτουργήσουν οι νέες μονάδες το 2023 που είναι τώρα υπό κατασκευή. Οι μονάδες λιγνίτη υφίστανται μεγάλη οικονομική ζημιά από την άνοδο των τιμών του διοξειδίου του άνθρακα και λειτουργούν σήμερα λίγο αλλά εκτός αγοράς για την κάλυψη αναγκών τηλεθέρμανσης και ευστάθειας. Ο μηχανισμός στρατηγικής εφεδρείας, που πρέπει να εφαρμοστεί σε εξαιρετική και προσωρινή βάση, θα αντισταθμίζει αυστηρά μόνο το ελάχιστο σταθερό κόστος συντήρησης και λειτουργίας που απαιτείται για τη συντήρηση των μονάδων που βρίσκονται υπό απόσυρση σε καθεστώς ψυχρής εφεδρείας.

----------------------------

Ο κ. Παντελής Κάπρος είναι Καθηγητής Ενεργειακής Οικονομίας στο ΕΜΠ

(Το άρθρο περιλαμβάνεται στον τόμο GREEK ENERGY 2021 που εκδίδει για 10η συνεχόμενη χρονιά το επιτελείο του energypress)

29 Ioυνίου 2021

energypress