Αποκωδικοποιώντας τις αιτίες της σημερινής ενεργειακής κρίσης

Μετά από σαράντα και πλέον χρόνια από τη δεύτερη ενεργειακή (πετρελαϊκή κατ’ ουσία) κρίση του 1979, η παγκόσμια οικονομία βιώνει και πάλι μια νέα ενεργειακή δοκιμασία, με εντελώς διαφορετικά χαρακτηριστικά αυτή τη φορά, μιας και πολλά έχουν αλλάξει στη διάρθρωση και λειτουργία του ενεργειακού τομέα τις τελευταίες δεκαετίες, λόγω των εντεινόμενων ανησυχιών και των πολιτικών αντιμετώπισης των επιπτώσεων της κλιματικής αλλαγής.

Η τρέχουσα ενεργειακή κρίση αφορά κυρίως το φυσικό αέριο και δευτερευόντως τον λιθάνθρακα, που εξακολουθούν να επηρεάζουν σε καθοριστικά το κόστος παραγωγής της ηλεκτρικής ενέργειας, αλλά και άλλων οικονομικών και κοινωνικών δραστηριοτήτων παγκοσμίως.

Αν και σε κάποιο βαθμό η παρούσα κρίση συνδέεται επίσης και με τα lockdown και την πρωτοφανή ύφεση που δημιούργησε η πανδημία του Covid-19 αρχικά το 2020 και την μετέπειτα ελπίδα ότι τα εμβόλια θα έβαζαν γρήγορα ένα οριστικό τέλος στην πανδημία, που συνέβαλλε σε μια πρωτόγνωρη αναθέρμανση της οικονομίας στη διάρκεια του 2021 (κατ’ επέκταση και στην εκτόξευση της ζήτησης ενέργειας παγκοσμίως), τα πραγματικά αίτια της κρίσης θα πρέπει να αναζητηθούν τόσο σε ένα συνδυασμό παραγόντων ανισορροπίας μεταξύ της προσφοράς και της ζήτησης ενεργειας, όσο και σε εμπορικούς ανταγωνισμούς μεταξύ των περιφερειακών αγορών αερίου και LNG, αλλά και σε γεωπολιτικά παίγνια.

Ας τα δούμε πιο αναλυτικά.

Αιτίες που προκάλεσαν και εξακολουθούν να συντηρούν την κρίση

Στην Ευρώπη, αρχής γενομένης από τα μέσα του περασμένου καλοκαιριού, επικρατούν συνθήκες αυξημένης ζήτησης αερίου, αλλά, ταυτόχρονα, και μειωμένων εισαγωγών αερίου αγωγών και LNG, μια κατάσταση που ωθεί τις τιμές προς τα πάνω, χωρίς πρακτική ανταπόκριση από την πλευρά της προσφοράς (ήτοι συνθήκες αγοράς με price insensitivity και inelastic supply).

Έτσι, ενώ το φθινόπωρο του 2020 η τιμή του αερίου στα Ευρωπαϊκά traded Hubs ήταν κατά μέσο όρο περίπου 15 Ευρώ/MWh, την αντίστοιχη περίοδο του 2021 η τιμή του αερίου εκτοξεύθηκε στα 90 Ευρώ/MWh. Διευκρινίζεται στο σημείο αυτό ότι οι πρωτόγνωρα υψηλές αυτές τιμές αερίου και LNG, αφορούν τις τιμές που διαμορφώνονται στα traded hubs, ή και τις spot αγορές αερίου η ακόμη και στα συμβόλαια προμήθειας αερίου ή LNG με 100% hub-indexed pricing mechanisms και όχι τα μακροχρόνια oil-indexed συμβόλαια προμήθειας, που δίνουν τιμές αερίου στα σύνορα της τάξης των 35 Ευρώ/MWh αυτήν την περίοδο.

Οι λόγοι για την πιο πάνω κατάσταση στην Ευρώπη είναι πολλοί και αφορούν κυρίως προβλήματα στην ομαλή τροφοδοσία της με αέριο και LNG στη διεθνή αγορά όπως:

- Η εκρηκτική ζήτηση αερίου στην Κίνα και σε άλλες χώρες της Ασίας, αλλά και σε χώρες όπως η Ινδία, Βραζιλία κλπ., που δημιουργεί συνθήκες προσέλκυσης φορτίων LNG από την Ευρώπη, λόγω arbitrage (βοηθούντων προς τούτο και των καιρικών συνθηκών που επικράτησαν το περασμένο καλοκαίρι και επικρατούν αυτή την περίοδο στην ΒΑ Ασία).

- Η μειωμένη παραγωγή LNG σε Αγκόλα, Brunei, Νιγηρία, Trinidad & Tobago, Αυστραλία και ΗΠΑ, λόγω βλαβών, αναγκαστικών διακοπών λειτουργίας εγκαταστάσεων (τροπικές καταιγίδες, πυρκαγιές κλπ.) ή και προγραμματισμένων συντηρήσεων, που επέτειναν τα προβλήματα τροφοδοσίας των αγορών με LNG, άρα και της Ευρώπης.

- Η μειωμένη μέχρι πρότινος παραγωγή αερίου στη Νορβηγία, λόγω εκτεταμένης προγραμματισμένης συντήρησης.

- Η διακοπή μεταφοράς αερίου προς την Ευρώπη (Ισπανία) μέσω του αγωγού Maghreb, λόγω γεωπολιτικών διαφορών μεταξύ της Αλγερίας και του Μαρόκου.

- Η ιδιαίτερα χαμηλή ταχύτητα των ανέμων στη Βόρεια Ευρώπη το καλοκαίρι και το φθινόπωρο του τρέχοντος έτους, που είχε ως αποτέλεσμα τη χαμηλή παραγωγή ηλεκτρικής ενέργειας από τα αιολικά πάρκα (και επομένως συνέτεινε στην αύξηση της ζήτησης του αερίου).

- Η ταυτόχρονη αύξηση των διεθνών τιμών του λιθάνθρακα και των τιμών του CO2 στην Ευρώπη (140 $/tn και 70 ευρώ/tn αντίστοιχα σήμερα), συντέλεσαν στην αύξηση της ζήτησης αερίου, αν και τους τελευταίους μήνες καταγράφεται σαφής τάση στροφής των Η/Π προς τον λιθάνθρακα και τον λιγνίτη παγκοσμίως, ακόμη και προς το πετρέλαιο (Ιαπωνία), ακριβώς λόγω των προβλημάτων προμήθειας και των πολύ υψηλών τιμών αερίου.

- Το ιστορικά χαμηλό επίπεδο πλήρωσης των υπόγειων αποθηκών της Ευρώπης με αέριο κατά την έναρξη της χειμερινής περιόδου (στο 70% περίπου σε σύγκριση με προηγούμενα έτη).

- Αφήσαμε τελευταίο τον κυριότερο λόγο, που δεν είναι άλλος από τις μειωμένες εξαγωγές ρωσικού φυσικού αερίου προς την Ευρώπη. Αυτό δεν συμβαίνει τυχαία, αλλά αποτελεί συνειδητή επιλογή της Ρωσίας, που εξυπηρετεί γενικότερους στρατηγικούς της στόχους για την εξασφάλιση των αναγκαίων εγκρίσεων και το ξεκαθάρισμα των όρων λειτουργίας του νέου αγωγού Nord Stream 2, καθώς και για την παράκαμψη της Ουκρανίας και της Πολωνίας κατά τη μεταφορά αερίου προς την Ευρώπη.

Οι δραματικές επιπτώσεις της της κρίσης για την οικονομία και την κοινωνία

Η κρίση προσφοράς και των πολύ υψηλών τιμών φυσικού αερίου και LNG, ήταν φυσικό επακόλουθο ότι θα μετατρεπόταν γρήγορα σε μια γενικευμένη κρίση ενέργειας, που, με δεδομένο ότι η ενέργεια αποτελεί βασική συνιστώσα κάθε κοινωνικής και οικονομικής δραστηριότητας, δημιουργεί έντονες πληθωριστικές πιέσεις και δραματικές επιπτώσεις στην οικονομία και την κοινωνία.

Παρά την σημαντική αύξηση της χρήσης των ΑΠΕ τα τελευταία χρόνια, το φυσικό αέριο εξακολουθεί να έχει ένα πολύ σημαντικό μερίδιο στην κατανάλωση πρωτογενούς ενέργειας, ήτοι στην παραγωγή ηλεκτρικής ενέργειας, στις θερμικές και χημικές χρήσεις στη βιομηχανία, στις εμπορικές και αστικές χρήσεις και τελευταία και στις μεταφορές.

Κατά συνέπεια, η πρωτόγνωρη αύξηση των τιμών αερίου και κατ’ επέκταση και της ηλεκτρικής ενέργειας στην Ευρώπη, υπονομεύουν ευθέως την λειτουργία, ακόμη και την ίδια την ύπαρξη, πολλών κλάδων της βιομηχανίας (ειδικά τις πολύ ενεργοβόρες όπως είναι η χαλυβουργία, η παραγωγή αλουμινίου, η τσιμεντοβιομηχανία, η βιομηχανία χαρτιού, η λιπασματοβιομηχανία κλπ.), καθώς και τη λειτουργία και το κόστος διαβίωσης των εμπορικών και οικιακών καταναλωτών, πολλοί από τους οποίους αντιμετωπίζουν πλέον βάσιμα τον κίνδυνο της ενεργειακής φτώχειας.

Περαιτέρω, οι mid-stream πάροχοι ενέργειας (αερίου και ρεύματος) αντιμετωπίζουν επίσης τραγικά προβλήματα ρευστότητας που φτάνουν στα όρια της χρεωκοπίας και διακοπής της λειτουργίας τους (ήδη καταγράφονται τέτοιες περιπτώσεις στο ΗΒ), αφού οι χρησιμοποιούμενοι εκ μέρους μηχανισμοί αντιστάθμισης κινδύνου (hedging) αποδεικνύονται εντελώς ανεπαρκείς, υπό τις παρούσες συνθήκες.

Τέλος, η ΕΕ και οι Κυβερνήσεις των Κρατών-Μελών στην Ευρώπη, αντιλαμβάνονται (έστω με καθυστέρηση και αφού επέδειξαν αρκετή απρονοησία) τους κινδύνους που εγκυμονεί η εν εξελίξει ενεργειακή κρίση και με αρκετή αμηχανία και ημίμετρα προσπαθούν να αντιμετωπίσουν τις συνέπειες και τις πιθανές διακοπές τροφοδοσίας ενέργειας, που μπορεί να υπάρξουν τον επερχόμενο χειμώνα.

Σε κάθε περίπτωση, η παρούσα κρίση θα καταγραφεί στην ιστορία ως η περίοδος με τις υψηλότερες τιμές ενέργειας για την Ευρώπη και είναι βέβαιο ότι θα αποτελέσει αντικείμενο πολλών μελλοντικών αναλύσεων.

Μόνιμη ή παροδική η εκτόξευση των τιμών φυσικού αερίου και ηλεκτρικής ενέργειας;

Το αγωνιώδες ερώτημα που πλανάται στην ατμόσφαιρά αυτή την περίοδο είναι αν οι πρωτοφανείς υψηλές τιμές αερίου και ηλεκτρικής ενέργειας των τελευταίων μηνών θα εξακολουθήσουν να παραμένουν σε αυτά τα επίπεδα για μεγάλο ακόμη χρονικό διάστημα, προσδίδοντας έτσι στη σημερινή ενεργειακή κρίση μονιμότερα χαρακτηριστικά.

Αναμφίβολα η παρούσα κρίση συνδέεται, εκτός από τις αιτίες ανισορροπίας προσφοράς και ζήτησης, της πανδημίας και τους γεωπολιτικούς ανταγωνισμούς που αναλύσαμε πιο πάνω και με την εν εξελίξει ενεργειακή μετάβαση προς μια οικονομία με λιγότερο άνθρακα και τις συνακόλουθες πολιτικές αντιμετώπισης της κλιματικής αλλαγής.

Ο παραλογισμός της εναντίωσης κάποιων γραφειοκρατών, φανατικών υπέρμαχων μονοσήμαντων ενεργειακών επιλογών για την προστασία του περιβάλλοντος και δυστυχώς και κάποιων πανεπιστημιακών δασκάλων κατά του φυσικού αερίου, που το εξομοιώνουν με τα υπόλοιπα ορυκτά καύσιμα (λιθάνθρακα και πετρέλαιο), κατά παράβαση κάθε στοιχειώδους λογικής και των επιστημονικών δεδομένων της χημείας καύσης των υδρογονανθράκων και κυρίως της πραγματικότητας ως προς τη διάρθρωση των οικονομικών και κοινωνικών δραστηριοτήτων σήμερα και για τις επόμενες 2-3 δεκαετίες, μοιραία οδηγεί σε ενίσχυση της αβεβαιότητας και της αναβλητικότητας επενδυτικών αποφάσεων κατά μήκος της αλυσίδας του φυσικού αερίου και του LNG, με αποτέλεσμα να δημιουργούνται προβλήματα στην ομαλή τροφοδοσίας των αγορών.

Προς αποφυγήν ωστόσο παρεξηγήσεων διευκρινίζουμε στο σημείο αυτό ότι κατά την άποψή μας ΔΕΝ ευθύνεται για την παρούσα ενεργειακή κρίση η ενεργειακή μετάβαση, ΟΥΤΕ η επιτακτική ανάγκη μαζικής αξιοποίησης των ΑΠΕ. Ευθύνονται όμως (σε κάποιο βαθμό) οι λανθασμένες αντιλήψεις, οι επιλογές και οι πολιτικές για την προώθηση φιλόδοξων, πλην όμως πλημμελώς μελετημένων σχεδίων ενεργειακής μετάβασης.

Επανερχόμενοι στο ερώτημα που πλανάται για τη διάρκεια της παρούσας κρίσης σημειώνουμε τα ακόλουθα:

Οι απόψεις των αναλυτών για τις εξελίξεις στις διεθνείς αγορές αερίου και LNG και την εξέλιξη των τιμών τους στους επόμενους μήνες ποικίλουν, αν και είναι πλέον περισσότερο από βέβαιο ότι ο ερχόμενος χειμώνας θα είναι εξαιρετικά δύσκολος, με περιορισμένη διαθεσιμότητα αερίου και ιδιαίτερα υψηλές τιμές, ιδιαίτερα στην Ευρώπη όπου τα επίπεδα πλήρωσης των αποθηκών αερίου είναι πολύ χαμηλότερα σε σύγκριση με εκείνα των περασμένων ετών.

Η διατήρησή των τιμών αερίου ωστόσο, στα σημερινά πολύ υψηλά επίπεδα υποστηρίζουμε κατηγορηματικά ότι δεν είναι βιώσιμη.

Προς επίρρωση αυτού του ισχυρισμού σημειώνουμε ότι το τελευταίο διάστημα παρατηρούνται κάποια σαφή σημάδια επιβράδυνσης της ζήτησης κυρίως του LNG (και γενικότερα του αερίου) σχεδόν σε όλες τις αγορές, προφανώς λόγω των πολύ υψηλών τιμών του και λόγω της στροφής των Η/Π προς τον λιθάνθρακα και τον λιγνίτη, ακόμη και προς το πετρέλαιο.

Έτσι, αν και οι forward τιμές του TTF για τον Δεκέμβριο του 2021 και τους πρώτους μήνες του 2022 διαμορφώνονται σε πρωτοφανή υψηλά επίπεδα, προκαλώντας πονοκέφαλο στους αγοραστές και την ευρωπαϊκή οικονομία λόγω των πληθωριστικών πιέσεων που δημιουργούν, υπάρχουν και ορισμένες πιο ψύχραιμες φωνές αναλυτών, που προβλέπουν ότι η σημερινή στενότητα προμήθειας αερίου στις αγορές που συνεπάγεται τις ιδιαίτερα υψηλές τιμές αερίου και LNG, πρόκειται να αλλάξει μετά τους πρώτους μήνες του 2022.

Οι προβλέψεις αυτές βασίζονται στα ακόλουθα επιχειρήματα:

Πρώτον, υπάρχουν ήδη κάποια σημάδια κορύφωσης της ενεργειακής κρίσης, κυρίως λόγω επιβράδυνσης του ρυθμού ανάπτυξης της παγκόσμιας οικονομίας και της δραματικής εξάπλωσης της μετάλλαξης Δέλτα του Covid-19, αλλά και λόγω των προσπάθειών βελτίωσης της κατάστασης στη πλευρά της προμήθειας.

Δεύτερον, ο forward τιμές του TTF σήμερα εμπεριέχουν ένα σημαντικό risk premium, λόγω της επικρατούσας στενότητας στην αγορά LNG, της εκτροπής φορτίων προς την Ασία και αλλού, των σκόπιμα μειωμένων εξαγωγών ρωσικού αερίου προς την Ευρώπη και της αβεβαιότητας αναφορικά με την κανονική λειτουργία του NS2 και

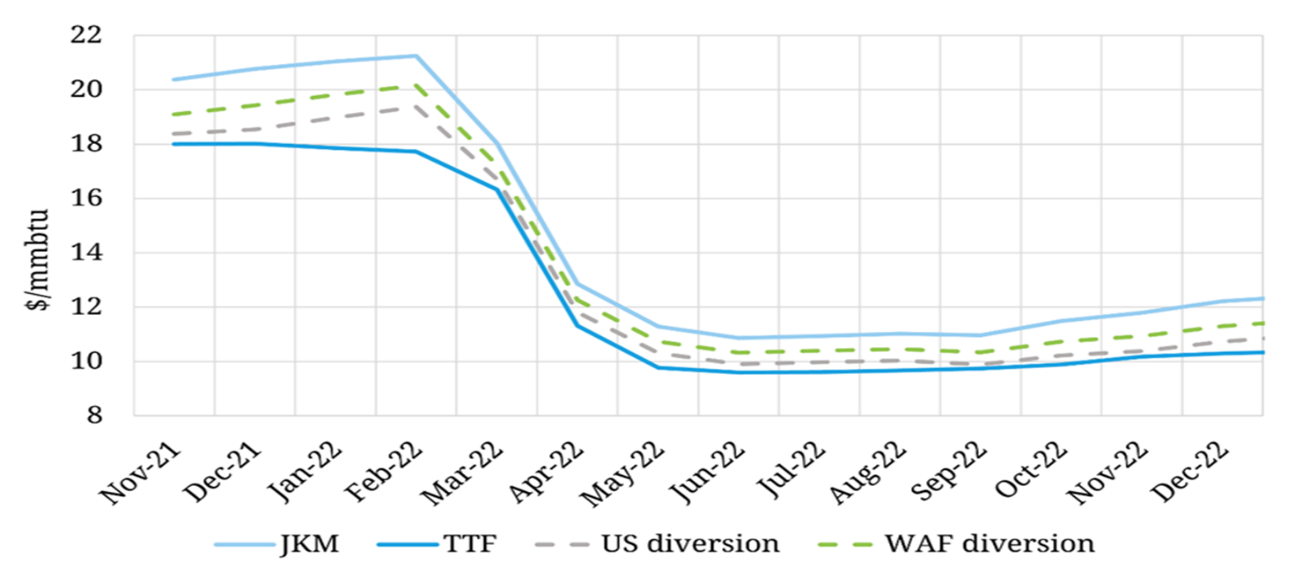

Τρίτον, τα spreads μεταξύ των forward curves του JKM και του TTF, όπως και μεταξύ των forward diversion curves (δηλαδή του JKM μείον το κόστος εκτροπής των φορτίων LNG από τις ΗΠΑ και τη Δυτική Αφρική προς Ασία) και του TTF, προβλέπεται να μειωθούν δραστικά μετά τους χειμερινούς μήνες και επομένως θα υπάρξουν ευκαιρίες προσέλκυσης φορτίων στην Ευρώπη, όπως προκύπτει από το πιο κάτω διάγραμμα.

Διάγραμμα Japan-Korea Marker (JKM) and Title Transfer Facility (TTF) forward curves and diversion prices

Πηγή: Timera Energy

Με βάση λοιπόν όλα τα ανωτέρω καταλήγουμε στο συμπέρασμα ότι αν οι τάσεις και οι προβλέψεις αυτές συνεχιστούν/επιβεβαιωθούν και αρθούν οι υπάρχουσες σήμερα αβεβαιότητες στη πλευρά της προμήθειας αερίου/LNG στην Ευρώπη, ήτοι η έναρξη της κανονικής εμπορικής λειτουργίας του Nord Stream 2, η επανεκκίνηση των εισαγωγών LNG και, ταυτόχρονα, υπάρξει μια εύλογη διόρθωση (μείωση) των διεθνών τιμών λιθάνθρακα και των ευρωπαϊκών τιμών του CO2, τότε είναι πολύ πιθανό να υπάρξει σημαντική αποκλιμάκωση των τιμών του αερίου, μετά τους πρώτους μήνες του 2022.

* ο κ. Σπύρος Παλαιγιάννης είναι Managing Partner της MEDGAS & MORE SEVICES LTD και πρώην Διευθύνων Σύμβουλος της ΔΕΠΑ

![]()