Αέριο στην ηλεκτροπαραγωγή: Η Ελλάδα σε αντίστροφη τροχιά από την Ευρώπη

Η Ελλάδα έκλεισε το 2023 ως μια από τις πρωτοπόρους στην Ευρώπη και τον κόσμο στον τομέα του ηλεκτρισμού. Ήταν 2η και 8η παγκοσμίως στη συμμετοχή φωτοβολταϊκών και αιολικών στο μίγμα ηλεκτροπαραγωγής με μερίδια 18.2% και 22.5% αντίστοιχα. Η μεγάλη αυτή πρόοδος των ΑΠΕ συνέβαλε καθοριστικά στην ταυτόχρονη μείωση της χρήσης τόσο του λιγνίτη όσο και του αερίου με αποτέλεσμα η αθροιστική συνεισφορά και των δύο καυσίμων στην ηλεκτροπαραγωγή να βρεθεί σε ιστορικό χαμηλό με 20.2 TWh και μερίδιο 41%. Ως συνέπεια αυτού, η Ελλάδα πέτυχε το σημαντικότερο όλων, να έχει δηλαδή εκπομπές διοξειδίου του άνθρακα από τις θερμικές της μονάδες στο ηπειρωτικό δίκτυο και τα νησιά κατά 71% χαμηλότερες σε σχέση με το 2005, έτος έναρξης λειτουργίας του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών (ΣΕΔΕ). Με την επίδοση αυτή η χώρα ξεπέρασε κατά σχεδόν 22 ποσοστιαίες μονάδες τον αντίστοιχο μέσο όρο της Ευρωπαϊκής Ένωσης των 27 (-49.3%).

Δυστυχώς σήμερα η συγκριτική εικόνα Ελλάδας και Ευρώπης δεν είναι η ίδια. Όπως δείχνει η πρόσφατη ανάλυση της βρετανικής δεξαμενής σκέψης Ember, η παραγωγή ηλεκτρικής ενέργειας από ορυκτά καύσιμα στην Ευρώπη το πρώτο εξάμηνο του 2024 έπεσε κατά 17% σε σχέση με την ίδια περίοδο του 2023, προσδίδοντας έτσι συστημικά χαρακτηριστικά στην απομάκρυνση της Ευρώπης από τα ορυκτά καύσιμα. Αντίθετα στη χώρα μας η ηλεκτροπαραγωγή από ορυκτά καύσιμα αυξήθηκε κατά σχεδόν 21% την ίδια περίοδο.

Ποιο ορυκτό καύσιμο είναι υπεύθυνο για την οπισθοδρόμηση της Ελλάδας; Σίγουρα όχι ο λιγνίτης. Εκεί η Ελλάδα ξεπέρασε τον ευρωπαϊκό μέσο όρο, μειώνοντας τη συνεισφορά του πλέον ρυπογόνου καυσίμου κατά 30% σε σχέση με το πρώτο εξάμηνο του 2023 (-24% στην ΕΕ-27). Ωστόσο η μείωση αυτή είχε μικρή επίδραση στη συνολική εξάρτηση της χώρας από τα ορυκτά καύσιμα, καθώς το άλλοτε κυρίαρχο καύσιμο στο ελληνικό μίγμα ηλεκτροπαραγωγής έχει περιοριστεί τον τελευταίο 1-1.5 χρόνο σε μονοψήφια μερίδια και ρόλο κομπάρσου στην κάλυψη της εγχώριας ζήτησης.

Η μεγάλη διαφορά μεταξύ Ελλάδας και Ευρώπης εντοπίζεται στη συμμετοχή του αερίου, η οποία σύμφωνα με τα στοιχεία του ΑΔΜΗΕ, εκτοξεύτηκε στο +37% το πρώτο εξάμηνο του 2024, όταν την ίδια περίοδο, η ΕΕ-27 μείωνε την εξάρτησή της κατά 14%. Πρόκειται για μια πλήρη αντιστροφή της τάσης μείωσης που ξεκίνησε δυναμικά στη χώρα μας μετά την εισβολή της Ρωσίας στην Ουκρανία το 2022 και κορυφώθηκε το 2023.

Πού οφείλεται, όμως, αυτή η τεράστια αύξηση των σχεδόν 2.5 TWh που παρατηρείται στη χρήση αερίου για ηλεκτροπαραγωγή στην Ελλάδα το πρώτο εξάμηνο του 2024 συγκριτικά με την ίδια περίοδο του 2023; Σίγουρα όχι στην αύξηση της εγχώριας ζήτησης ηλεκτρικής ενέργειας, η οποία ήταν λίγο παραπάνω από 1 TWh τη συγκεκριμένη περίοδο στο διασυνδεδεμένο δίκτυο. Αυτή υπερκαλύφθηκε από την υπερδιπλάσια αύξηση στις ΑΠΕ κατά σχεδόν 2.2 TWh, η οποία μάλιστα «απορρόφησε» και την πτώση του λιγνίτη κατά 0.6 TWh.

Βασικά υπεύθυνη για την αύξηση του αερίου στην Ελλάδα ήταν η εκτεταμένη χρήση του για κάλυψη αναγκών ηλεκτρικής ενέργειας γειτονικών χωρών. Αυτό γίνεται σαφές αν αναλογιστεί κανείς την τεράστια μείωση των καθαρών εισαγωγών της Ελλάδας (εισαγωγές μείον εξαγωγές) μέσα σε ένα χρόνο, από 3.5 TWh το πρώτο εξάμηνο του 2023, σε μόλις 0.34 TWh το πρώτο εξάμηνο του 2024 (-90%). Αυτή η τεράστια στροφή συνέβη σε μεγάλο βαθμό εξαιτίας της υπερπαραγωγής από μονάδες αερίου που δεν κάλυπταν πλέον μόνο εγχώριες ανάγκες, αλλά και ανάγκες γειτονικών χωρών.

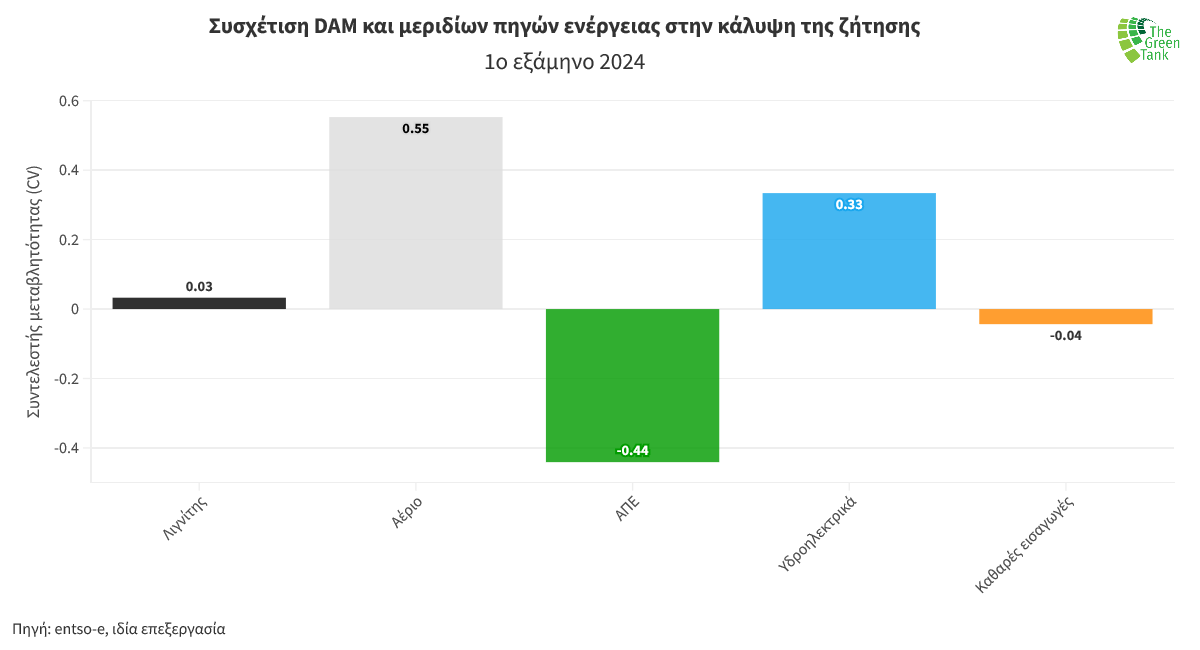

Μπορεί οι συνθήκες στις αγορές ηλεκτρισμού των γειτονικών χωρών να ευνόησαν μια τέτοια εξαγωγική δραστηριότητα, δεν άφησαν όμως ανεπηρέαστες τις τιμές ηλεκτρικής ενέργειας στην εγχώρια αγορά. Σύμφωνα με τα στοιχεία του entso-e, το μερίδιο του αερίου στην παραγωγή ηλεκτρικής ενέργειας το 1ο εξάμηνο του 2024 είχε τον μεγαλύτερο θετικό συντελεστή μεταβλητότητας (coefficient of variation) με την τιμή στη χονδρεμπορική αγορά (DAM), ενώ τα αιολικά και τα φωτοβολταϊκά (ΑΠΕ) τον μεγαλύτερο αρνητικό (Διάγραμμα 1). Με άλλα λόγια, η τιμή στην ελληνική χονδρεμπορική αγορά αυξάνεται όταν το μερίδιο του αερίου είναι υψηλό και μειώνεται όταν οι ΑΠΕ κυριαρχούν.

Διάγραμμα 1: Συσχέτιση μεταξύ μεριδίων διαφόρων πηγών ενέργειας και τιμής στην προημερησία αγορά ηλεκτρικής ενέργειας (DAM) της Ελλάδας για το πρώτο εξάμηνο του 2024 με βάση τα στοιχεία του entso-e.

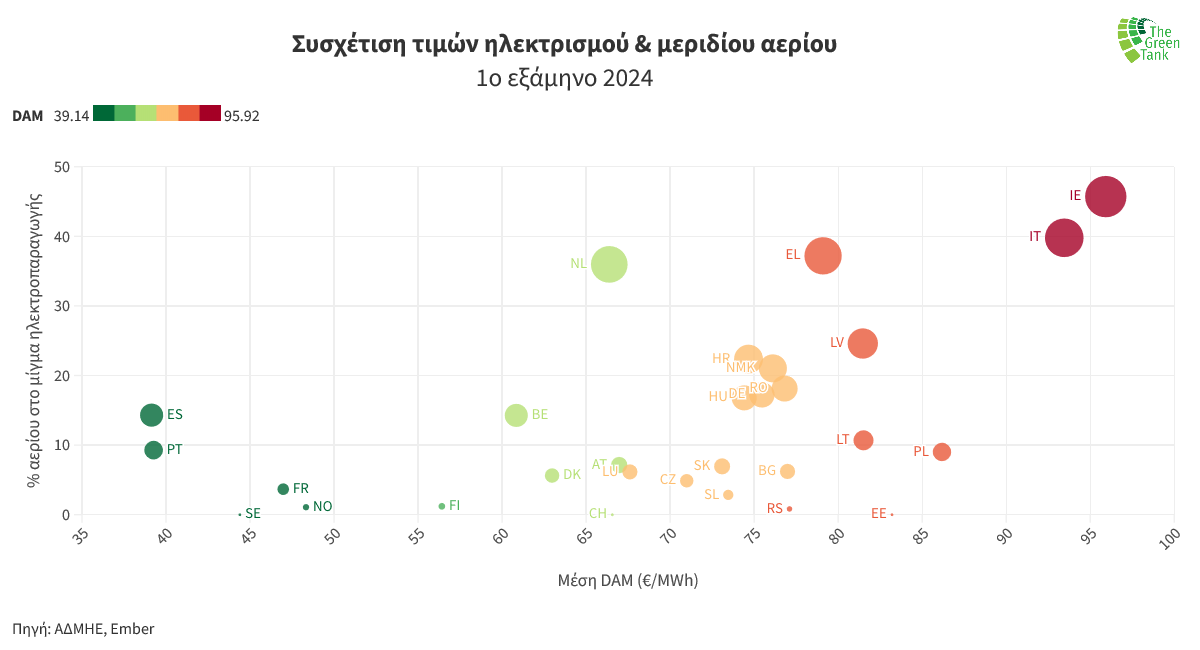

Έτσι, η Ελλάδα που είχε το τρίτο υψηλότερο μερίδιο αερίου στην Ευρώπη το πρώτο εξάμηνο 2024 (37.2% στο διασυνδεδεμένο), είχε και την 7η υψηλότερη μέση τιμή στην προημερησία αγορά ηλεκτρισμού (DAM) με 79 €/MWh στο ίδιο χρονικό διάστημα (Διάγραμμα 2). Δεν είναι τυχαίο ότι οι δύο χώρες με την ακριβότερη μέση τιμή χονδρεμπορικής στο εξάμηνο, η Ιταλία και η Ιρλανδία, είχαν υψηλότερο μερίδιο αερίου από την Ελλάδα (39.8% και 45.7%, αντίστοιχα). Από τις χώρες με μικρότερα μερίδια αερίου, ακριβότερη της Ελλάδας ήταν η Πολωνία, όπου εκεί η τιμή επηρεάζεται περισσότερο από τη μεγάλη συμμετοχή του λιγνίτη και του λιθάνθρακα, καθώς επίσης και οι τρεις χώρες της Βαλτικής. Οι τελευταίες εμφανίζουν υψηλά επίπεδα εξάρτησης από εισαγωγές και τη συγκεκριμένη περίοδο παρουσιάστηκαν προβλήματα στις διασυνδέσεις τους με τις Σκανδιναβικές χώρες που τις προμηθεύουν με φθηνή ενέργεια από ΑΠΕ. Στον αντίποδα, τις χαμηλότερες μέσες τιμές ηλεκτρισμού στο εξάμηνο είχαν η Ισπανία και η Πορτογαλία, όπου τα μερίδια του αερίου κινήθηκαν σε χαμηλά επίπεδα (14.3% και 9.3%, αντίστοιχα).

Διάγραμμα 2: Σχέση μεταξύ μεριδίου αερίου στην ηλεκτροπαραγωγή και τιμών στην προημερησία αγορά ηλεκτρικής ενέργειας σε χώρες της Ευρώπης. Δεδομένα από ΑΔΜΗΕ (για την Ελλάδα) και Ember για τις μηνιαίες τιμές DAM και ηλεκτροπαραγωγής από διάφορες πηγές.

Η ανάλυση των παραπάνω δεδομένων δείχνει ότι η μείωση του κόστους ηλεκτρικής ενέργειας και κατ’ επέκταση η ανταγωνιστικότητα της ελληνικής οικονομίας περνά μέσα από τον περιορισμό της χρήσης αερίου στην ηλεκτροπαραγωγή∙ τουλάχιστον σε επίπεδα που θα συγκλίνουν με τις ισχυρές τάσεις απεξάρτησης από το αέριο που καταγράφονται στην Ευρώπη.

Το κατά πόσο υπάρχει η πολιτική βούληση για κάτι τέτοιο μένει να φανεί στο πολυαναμενόμενο Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα.

*Νίκος Μάντζαρης, αναλυτής πολιτικής και συνιδρυτής του Green Tank

![]()