Θαλάσσια αιολικά: 5+1 ευκαιρίες «made in Grecce»

Είναι η ταχύτερα αναπτυσσόμενη ενεργειακή βιομηχανία διεθνώς, μια από τις πιο δυναμικές στον πλανήτη και μια τεράστια ευκαιρία που είχε χρόνια να παρουσιαστεί στην Ελλάδα.

Και όχι μόνο γιατί το Αιγαίο έχει το καλύτερο αιολικό δυναμικό στη Μεσόγειο. Επειδή μετά από τόσα χαμένα ραντεβού με την ιστορία, έχουμε για πρώτη φορά εδώ και δεκαετίες τη δυνατότητα να συμμετάσχουμε με δική μας παραγωγή ανταγωνιστικών και εξαγώγιμων προϊόντων και υπηρεσιών στον μετασχηματισμό της παγκόσμιας οικονομίας, αντί να συνεχίζουμε να εισάγουμε τα πάντα.

Είμαστε έτοιμοι απέναντι στην πρόκληση; Ο υπουργός Περιβάλλοντος και Ενέργειας Θοδωρής Σκυλακάκης πιστεύει πώς «ναι».

Το ίδιο και τα ναυπηγεία όπως της Ελευσίνας, βιομηχανίες ηλεκτρικών καλωδίων και μεταλλουργίες, όπως η Σωληνουργεία Κορίνθου και η Hellenic Cables της Cenergy Holdings, αλλά και μικρότερες, όπως η Λυκομήτρος στο Βόλο που παράγει και εξάγει ήδη στη Γαλλία τμήματα πλωτήρων για θαλάσσιες ανεμογεννήτριες.

Την ίδια ευκαιρία βλέπουν τα λιμάνια που διαθέτουν χώρους εναπόθεσης και συναρμολόγησης, όπως η Cosco στον ΟΛΠ, η Ελευσίνα και η Καβάλα, ναυτιλιακές, όπως η Diana Shipping Inc. συμφερόντων Σεμίραμις Παληού με πλοία παροχής υπηρεσιών υπεράκτιας αιολικής ενέργειας και ρυμουλκά, και φυσικά η βιομηχανία logistics.

Έξι κλάδοι, όλη η εφοδιαστική αλυσίδα. Είναι η πρώτη φορά που όλοι αυτοί θα βρεθούν σήμερα μαζί σε ημεριδα που διοργανώνει γι’ αυτό ακριβώς το θέμα η Ελληνική Επιστημονική Εταιρεία Αιολικής Ενέργειας, με προσκεκλημένους ξένους, όπως οι νορβηγικές PGS (γνωστή μας από τις έρευνες για υδρογονάνθρακες), Morld Ocean, X1 Wind και Aventa.

Τα πάντα λοιπόν δείχνουν ιδανικά γύρω από αυτή τη νέα αγορά που κατά τις εκτιμήσεις μπορεί να φέρει ακόμη και 60 δισ. ευρώ στην Ελλάδα μέχρι το 2050.

Και ποιες είναι οι λεπτομέρειες όπου συνήθως κρύβεται ο διάβολος;

Πολύ απλά το να χάσουμε την ευκαιρία, επειδή δεν θα έχουμε σχέδιο και τρόπο για να ξεπεράσουμε τις όποιες δυσκολίες, όπως έχει γίνει τόσες φορές στο παρελθόν.

Και να χρειαστεί να εισάγουμε τους αναγκαίους εξοπλισμούς αυτής της νέας γιγάντιας αγοράς από τη γειτονική Τουρκία που έχει εξαγγείλει hub βόρεια της Σμύρνης, διαθέτει ήδη τέσσερα εργοστάσια παραγωγής για πτερύγια ανεμογεννητριών και χάρη στα κίνητρα που πριμοδότησαν το «made in Turkey», κάνει τζίρο πάνω από 700 εκατ. δολάρια το χρόνο, έναντι μηδενικής παραγωγής στην Ελλάδα.

Τα δεδομένα, το τάιμινγκ, οι οιωνοί, όλα αυτή τη στιγμή είναι υπέρ μας κι ας αργήσαμε μερικά χρόνια να μπούμε στο παιχνίδι.

«Και ο τρόπος με τον οποίο προσεγγίζουμε σήμερα την ανάπτυξη των θαλάσσιων αιολικών, με την πραγματοποίηση από εμάς των σχετικών μελετών (συνεργασία ΑΔΜΗΕ- ΕΔΕΥΕΠ) και με ανοιχτά τα δεδομένα προς όλους τους ενδιαφερόμενους, δημιουργεί ήδη σημαντικό επενδυτικό ενδιαφέρον», όπως λέει στο liberal ο Θοδωρής Σκυλακάκης.

Σε πρόσφατη παρουσίαση που είχε κάνει σε μεγάλη ξένη εταιρεία, παραθέτοντας τα συγκριτικά πλεονεκτήματα της Ελλάδας, το ενδιαφέρον που εισέπραξε ήταν τεράστιο.

Το ίδιο μήνυμα στέλνουν στελέχη από τη σουηδική Hexicon Power που με παρουσία σε τέσσερις ηπείρους γνωστοποίησε πρόσφατα την πρόθεσή της να παίξει ενεργό ρόλο στην εγχώρια αγορά, με έμφαση στα πλωτά αιολικά, μέχρι τη νορβηγική Equinor που έχει από παλιά το βλέμμα της στραμμένο στην Ελλάδα, αλλά και τη δανέζικη Copenhagen Offshore Partners (COP) που έχει συμπράξει με τη Mytilineos, που μετέφερε το ένα από τα δύο hubs της εταιρείας στην Αθήνα (το άλλο είναι στο Βιετνάμ).

Κοινή πρόθεση πολλών από τους ξένους που κοιτάζουν Ελλάδα είναι να την κάνουν ένα ευρωπαϊκό κέντρο για την εφοδιαστική αλυσίδα των υπεράκτιων αιολικών.

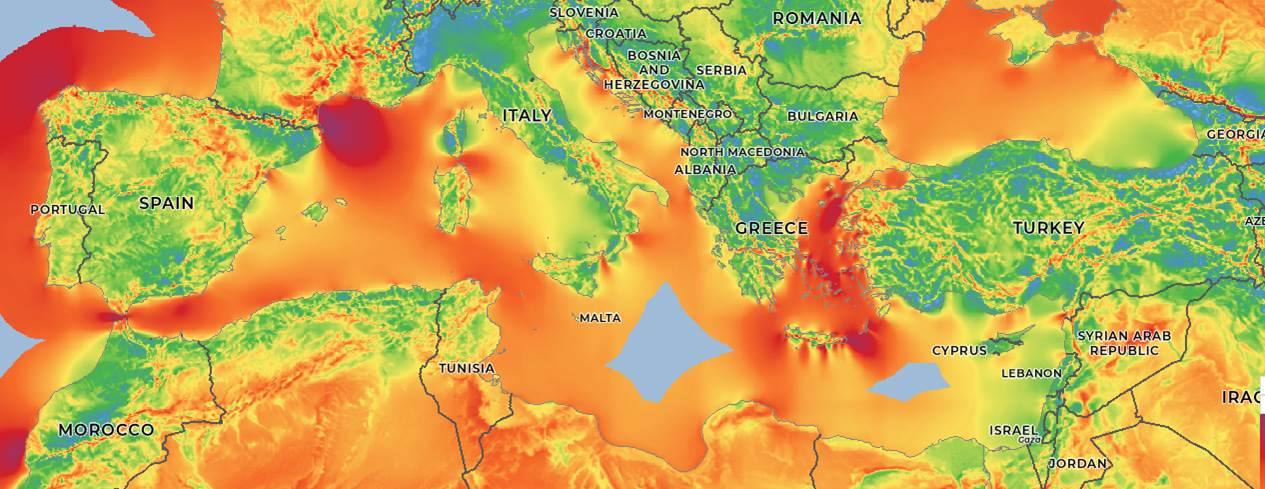

Τι βλέπουν όλοι αυτοί; Το Αιγαίο, που μαζί με τον Κόλπο του Λέοντα στη Μασσαλία, έχει το καλύτερο αιολικό δυναμικό, σε ολόκληρη την Μεσόγειο. Με ένα capacity factor πάνω από το 50%, ικανό να παράγει ανελλιπώς ενέργεια για πάνω από 4.000 ώρες το χρόνο, δύο ή και περισσότερες φορές απ’ ότι ένα φωτοβολταϊκό.

Με άνεμο που σε αρκετές από τις περιοχές της α’ φάσης του εθνικού σχεδίου, το οποίο ανακοινώθηκε αρχές Νοεμβρίου, και περιλαμβάνει τη Δονούσα, τη Χίο, τη Ρόδο, την Εύβοια, τον Πατραϊκό, την Κέρκυρα, και την Κρήτη (3 σημεία), τρέχει ακόμη και με πάνω από 9 μέτρα το δευτερόλεπτο.

Τα σημεία με πολύ έντονο κόκκινο είναι οι περιοχές στη Μεσόγειο με το πιο δυνατό θαλάσσιο αιολικό δυναμικό. Δύο περιοχές ξεχωρίζουν. Ο Κόλπος του Λέοντα στη Γαλλία, κοντά στη Μασσαλία και το Αιγαίο, όπου ο άνεμος φτάνει να φυσάει ακόμη και με 9 μέτρα το δευτερόλεπτο.

Και φυσικά βλέπουν ότι το τάιμινγκ για όλα τα παραπάνω είναι το κατάλληλο, καθώς συμβαδίζει με την ωρίμανση της τεχνολογίας στα πλωτά αιολικά (floating), που προσφέρονται για θάλασσες με μεγάλα βάθη, όπως οι ελληνικές και γενικά της Μεσογείου.

Τα floating πάρκα είναι διεθνώς σε αρκετά ανώριμο στάδιο και άρα πολύ ακριβά, (πάνω από 3 εκατ ευρώ / MW έναντι 2- 2,5 εκατ. / MW για τα σταθερής θεμελίωσης στον βυθό), επομένως η υλοποίηση των έργων συναρτάται τόσο με την ανάπτυξη τοπικής εφοδιαστικής αλυσίδας, όσο και με την ωρίμανση της τεχνολογίας, γεγονός που τοποθετείται μέσα στην επόμενη πενταετία.

Τα κόστη αναμένεται να πέσουν ακόμη και κατά 50% προς το 2030, τότε που υπολογίζεται ότι θα έχει ολοκληρωθεί και ο βαρύς όγκος της δουλειάς των επενδυτών που πήραν τις πρώτες άδειες, δηλαδή της ΤΕΡΝΑ Ενεργειακής και του Ομίλου Κοπελούζου, δηλαδή οι ανεμολογικές, γεωφυσικές και γεωτεχνικές μελέτες, εκείνες που άπτονται της αλυσίδας logistics, καθώς και η ηλεκτρική διασύνδεση.

Το τάιμινγκ δηλαδή κατά το οποίο θα είναι έτοιμοι να παραγγείλουν τον βασικό εξοπλισμό, αναμένεται ότι θα συμπέσει με πολύ χαμηλότερα κόστη απ' ότι σήμερα.

Στο σενάριο που οι επενδύσεις αυτές γίνονταν σήμερα, με βάση τα τωρινά δεδομένα, θα κόστιζαν 1 δισ. ευρώ έκαστη, καθώς η μέση ισχύς στα αιολικά που θα αναπτυχθούν στις ελληνικές θάλασσες υπολογίζεται στα 300 MW και σε βάθη 300 - 400 μέτρων.

Στην πράξη μιλάμε για επενδύσεις της τάξης των 12 GW στην επόμενη εικοσαετία, πολλών δεκάδων δισεκατομμυρίων, που κατά την πρόσφατη μελέτη του ΙΟΒΕ μπορεί μέχρι το 2050 να φτάσει ακόμη και τα 60 δισ. ευρώ, με το 50% να αφορά εγχώρια προστιθέμενη αξία «made in Greece».

Από κατασκευή πλωτήρων και σταθερών βάσεων στα ναυπηγεία, μέχρι τη δυνατότητα ελληνικές επιχειρήσεις να προμηθεύουν τα ηλεκτρικά καλώδια και τις αγκυρώσεις, να παρέχουν υποβρύχια συντήρηση των πάρκων, υπηρεσίες υποστήριξης με πλοία, κ.ό.κ.

Η εγκατάσταση θαλάσσιων αιολικών πάρκων στην Ελλάδα προβλέφθηκε για πρώτη φορά με σχετικό νόμο το 2006, δηλαδή 17 χρόνια πριν.

Και στις αρχές των μνημονίων, τον Ιούλιο του 2010, η κυβέρνηση Παπανδρέου ανακοίνωσε τον πρώτο χάρτη με τις περιοχές που θα φιλοξενούσαν θαλάσσια αιολικά πάρκα σταθερής βάσης.

Το εγχείρημα ναυάγησε χάρη σε λάθος επιλογές, κακό σχεδιασμό και στο πρόβλημα με τα μεγάλα βάθη του Αιγαίου που δεν είναι Β. Θάλασσα και δεν προσφέρεται για θεμελίωση ανεμογεννητριών στον πυθμένα. Τότε, η τεχνολογία των floating ανεμογεννητριών, ήταν ακόμη άγνωστη.

Έκτοτε, οι μηχανές μεγάλωσαν σε μέγεθος και ισχύ, η είσοδος νέων παικτών (Κίνα, Ταϊβάν, Ιαπωνία) έριξε τις τιμές, κυρίως όμως εξελίχθηκαν τόσο πολύ, ώστε να είναι βατές για βάθη μέχρι και 300 - 400 μέτρα, όπως αυτά στα οποία σχεδιάζονται τα πρώτα θαλάσσια αιολικά στην Ελλάδα.

Εχει σημασία καθώς προχωράμε στη πράσινη μετάβαση η επιλογή των τεχνολογιών να γίνεται με κριτήριο την υψηλή προστιθέμενη αξία που προσφέρουν στην εθνική και τοπική οικονομία. Μπαταρίες, υδρογόνο, βιομεθάνιο, floating ανεμογεννήτριες, οι νέες τεχνολογίες είναι πολλές και θα αυξηθούν.

Μια τυχόν κακή επιλογή μπορεί να οδηγήσει σε τεράστιες οικονομικές ζημίες, τόσο τους επενδυτές, όσο και το κράτος που τα πρώτα χρόνια αναγκαστικά θα τις επιδοτεί. Είναι βασικό να προτιμώνται αυτές που αφενός καλπάζουν διεθνώς, όπως τα θαλάσσια αιολικά, αλλά και με κόστη που διαρκώς μειώνονται, όπως στα πλωτά, ώστε κάποια στιγμή τις επόμενες δεκαετίες να συγκλίνουν με αυτές των χερσαίων.

cover photo:ihunt.gr

![]()