Τι μπορούν να μάθουν οι ΗΠΑ από την Ευρώπη για τον "offshore" Αίολο - Μια διεισδυτική ματιά στην ευρωπαϊκή βιομηχανία υπεράκτιας αιολικής ενέργειας.

Σε σημείο αναφοράς παγκόσμιας εμβέλειας φαίνεται να εξελίσσεται η ευρωπαϊκή βιομηχανία υπεράκτιας αιολικής ενέργειας με τελευταία απόδειξη να αποτελεί η πρόσφατη έκθεση με τίτλο«Offshore Wind: A European Perspective», η οποία εκπονήθηκε από την ενεργειακή αρχή της Νέας Υόρκης και καταλήγει στο συμπέρασμα πως ο «ευρωπαϊκός δρόμος» προσφέρει αρκετά στοιχεία προς μίμηση για την περίπτωση των ΗΠΑ.

Η διασυνοριακή συνεργασία μεταξύ των κρατών-μελών, η ευελιξία πόρων, η ανάπτυξη οικονομιών κλίμακας, η ανάπτυξη και λειτουργία διασυνοριακών υποδομών είναι μερικά από τα στοιχεία που ξεχωρίζουν στην ευρωπαϊκή περίπτωση, ενώ συνολική εκτίμηση είναι η λειτουργία του κλάδου με γνώμονα την βελτίωση του συντονισμού και την μείωση του κόστους.

Αν και βασικός στόχος των συγγραφέων είναι να αναδείξουν τι μπορούν οι ΗΠΑ να μάθουν από την Ευρώπη για την ανάπτυξη του υπεράκτιου αιολικού δυναμικού, ιδιαίτερο ενδιαφέρον έχουν ορισμένα στοιχεία που αφορούν την Ευρώπη, καθώς επιτρέπουν μια πιο διεισδυτική ματιά στα υπεράκτια αιολικά της Ευρώπης και συνάμα αποτελούν κατά κάποιο τρόπο αποτίμηση και αξιολόγηση της μέχρι τώρα πορείας. Μάλιστα αν ληφθεί υπόψη ότι οι συγγραφείς της μελέτης εστιάζουν στους βασικούς παίκτες της Γηραιάς Ηπείρου δηλαδή σε Δανία, Ολλανδία, Γερμανία και Ηνωμένο Βασίλειο τότε καθίσταται ασφαλές και η εξαγωγή ορισμένων πιο γενικών συμπερασμάτων και εκτιμήσεων.

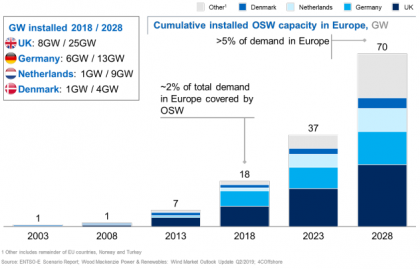

Με το υφιστάμενο υπεράκτιο αιολικό δυναμικό της Ευρώπης να φτάνει τα 18 GW σε μια περίοδο 20 ετών ως τα σήμερα, εκτιμάται ότι θα αυξηθεί στα 70 GW μέχρι το 2028. Η υφιστάμενη συσσωρευμένη ισχύς των παραπάνω 4 χωρών ανέρχεται σε 16 GW συνδεδεμένα στο δίκτυο ηλεκτρικής ενέργειας.

Οι βασικοί άξονες της Ευρωπαϊκής «κληρονομιάς» στα υπεράκτια αιολικά συνοψίζονται ως εξής:

- Ο πιο αποτελεσματικός τρόπος για χαμηλού κόστους αιολική ενέργεια είναι μέσω υγιούς και διευρυμένου (κλίμακας) ανταγωνισμού.

Κοινή συνισταμένη και στις τέσσερις περιπτώσεις αποτελεί το γεγονός πως όσο η κάθε χώρα μετράει βήματα ανάπτυξης και όσο αυξάνει ο ανταγωνισμός της αγοράς τότε όλες οι χώρες στρέφονται σε περισσότερο ανταγωνιστικές διαδικασίες και PPAs με σκοπό να ενθαρρύνουν τον ανταγωνισμό.

- Ανεξαρτήτως του μοντέλου υποδομών για την μεταφορά ηλεκτρικής ενέργειας που επιλέγεται, ο συντονισμός και η ευθυγράμμιση των κινήτρων μεταξύ των μερών είναι κριτικής σημασίας και χρειάζεται να ταιριάζουν σε όλα τα επίπεδα.

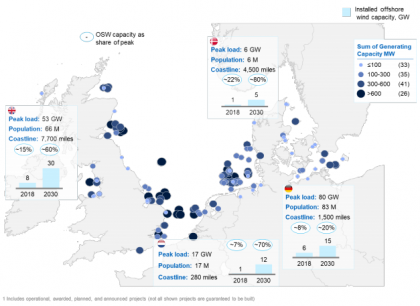

Επί παραδείγματι άλλο μοντέλο προσιδιάζει στην περίπτωση της Γερμανίας με την ακτογραμμή της να φτάνει μόλις τα 1,500 μίλια και άλλη στο Ηνωμένο Βασίλειο με ακτογραμμή 7,000 μιλίων. Πρόκειται για άλλες δυνατότητες και περιθώρια ανάπτυξης επίγειων υποδομών. Σε κάθε περίπτωση η πρόκληση παραμένει να είναι η βελτιστοποίηση των σημείων διασύνδεσης ώστε να μπορούν να ενσωματωθούν όλα τα έργα.

- Ξεκάθαρο, μακροπρόθεσμο σχεδιασμό του δικτύου σε στεριά και θάλασσα που να άρει εμπόδια εισόδου στο δίκτυο, να βελτιώνει τον συντονισμό, εξασφαλίζοντας θετικό πρόσημο στη σχέση κόστους – οφέλους και άρα ολοένα και χαμηλότερα κόστη.

Τέτοια περίπτωση είναι οι προσπάθειες των Δανία, Ολλανδία και Γερμανία να εκπονήσουν ένα κεντρικό, μακροπρόθεσμο σχεδιασμό που θα αγκαλιάζει από την τοποθεσία εγκατάστασης και την παραγωγή ως την μεταφορά και την διασύνδεση των έργων ώστε να εξασφαλίζουν μια μακροπρόθεσμη προοπτική για τους διαχειριστές του συστήματος και τους συμμετέχοντες στην αγορά. Ιδιαίτερα δε αν λάβουμε υπόψη μας πως σε καμία από αυτές τις χώρες το σύστημα ηλεκτρικής ενέργειας δεν ήταν σχεδιασμένο για να απορροφήσει τεράστιες ποσότητες ενέργειας προερχόμενες από υπεράκτια αιολικά.

- Τελευταίος άξονας είναι η διασυνοριακή συνεργασία που βοηθάει τις χώρες στο σωστό σχεδιασμό των υποδομών μεταφοράς ηλεκτρικής ενέργειας επιτυγχάνοντας ευελιξία πόρων και οικονομίες κλίμακας.

Ένα τέτοιο παράδειγμα είναι το North Sea Wind Power Hub το οποίο στέλνει την παραγόμενη ηλεκτρική ενέργεια από τα υπεράκτια αιολικά μέσω μακρινών αποστάσεων σε οκτώ χώρες. Εκτιμάται επίσης, πως ο συντονισμός μεταξύ των χωρών θα βοηθήσει με τις πιθανές προκλήσεις της εξισορρόπησης και εξομάλυνσης των ΑΠΕ, μεγιστοποιώντας ταυτόχρονα την χρήση των πόρων χωρίς τον κίνδυνο δημιουργία πλεονάζουσας παραγωγικής δυναμικότητας.

Ορισμένα στοιχεία για το υπεράκτιο αιολικό δυναμικό της Ευρώπης

Ισχύς

Το εγκατεστημένο υπεράκτιο αιολικό δυναμικό της Ευρώπης εκτιμάται πως θα αυξηθεί τέσσερις φορές μέσα στα επόμενα δέκα χρόνια, από περίπου 18 GW το 2018 στα 70 GW το 2028. Στο παρακάτω διάγραμμα φαίνεται η εξέλιξη του κλάδου στις τέσσερις υπό εξέταση χώρες.

Τα υπεράκτια αιολικά της Ευρώπης

Κόστος επένδυσης: CAPEX και OPEX

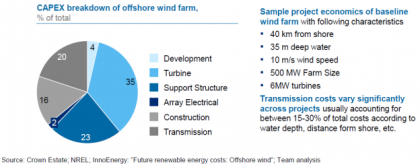

Σήμερα το κόστος επένδυσης για ένα μέσο Ευρωπαϊκό υπεράκτιο αιολικό πάρκο είναι χονδρικά 4 εκατ. ευρώ/MW και προκύπτει κατά κύριο λόγο ως εξής: 25% για τουρμπίνες, 20% για θεμελίωση και άλλες υποδομές στήριξης, 25% μεταφορά και 20% για ανάπτυξη/κατασκευή. Στο παρακάτω σχήμα μπορεί κανείς να δει μια ενδεικτική κατανομή των δαπανών κεφαλαίου για την δημιουργία ενός υπεράκτιου αιολικού.

Σε ότι αφορά τα λειτουργικά κόστη (Operational expenditures) αυτά είναι περίπου, χονδρικά, το ¼ του κόστους ζωής του έργου, περίπου 70.000 ευρώ/MW/ετησίως, με το μεγαλύτερο μέρος να αφορά την υπεράκτια εφοδιαστική αλυσίδα (πληρώματα σκαφών, ερευνητικά σκάφη κ.α.), τεχνικούς, ανταλλακτικά και υποστηρικτικές υπηρεσίες στη στεριά.

28 Αυγούστου 2019

energypress