Συνάντηση ΣΠΕΦ με Σκυλακάκη: Τι είπε ο υπουργός για αιτήσεις φωτοβολταϊκών, ΕΛΑΠΕ, net metering και αδειοδοτήσεις

Συνάντηση με τον υπουργό ΠΕΝ, Θ. Σκυλακάκη είχε στις 5 Δεκεμβρίου ο ΣΠΕΦ, όπου συζητήθηκαν σημαντικά ζητήματα του κλάδου των φωτοβολταϊκών.

Συγκεκριμένα, κατά τη συνάντηση αναφέρθηκαν τα εξής, σύμφωνα με ανακοίνωση του συνδέσμου:

1. Ενοποίηση υπολογαριασμών νέων (ημερομηνία ηλέκτρισης >1/1/21) και παλαιών (ημερομηνίας ηλέκτρισης <1/1/21) έργων ΑΠΕ στον ΕΛΑΠΕ ή εναλλακτικά να επιτραπεί η μετάγγιση πλεονασμάτων μεταξύ τους.

Η θέση του ΥΠΕΝ ήταν πως θα προωθηθεί η ενοποίηση των υπολογαριασμών.

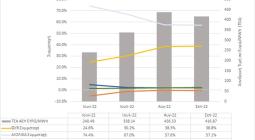

2. Αναπροσαρμογή του πλαφόν των 85 ευρώ/MWh για τα έσοδα του ΕΛΑΠΕ από τη χονδρεμπορική αγορά στα προσήκοντα κάθε φορά επίπεδα ώστε να μην υπάρχουν ελλείμματα, άλλως επαρκής συμπλήρωση από άλλους πόρους (λ.χ. πράσινο τέλος στο πετρέλαιο κίνησης, δικαιώματα CO2), άλλως κατάργηση του πλαφόν για τον ΕΛΑΠΕ (αν δεν καταργηθεί οριζόντια για όλους τους συμμετέχοντες όπως αναμένεται από 1/1/24 εφόσον τελικά ισχύσει, κατόπιν και του παραθύρου που άνοιξε η ΕΕ για επιπλέον παράταση), αφού τα όποια πλεονάσματα του ΕΛΑΠΕ σε κάθε περίπτωση θα πάνε στο ΤΕΜ και μάλιστα αποδοτικότερα.

Η θέση του ΥΠΕΝ ήταν πως από μόνη της η μείωση του κόστους των ΑΠΕ μέσω της μαζικής εισόδου νέων ανανεώσιμων έργων προσεχώς θα ισορροπήσει τον ΕΛΑΠΕ.

Ως ΣΠΕΦ κρατήσαμε αποστάσεις για το κατά πόσον θα εξισορροπηθεί ο ΕΛΑΠΕ με αυτό τον τρόπο αλλά και το πως θα πορευτεί μέχρι τότε. Υπογραμμίσαμε, επιπλέον, την ακόμη επιθετικότερη μείωση της Τιμής Εκκαθάρισης Αγοράς (ΤΕΑ) για αρκετές ώρες την ημέρα λόγω του κανιβαλσιμού της από τις ΑΠΕ (φαινόμενο Merit Order Effect) και που θα πρέπει αυτά να κανιβαλισμένα έσοδα του ΕΛΑΠΕ να μπορούν να αντισταθμίζονται από υψηλότερα έσοδα τις ώρες που η ΤΕΑ είναι υψηλότερη, κάτι που ωστόσο δεν αφήνεται να συμβεί λόγω του ασφυκτικού πλαφόν και ιδίως στα επίπεδα των 85 ευρώ/MWh.

3. Ενεργοποίηση του άρθρου 112, παρ. 2 του ν. 5037/2023 και να συμπληρωθεί η 2ετία που απωλέσθηκε λόγω καθυστερήσεων στη εφαρμογή. Σύμφωνα με την κατά παρέκκλιση διάταξη οι κάτοχοι σταθμών παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ και ΣΗΘΥΑ που έχουν καταρτίσει ή θα καταρτίσουν μέχρι την 31η Δεκεμβρίου 2023 σύμβαση λειτουργικής ενίσχυσης, έχουν δικαίωμα να συμμετέχουν στην αγορά ή να πραγματοποιούν συναλλαγές ως συμμετέχοντες στις αγορές ηλεκτρικής ενέργειας του ν. 4425/2016, χωρίς να λαμβάνουν λειτουργική ενίσχυση, για χρονικό διάστημα που άρχεται με την έκδοση της άδειας λειτουργίας του σταθμού ή την ενεργοποίηση της σύνδεσης σε περίπτωση Εξαιρουμένου Σταθμού, και δεν υπερβαίνει τα 2 έτη. Για το διάστημα αυτό αναστέλλεται προσωρινά η εφαρμογή της σύμβασης λειτουργικής ενίσχυσης ενώ η διάρκεια ισχύος της σύμβασης και της άδειας λειτουργίας του σταθμού παρατείνεται για ίσο χρονικό διάστημα.

Η θέση του ΥΠΕΝ ήταν πως θα ανοίξει η πλατφόρμα του ΔΑΠΕΕΠ από Ιανουάριο 2024 ώστε να τρέξει κανονικά η διαδικασία για όσα έργα ηλεκτρίστηκαν μετά τις 29/3/23, ήτοι την ημερομηνία ψήφισης του ν. 5037.

4. Πως φαντάζεται το ΥΠΕΝ να προχωράει η κατάσταση με το θέμα των νέων αιτήσεων Φ/Β; Δηλαδή στο εξής ο ΑΔΜΗΕ θα παραμένει ανοιχτός και ο ΔΕΔΔΗΕ κλειστός;

Η θέση του ΥΠΕΝ ήταν πως καταρχήν δεν αλλάζουν οι προτεραιότητες της Υ.Α. του Αυγούστου 2022, όπως ισχύει. Κατά δεύτερον εκτιμά πως αν υπάρξει ηλεκτρικός χώρος αυτός θα υπάρξει περί το 2030 εκτός και αν δεν υλοποιηθούν εν τέλει έργα από όσα έχουν λάβει όρους σύνδεσης

5. Τι θα γίνει με την αξιολόγηση των αιτήσεων Φ/Β σταθμών ανεξάρτητων παραγωγών με αδυναμία σύνδεσης και που παραμένουν με εγγυητική επιστολή επί 5ετία επιλαχούσες στον ΔΕΔΔΗΕ και που δεν υπάρχει καμία σήμερα διαδικασία ή συνεργασία ΔΕΔΔΗΕ - ΑΔΜΗΕ ώστε να βρουν κάποια στιγμή ηλεκτρικό χώρο. Κανονικά για τα έργα αυτά και επειδή έχουν υποβληθεί πριν την Υ.Α. περί προτεραιοτήτων του Αυγούστου 2022, θα έπρεπε να διεκδικήσουν τον όποιο ηλεκτρικό χώρο προκύψει, με βάση την ημερομηνία αρχικής υποβολής τους και όχι να σπρώχνονται συνεχώς και αδιακρίτως ακόμα πιο πίσω λόγω της Υ.Α. του Αυγούστου 2022.

Η θέση του ΥΠΕΝ ήταν πως οι προτεραιότητες της Υ.Α. του Αυγούστου 2022, όπως ισχύει, δεν πρόκειται να αλλάξουν. Αν υπάρξει ωστόσο όγκος έργων περί τα 4 GW (από τα 16 GW που έχουν όρους σύνδεσης) που εν τέλει δεν υλοποιηθούν, ίσως θα μπορούσε να δοθεί μέρος του και στα επιλαχόντα αιτήματα του ΔΕΔΔΗΕ.

6. Θα δίνεται η δυνατότητα σε έργα με αδυναμία σύνδεσης να υποβάλλουν αίτημα στον ΔΕΔΔΗΕ για προσθήκη μπαταρίας ή αυξημένο βαθμό περιορισμού έγχυσης στο έργο και με αύξηση ταρίφας; Η μπαταρία «πίσω από τον μετρητή» θα είναι ένα θέμα που θα αφορά μόνο όσα έργα έχουν λάβει όρους σύνδεσης;

Η θέση του ΥΠΕΝ ήταν πως δεν πρόκειται να δοθεί αύξηση ταρίφας διοικητικά και πως όλα αυτά θα έχουν να κάνουν με διαγωνισμούς σε έργα που εν γένει έχουν ήδη όρους σύνδεσης. Επίσης, χωρίς καμία λειτουργική ή πάγια ενίσχυση, θα δοθεί η δυνατότητα σε έργα που είναι ήδη σε λειτουργία και που τυγχάνουν επιλέξιμα σε περικοπές (έργα μεγαλύτερα των 400 kW και με ημερομηνία ηλέκτρισης μετά τις 4/7/19) να ενσωματώσουν σύστημα αποθήκευσης πίσω από τον μετρητή τους ώστε να περισώζουν μέρος της παραγωγής τους.

5. Η αύξηση των στατικών περικοπών στο -50% στα νέα κάθε φορά έργα οδηγεί σε απώλεια παραγωγής ετησίως στο -20% σύμφωνα με μελέτη μας, το οποίο με αύξηση της ταρίφας κατά 25% θα μπορούσε να αντισταθμιστεί οικονομικά, δηλαδή λ.χ. το 65.7 ευρώ/MWh να γινόταν 82 ευρώ/MWh και θα ήταν μάλιστα οικονομικότερη επιλογή από το να προστεθεί σύστημα μπαταρίας (ισχύος >=50% της ονομαστικής του πάρκου και χωρητικότητας 2 h) που περίπου διπλασιάζει το κόστος της εγκατάστασης, οπότε αν δεν υπάρχει επιδότηση CAPEX θα έπρεπε θεωρητικά η ταρίφα του παραδείγματος να γίνει 130 ευρώ/MWh. Ωστόσο οι περικοπές δεν επιτυγχάνουν το energy shifting. Το οποίο και σημαίνει πως όσες περικοπές και να εφαρμοστούν, δεν πρόκειται να έχουμε ενέργεια από Φ/Β το βράδυ.

6. Από τις εξαγωγές δεν ανακτούμε το πλήρες κόστος ηλεκτροπαραγωγής ως χώρα σύμφωνα και με πρόσφατη μελέτη μας επί πραγματικών στοιχείων για το δεκάμηνο Ιαν-Οκτ 2023. Οπότε με το ισχύον μοντέλο αγοράς οι εξαγωγές δεν είναι ο εύκολος μονόδρομος. Πως σκέφτεται το ΥΠΕΝ να χειριστεί το θέμα, το οποίο και αποτελεί ευρωπαϊκή πρόκληση μέσα από το marginal pricing που καθορίζει πρακτικά την τιμή εξαγωγών (για να αντισταθμιστεί το φαινόμενο θα έπρεπε το ΕΤΜΕΑΡ λ.χ. να ενσωματωθεί στις χονδρεμπορικές τιμές άρα να ανακτάται και από τις εξαγωγές. Άλλωστε είναι κόστος ρεύματος σύμφωνα και με απόφαση του ΣτΕ).

7. Τι προγραμματίζει το ΥΠΕΝ να πράξει με τις περιβαλλοντικές αδειοδοτήσεις (όρια απαλλαγής από ΠΠΔ και ΑΕΠΟ) στα Φ/Β και στις ΑΠΕ σε συνέχεια της ακύρωσης από το ΣτΕ των Υ.Α. ΥΠΕΝ/ΔΙΠΑ/74463/4562/29.7.2020 του Υπουργού Περιβάλλοντος και Ενέργειας (Β’ 3291) και ΥΠΕΝ/ΔΙΠΑ/17185/1069/21.2.2022.

Η θέση του ΥΠΕΝ ήταν πως οι αποφάσεις της δικαιοσύνης είναι σεβαστές και πως δεν πρόκειται να αναλάβει κάποια νομοθετική πρωτοβουλία σχετικά με τις ακυρωθείσες Υ.Α. Συνεπώς, η περιβαλλοντική αδειοδότηση των έργων ΑΠΕ διέπεται στο εξής από τη προϋφιστάμενη από το 2016 νομοθεσία, όποτε οι φορείς των έργων υφιστάμενων ή μη που επηρεάζονται από την ακύρωση των δύο Υ.Α., θα πρέπει να σπεύσουν να εκδώσουν τις απαραίτητες περιβαλλοντικές άδειες ώστε να νομιμοποιήσουν τα έργα τους.

8. Στις ΦΒ μονάδες που μετέχουν σε σχήματα εικονικού ενεργειακού συμψηφισμού και που ηλεκτροτεχνικά λειτουργούν ως ανεξάρτητοι παραγωγοί αναφορικά με την έγχυση ενέργειας στο δίκτυο, ο ΔΕΔΔΗΕ στρεβλά στα πάρκα της χαμηλής τάσης εφαρμόζει τεκμαρτά τέλη δικτύου για τις καταναλώσεις τους στην ονομαστική ισχύ των ΦΒ μονάδων και όχι όπως ισχύει σε όλα τα υπόλοιπα φωτοβολταϊκά πάρκα της ΧΤ στα 15 kVA. Έτσι τα ΦΒ πάρκα αυτά επιβαρύνονται με δεκαπλάσια τέλη δικτύου σε σχέση με τα ομότιμα τους της χαμηλής τάσης και βρίσκονται σε ακόμα δυσμενέστερη θέση ως προς τα ΦΒ πάρκα της μέσης τάσης τα οποία τιμολογούνται για τις καταναλώσεις τους όχι με τεκμαρτό τρόπο στα 15 kVA αλλά με ότι πραγματικά στο σκέλος ισχύος κατανάλωσης γράψει ο μετρητής τους, δηλαδή 2-3 kVA.

Το πρόβλημα ερείδεται στο ότι στα virtual net metering ο ΔΕΔΔΗΕ εσφαλμένα επιχειρεί να εφαρμόσει ότι πράττει στα απλά net metering. Ωστόσο αυτό είναι λάθος διότι στα απλά net metering οι καταναλώσεις είναι μαζί με το ΦΒ πίσω από τον ίδιο μετρητή ενώ στα virtual οι συμβεβλημένες καταναλώσεις είναι αλλού και πληρώνουν ούτως ή άλλως τα τέλη δικτύου που αναλογούν για το επίπεδο παροχής και προγράμματος που έχουν για την κατανάλωση τους. Με τον τρόπο λοιπόν αυτό ο ΔΕΔΔΗΕ επιχειρεί να εισπράττει δίπλα τα τέλη δικτύου για τις καταναλώσεις των σχημάτων virtual net metering.

Το πρόβλημα είχε τεθεί στον ΔΕΔΔΗΕ στις 13/11/23 και σε χθεσινή μας 5/12/23 επικοινωνία μαζί του ενημερωθήκαμε πως θα προβεί σε διορθώσεις των λάθος χρεώσεων αυτών στα virtual net metering Φ/Β πάρκα.

9. Απαλλαγή από το Τέλος Επιτηδεύματος για Εν. Κοιν. αμιγούς αυτοπαραγωγής, χωρίς δηλαδή δραστηριότητες προσπόρισης οιουδήποτε εισοδήματος.

Από τον ΥΠΕΝ αναφέρθηκε πως το ζήτημα θα πρέπει να συζητηθεί ειδικότερα με τον Υφυπουργό Οικονομικών κ. Θάνο Πετραλιά.

10. Πληθωρισμός και αναπροσαρμογές ταριφών.

11. Οι διαγωνισμοί φωτοβολταϊκών με μπαταρία θα λογίζονται ως technology specific επηρεάζοντας έτσι την τιμή αναφοράς που θα δίνεται στα εκτός διαγωνισμού;

Δεν έχει ακόμη διαμορφώσει άποψη το ΥΠΕΝ.

12. Για να μπει κάποιο φρένο στην υπεραδειοδότηση οι στόχοι του ΕΣΕΚ θα λειτουργούν και ως πλαφόν ή μόνο ως κατώφλι;

Η θέση του ΥΠΕΝ είναι πως οι στόχοι στο ΕΣΕΚ είναι ενδεικτικοί.

13. Προβληματισμός ΣΠΕΦ για πρόγραμμα ΑΠΟΛΛΩΝ και τις επιπτώσεις στον ΕΛΑΠΕ.

14. Ευρωπαϊκά ΦΒ και ειδικές υψηλότερες ταρίφες VS κινέζικα.

Η θέση του ΥΠΕΝ είναι πως δεν πρόκειται να γίνει αποδεκτό κανένα σοκ τιμών προς τα πάνω, με γνώμονα την προώθηση των ευρωπαϊκών φωτοβολταϊκών.

![]()