Οι στόχοι ΑΠΕ χωρίς ώριμα έργα και χωρίς δίκτυα είναι "άπιαστο όνειρο" - Έξι προβλήματα που ζητούν λύση για να προχωρήσουμε

Με τις προϋποθέσεις για σημαντική ανάπτυξη του αιολικού κλάδου στην Ελλάδα τόσο σε χερσαία όσο και σε θαλάσσια έργα να πληρούνται σήμερα σε μεγάλο βαθμό, το βασικό πρόβλημα εντοπίζεται στο γεγονός ότι υπάρχουν λίγα ώριμα έργα, με αποτέλεσμα η συνολική εθνική στρατηγική για μεγαλύτερη διείσδυση των ΑΠΕ να τίθεται εν αμφιβόλω.

Αυτό τόνισε, μεταξύ άλλων, ο πρόεδρος της ΕΛΕΤΑΕΝ Παναγιώτης Λαδακάκος, μιλώντας στο 24ο Εθνικό Συνέδριο Ενέργειας του ΙΕΝΕ.

Ανταγωνιστικό πλέον το κόστος των αιολικών

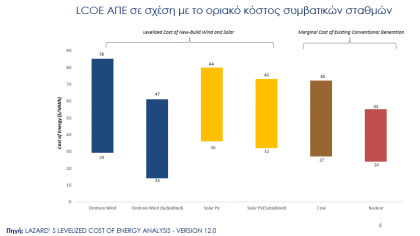

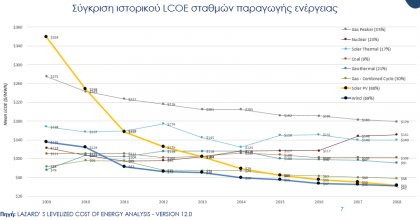

«Πλέον παίζουμε στο ίδιο γήπεδο και τα κόστη είναι ανταγωνιστικά», ανέφερε χαρακτηριστικά ο ίδιος, θέλοντας να υπογραμμίσει ότι η αιολική ενέργεια συνιστά, πλέον, μια ανταγωνιστική τεχνολογία με όρους αγοράς σε σχέση με τις υπόλοιπες μορφές παραγωγής ενέργειας, με το μέσο σταθμισμένο κόστος ενέργειας (LCOE) ΑΠΕ να προσεγγίζει το οριακό κόστος των συμβατικών σταθμών (βλ. τα παρακάτω διαγράμματα).

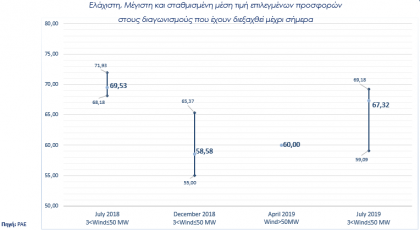

Μάλιστα η εξέλιξη αυτή αποτυπώνεται και στις τιμές των διαγωνισμών ΑΠΕ που προηγήθηκαν το τελευταίο δίχρονο, με την τάση μείωσης και σταθεροποίησης της τιμής σε ανταγωνιστικά επίπεδα να είναι ορατή.

Οι προκλήσεις-όροι για την επίτευξη των στόχων

Ωστόσο, σημαντικές προκλήσεις χαρακτηρίζουν την προσπάθεια επίτευξης των στόχων για το 2030, όπου την ίδια στιγμή συνιστούν προαπαιτούμενα για την περαιτέρω διείσδυση τέτοιων τεχνολογιών στο ηλεκτρικό σύστημα της χώρας. Πιο συγκεκριμένα, η σημερινή κατάσταση των δικτύων καθιστούν εξαιρετικά δύσκολο εγχείρημα την επίτευξη των στόχων.

Μάλιστα όπως ανέφερε άλλος ομιλητής στη διάρκεια του συνεδρίου, καλώς αναγνωρίζεται το αξιόλογο δυναμικό ΑΠΕ στην περιοχή του Αιγαίου και ιδιαίτερα σε ότι αφορά τα θαλάσσια αιολικά, όμως αυτή τη στιγμή, όπως έχει η κατάσταση του δικτύου «στο Αιγαίο το ρεύμα δεν μπορεί να πάει πουθενά». Απαιτούνται πολύ περισσότερα δίκτυα, πιο έξυπνα και πιο ευέλικτα που ακριβώς θα επιτρέψουν να «κουμπώσουν» τόσο τα μικρά όσο και τα μεγάλα έργα εξασφαλίζοντας ταυτόχρονα την εύρυθμη λειτουργία του συστήματος.

Άλλα ζητήματα που άπτονται επίλυσης είναι η αποθήκευση και η αξιοποίηση όλων των διαθέσιμων μορφών, τα υβριδικά συστήματα,το Repowering και η παράταση ζωής των έργων, ο εξηλεκτρισμός και η σύζευξη των κλάδων, ο σχεδιασμός των νέων αγορών με επίκεντρο την μεγιστοποίηση της διείσδυσης. Ακόμη, η προώθηση μεγάλων έργων που αφορούν σε νησιά και νησίδες με υποβρύχιες συνδέσεις, υποδομή που συνιστά αναγκαία συνθήκη για την παραπλέυρως ανάπτυξη θαλάσσιων αιολικών πάρκων.

Να αναφέρουμε επίσης, ότι σε ότι αφορά τα υβριδικά συστήματα,πρόταση της ΕΛΕΤΑΕΝ είναι να διευρυνθεί το μοντέλο, όπου αιολικά να μπορούν να μπαίνουν πίσω από φωτοβολταϊκά, όπως και το αντίστροφο, εξασφαλίζοντας έτσι συνέργειες μεταξύ των τεχνολογιών που θα καθιστούν περισσότερο ευέλικτο και ασφαλές το σύστημα.

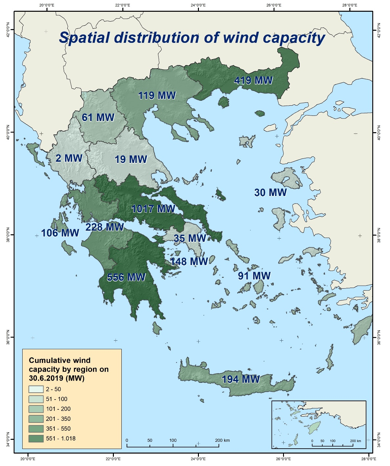

Το αιολικό δυναμικό της χώρας ανά Περιφέρεια

Εκτίμηση δε της αγοράς είναι πως το 2019 θα είναι έτος ρεκόρ σε νέα εγκατεστημένη ισχύ αιολικής ενέργειας με το νούμερο του έτους να ξεπερνάει τα 400 MW, έχοντας φτάσει ήδη τα 200 MW στο πρώτο εξάμηνο. Σύμφωνα με τα διαθέσιμα στατιστικά στοιχεία της ΕΛΕΤΑΕΝ, η συνολική εγκατεστημένη ισχύς της χώρας σε αιολική ενέργεια ανέρχεται στα 3.025 MW ενώ η κατανομή ανά περιφέρεια εμφανίζει την εξής εικόνα:

Στερεά Ελλάδα: 1017 MW

Πελοπόννησος: 556 MW

Ανατολική Μακεδονία – Θράκη: 419 MW

Δυτική Ελλάδα: 228 MW

Κρήτη: 194 MW

Αττική (Τροιζηνία και Νησιά): 148 MW

Κεντρική Μακεδονία: 119 MW

Νησιά Ιονίου: 106 MW

Νότιο Αιγαίο: 91 MW

Δυτική Μακεδονία: 61 MW

Αττική: 35 MW

Βόρειο Αιγαίο: 30 MW

Θεσσαλία: 19 MW

Ήπειρος: 2 MW

25 Νοεμβρίου 2019

energypress