Οι αστοχίες του Ευρωπαϊκού ενεργειακού μοντέλου Target Model

Πρόσφατο δημοσίευμα του Πρακτορείου Reuters, με τον τίτλο «Τα τεράστια κέρδη των πετρελαϊκών γιγάντων αναβιώνουν τις εκκλήσεις για απροσδόκητους φόρους», επισημαίνουν ότι οι παγκόσμιοι ενεργειακοί γίγαντες, σημείωσαν άλλον έναν γύρο τεράστιων τριμηνιαίων κερδών, επωφελούμενοι από την αύξηση των τιμών του φυσικού αερίου και των καυσίμων που ενίσχυσαν τον πληθωρισμό σε όλο τον κόσμο και οδήγησαν σε νέες εκκλήσεις για περαιτέρω φορολόγηση του κλάδου.

Δυστυχώς, ο Ευρωπαίος καταναλωτής είναι επιπλέον εκτεθειμένος στα υπερκέρδη των παραγωγών ηλεκτρικής ενέργειας, ιδιαίτερα μάλιστα στην Ελλάδα, με καθεστώς ολιγοπωλίου με προσχηματικό ανταγωνισμό, αλλά νομότυπα, σε πλήρη δηλαδή συμμόρφωση με τις Ευρωπαϊκές Οδηγίες και Κανονισμούς, γεγονός που επιβεβαιώνει την αστοχία των Ευρωπαϊκών επιλογών.

Επιγραμματικά, η ενεργειακή κρίση της εποχής οφείλεται στο εκρηκτικό κλίμα που συνθέτουν το πολιτικό περιβάλλον, η απληστία των παραγωγών υδρογονανθράκων, η νομότυπη κερδοσκοπία των ηλεκτροπαραγωγών στην Ευρώπη και η αδυναμία των Βρυξελλών να ρυθμίσουν την ενεργειακή αγορά, ευθύνη που δεν μπόρεσαν να υπηρετήσουν και ουσιαστικά αφαίρεσαν από τα κράτη μέλη, χωρίς να τους αφήσουν ευέλικτα περιθώρια διορθωτικών κινήσεων.

Η ελληνική αγορά ηλεκτρικής ενέργειας ως πεδίο κερδοσκοπίας

Το μοντέλο της ελληνικής αγοράς ηλεκτρικής ενέργειας, συμπλήρωσε ήδη δύο χρόνια εφαρμογής την 1η Νοεμβρίου 2022. Συμμορφώνεται πλήρως με το πρότυπο του Ευρωπαϊκού «Μοντέλου Στόχου», γνωστό ως “Target Model”, γιατί βρίσκεται σε συνεχείς μεταλλάξεις και υπόσχεται μείωση τιμών στο μακρινό μέλλον, με τρόπο που θυμίζει τον κοινωνικό παράδεισο του πάλαι ποτέ υπαρκτού σοσιαλισμού. Βασική υποδομή για την εφαρμογή του ευρωπαϊκού μοντέλου είναι το διασυνδεδεμένο Ευρωπαϊκό ηλεκτρικό δίκτυο, μια σπουδαία πράγματι Ευρωπαϊκή κατάκτηση, που επιτρέπει τις συναλλαγές ηλεκτρικής ενέργειας σε γειτονικές χώρες. Το Ελληνικό Σύστημα λειτουργεί με διασυνδετικές γραμμές μεταφοράς 400 kV με τα συστήματα Αλβανίας, Βουλγαρίας, Βόρειας Μακεδονίας, Τουρκίας και Ιταλίας και ο ΑΔΜΗΕ, διαχειριστής του εθνικού δικτύου, έχει δρομολογήσει σημαντικές επεκτάσεις.

Στο σκεπτικό καθιέρωσης του Ευρωπαϊκού Μοντέλου το 2011, τονίζεται ότι:

«Είναι σημαντικό να διασφαλισθεί ότι οι καταναλωτές και άλλοι συμμετέχοντες στην αγορά μπορούν να έχουν εμπιστοσύνη στην ακεραιότητα των αγορών ηλεκτρικής ενέργειας και φυσικού αερίου, ότι οι τιμές που καθορίζονται στις χονδρικές αγορές ενέργειας αντικατοπτρίζουν δίκαιη και ανταγωνιστική αλληλεπίδραση μεταξύ προσφοράς και ζήτησης και ότι δεν προκύπτουν τυχόν αδικαιολόγητα κέρδη από κατάχρηση της αγοράς».

Προσέγγιση μάλλον θεολογική έως ρομαντική, ως εάν οι εταιρίες ηλεκτροπαραγωγής ήσαν ευαγή ιδρύματα. Με αυτή την ανεδαφική αντίληψη η ενέργεια παραδόθηκε στην ελεύθερη αγορά και στα χρηματιστήρια, χωρίς ασφαλιστικές δικλείδες ελέγχου.

Με την εισαγωγή του μοντέλου λειτουργίας της αγοράς ηλεκτρισμού (target model), από το πρώτο κι’ όλας μήνα οι τιμές στη χονδρεμπορική αγορά ρεύματος τετραπλασιάστηκαν. Η Χρύσσα Λιάγγου περιέγραψε τη πορεία των ανατιμήσεων και ερμήνευσε εύστοχα τα αίτια. «Αυτό που καταλογίζεται σε παραγωγούς θερμικών μονάδων –και διερευνάται από τη ΡΑΕ– είναι ότι δίνουν πολύ υψηλές τιμές σε κάποιες μονάδες στην Προ-Ημερήσια Αγορά (DAM) πετυχαίνοντας να μην τις εντάξει στο σύστημα το Χρηματιστήριο Ενέργειας, για να δώσει στη συνέχεια πολύ υψηλή προσφορά για να ανεβάσει ισχύ στην αγορά εξισορρόπησης, γνωρίζοντας ότι ο ΑΔΜΗΕ θα τις καλέσει αφού υπάρχει έλλειμμα προσφοράς και θα τις αποζημιώσει για τις υπηρεσίες τους. Έτσι, το κόστος στην εν λόγω αγορά ανεβαίνει κατακόρυφα, γιατί στην τιμή της οριακής μονάδας αποζημιώνεται το σύνολο της ενέργειας στην αγορά εξισορρόπησης. Είναι χαρακτηριστικό ότι το κόστος ενέργειας στην αγορά εξισορρόπησης από 5,09 ευρώ/MWh έφτασε τα 17,09 ευρώ/MWh μέσα σε τέσσερις εβδομάδες. Στη διερεύνηση που έκανε η ΡΑΕ φαίνεται να προκύπτουν στοιχεία από μονάδες που έδωσαν προσφορές 2.000 και 3.000 €/MWh».

Η Ε. Κουτσοπούλου συμπεραίνει ότι η εφαρμογή του νέου μοντέλου δεν έφερε την αναμενόμενη μείωση τιμής το πρώτο χρόνο εφαρμογής και μεταξύ άλλων το αποδίδει στο ότι η Ελληνική αγορά χονδρικής δεν είναι πλήρως ανταγωνιστική. Επισημαίνει ως ιδιαίτερα σημαντικό ότι κατά τους δύο πρώτους μήνες το κόστος εξισορρόπησης ήταν εξαιρετικά υψηλό, και ότι λόγω σημαντικής απόκλισης ανάμεσα στις εκτιμήσεις της προηγούμενης ημέρας και των αναγκών σε πραγματικό χρόνο, έγιναν αναγκαίες μεγάλες ποσότητες ενέργειας εξισορρόπησης.

Παρά τον αυστηρά νόμιμο μετασχηματισμό της αγοράς, ευθυγραμμισμένο με το Ευρωπαϊκό μοντέλο, δεν ελήφθησαν υπόψη τα δομικά χαρακτηριστικά της ελληνικής αγοράς, όπως περιορισμένες διασυνδέσεις με άλλες χώρες, περιοχές με κεκορεσμένα δίκτυα μεταφοράς και ανεπαρκής ανταγωνισμός. Και συμπεραίνει η Κουτσοπούλου το αυτονόητο, ότι η διαμόρφωση κανόνων της αγοράς δεν αρκεί για τη δημιουργία ανταγωνιστικής αγοράς, όταν δεν υπάρχουν αρκετοί ανταγωνιστές. Συνιστά την ενίσχυση των υποδομών και των διασυνοριακών ανταλλαγών και τη συμμετοχή περισσότερων παραγωγών, ιδιαίτερα μάλιστα δυνάμενων να συμμετέχουν στην αγορά εξισορρόπησης με εγκαταστάσεις αποθήκευσης Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ).

Ο Καθηγητής Κάπρος Παντελής, με τη βαθειά γνώση και εμπειρία του, επισημαίνει ότι με μεγάλη καθυστέρηση και με δυστοκία, επιτέλους η Ευρωπαϊκή Επιτροπή υιοθετεί μέτρα κρατικής παρέμβασης στις αγορές ενέργειας, κυρίως ηλεκτρικής ενέργειας, αποδεχόμενη ευθέως αστοχία των αγορών. Δεν κατάφερε να τιμολογείται ο τελικός καταναλωτής στο πραγματικό μακροχρόνιο μέσο κόστος της ηλεκτρικής ενέργειας, όπως θα πετύχαινε ο υγιής ανταγωνισμός.

Όπως τόνισε, οι τιμές εκκαθάρισης της προημερήσιας αγοράς βρίσκονται σε πλήρη συσχέτιση με τις τιμές αερίου, συγκεκριμένα της τάξης του 98%. Αυτό συμβαίνει παρόλο που το αέριο είναι το 35% στην Ελλάδα στο μείγμα ηλεκτροπαραγωγής. Όταν η τιμή αερίου είναι υψηλή, τότε το κόστος που θα πληρώσει ο αγοραστής είναι συστηματικά μεγαλύτερο του πραγματικού οδηγώντας σε υπερκέρδη.

Επίσης, αμφισβητείται πλέον ευρύτατα η αξιοπιστία του χρηματιστηρίου φυσικού αερίου TTF (ICE) που λειτουργεί στην Ολλανδία και αποτελεί την βάση των ρητρών τιμολόγησης σε πολλές συμβάσεις αγοράς φυσικού αερίου. Πρόκειται για εκμετάλλευση του χρηματιστηρίου για κερδοσκοπικούς σκοπούς. Αναγνωρίζεται πλέον ότι αυτός ο δείκτης δεν είναι αξιόπιστος για να βασίζονται σε αυτόν οι τιμές που θα πληρώσει τελικά ο καταναλωτής. Και τονίζει ο Π. Κάπρος ότι πριν από όλα έχει τεράστια σημασία η μείωση της κατανάλωσης, τόσο φυσικού αερίου (εξοικονόμηση αλλά και άμεση υποκατάσταση από άλλες μορφές ενέργειας), όσο και η εξοικονόμηση ηλεκτρικής ενέργειας βραχυχρόνια.

Οι λόγοι αστοχίας του Ευρωπαϊκού μοντέλου

Η εφαρμογή του Ευρωπαϊκού μοντέλου χαρακτηρίζεται από τρεις βασικές και ασύμμετρες επιλογές:

Τις μεγάλες ελευθερίες κινήσεων των παραγωγών,

Τον ισχυρό κεντρικό έλεγχο από τις Βρυξέλλες και την αγκύλωση στη υιοθέτηση διορθωτικών μεταβολών,

Τη τυφλή εμπιστοσύνη στην ανταγωνιστική λειτουργία και αυτορρύθμιση της αγοράς και την απουσία ελεγκτικών μηχανισμών.

Πριν από την εφαρμογή του ευρωπαϊκού μοντέλου λειτουργούσε με ευθύνη του ΑΔΜΗΕ Ημερήσιος Ενεργειακός Προγραμματισμός (ΗΕΠ) της Χονδρεμπορικής Αγοράς (Day Ahead Schedule-DAS). Κάθε ημέρα γινόταν πρόβλεψη φορτίου για την επόμενη και προγραμματισμός του φορτίου των μονάδων παραγωγής που θα συμμετέχουν στην ημερήσια παραγωγή ενέργειας στην Ελλάδα μέσω του Ημερήσιου Ενεργειακού Προγραμματισμού. Ο προγραμματισμός αφορούσε τη λειτουργία κατά την επόμενη ημέρα των θερμικών και υδροηλεκτρικών μονάδων παραγωγής, των μονάδων ανανεώσιμων πηγών ενέργειας (ΑΠΕ) και της διαθέσιμης ενέργειας από εισαγωγές, προκειμένου να καλύπτεται, σε ημερήσια βάση, η ζήτηση ηλεκτρικής ενέργειας από καταναλωτές, η ζήτηση για εξαγωγές ενέργειας από τη χώρα και οι απαραίτητες Επικουρικές Υπηρεσίες.

Στο προγραμματισμό κάθε μονάδα παραγωγής ήταν υποχρεωμένη να προσφέρει το σύνολο της διαθεσιμότητάς της, τόσο σε ενέργεια όσο και σε επικουρικές υπηρεσίες στην χονδρεμπορική αγορά. Ήταν συνεπώς ένα μοντέλο αγοράς «Υποχρεωτικής Κοινοπραξίας». Για λόγους προστασίας των καταναλωτών και διαμόρφωσης συνθηκών υγιούς ανταγωνισμού οριζόταν διοικητικά ανώτερο όριο ως προς την προσφερόμενη τιμή, το οποίο έχει τεθεί ίσο με 150€/MWh καθώς και κατώτερο επίπεδο προσφορών, το οποίο να καλύπτει το μεταβλητό κόστος της μονάδας παραγωγής.

Με το Ευρωπαϊκό μοντέλο οι παραγωγοί θερμικών μονάδων δίνουν προσφορές, με απόλυτη επιλογή τους όσον αφορά τη προσφερόμενη ποσότητα και με χρηματιστηριακή διαδικασία στο Ελληνικό Χρηματιστήριο Ενέργειας (ΕΧΕ), τόσο για την «αγορά της επόμενης ημέρας» (DAM), όσο και για την ενδοημερήσια αγορά για την κάλυψη της ζήτησης.

Επιπλέον, ο ΑΔΜΗΕ στην Αγορά εξισορρόπησης καλεί τις ευέλικτες θερμικές μονάδες σε πραγματικό χρόνο να ανεβάσουν ή να κατεβάσουν ισχύ ανάλογα με τη ζήτηση της στιγμής, αποζημιώνοντάς σε τιμή που διαμορφώνεται με προσφορές ανά τέταρτο της ώρας από τους παραγωγούς. Τα όρια των τιμών αυτών έχουν θεσπιστεί ευρωπαϊκά και μπορούν να κυμανθούν μέχρι και 4.000 ευρώ/MWh, όταν το οριακό μεταβλητό κόστος των μονάδων φυσικού αερίου κυμαίνεται σε πολύ χαμηλότερα επίπεδα.

Κάτω από αυτές τις συνθήκες μπορούν νομότυπα να προσφέρουν χαμηλές ποσότητες στο ΕΧΕ και με τη βεβαιότητα ότι θα προκύψει έλλειμμα να επανέλθουν στην Αγορά Εξισορρόπησης με υψηλές προσφορές.

Στο θέμα της επιβολής ανώτερου ορίου τιμών στην αγορά εξισορρόπησης ακαδημαϊκές απόψεις υποστηρίζουν ότι «δεν μπορεί να απαγορευτεί η προσφορά την ώρα της σπανιότητας, δεν είναι κερδοσκοπία αυτό. Αν κοπεί αυτή η προσφορά, τότε χαλάει η αγορά". Στη πράξη όμως η επιβολή ρεαλιστικού ανωτέρου ορίου φαίνεται απαραίτητη για τον έλεγχο υπερκερδών.

Ένας άλλος κανόνας του Ευρωπαϊκού Μοντέλου που οδηγεί σε στρεβλώσεις της αγοράς ενέργειας είναι η ρύθμιση της προημερησίας τιμής στο οριακό κόστος, στο επίπεδο δηλαδή της τελευταίας αποδεκτής προσφοράς, για όλους όσους προσέφεραν, οι οποίοι αμείβονται έτσι σε επίπεδο πάνω από την προσφορά τους. Και το ίδιο ισχύει και για την Αγορά εξισορρόπησης. Στη περίπτωση ολιγοπωλίου παραγωγών διευκολύνονται μεθοδεύσεις και δεν λαμβάνεται υπόψη το μεταβλητό κόστος παραγωγής που ποικίλει σε μεγάλα όρια ανάλογα με το καύσιμο. Στην Ελλάδα συγκεκριμένα και με τα σημερινά δεδομένα η λιγνιτική κιλοβατώρα είναι πολύ φθηνότερη σε σχέση με αυτή από το φυσικό αέριο.

Οι διορθωτικές παρεμβάσεις της Ρυθμιστικής Αρχής Ενέργειας

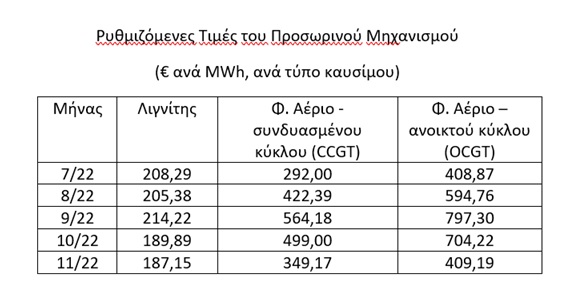

Είναι προς έπαινον της ΡΑΕ ότι με πρωτοβουλία της, μετά από συνεννοήσεις με τις Βρυξέλλες και έγκριση για δοκιμαστική εφαρμογή επί ένα έτος εκδόθηκε Υπουργική Απόφαση για τη θέσπιση Προσωρινού Μηχανισμού Επιστροφής Μέρους Εσόδων Αγοράς Επόμενης Ημέρας ο οποίος εφαρμόζεται από τον Ιούλιο 2022 με προβλεπόμενη λήξη την 1η Ιουνίου 2023.

Στο μηχανισμό αυτό προβλέπεται μεθοδολογία και μαθηματικός τύπος για τον υπολογισμό σε μηνιαία βάση της διοικητικά καθοριζόμενης μοναδιαίας τιμής για κάθε κατηγορία μονάδων παραγωγής και για τα χαρτοφυλάκια ΑΠΕ και επιστροφή μέρους εσόδων Αγοράς Επόμενης Ημέρας και Ενδοημερήσιας Αγοράς ηλεκτρικής ενέργειας, καθώς ο μηχανισμός αυτός επεκτάθηκε πρόσφατα και στην Ενδοημερήσια Αγορά.

Σημειώνεται ότι στον υπολογισμό της μοναδιαίας τιμής για το φυσικό αέριο λαμβάνονται υπόψη οι τιμές TTF, η αξιοπιστία των οποίων αμφισβητείται και θεωρείται ότι η διαμόρφωσή τους εξυπηρετεί κερδοσκοπικούς σκοπούς.

Οι μηνιαίες Ρυθμιζόμενες Τιμές Εσόδων Παραγωγών του Προσωρινού Μηχανισμού Επιστροφής Μέρους Εσόδων Αγοράς Επόμενης Ημέρας και Ενδοημερήσιας αναγράφονται σε ιστοσελίδα της ΡΑΕ. Οι τιμές του πενταμήνου Ιούλιος-Νεέμβριος 2022 συνοψίζονται στον Πίνακα που ακολουθεί για λιγνιτικές μονάδες και μονάδες φυσικού αερίου, ενώ είναι σταθερές για μεγάλα υδροηλεκτρικά και χαρτοφυλάκια ΑΠΕ, €112 και €85 MW/kWh αντίστοιχα.

Συμπεράσματα για το λιγνίτη

Από τον Πίνακα είναι σαφές ότι κατ’ αναλογία με τις ΑΠΕ ο λιγνίτης εκτοπίζει φυσικό αέριο, με το πλεονέκτημα έναντι των ΑΠΕ ότι παράγει σε συνεχή βάση και υπάρχει ευελιξία στις αυξομειώσεις της παραγωγής. Ο λιγνίτης λοιπόν ενοχλεί και η στοχοποίησή του έχει γίνει με περιβαλλοντικά επιχειρήματα, συγκρίνοντας το παραγόμενο διοξείδιο του άνθρακα κατά τη καύση. Αν όμως ληφθούν υπόψη οι διαρροές μεθανίου, τότε η περιβαλλοντική επιβάρυνση από το φυσικό αέριο μπορεί να είναι σοβαρότερη, όπως αναπτύχθηκε σε προηγούμενο άρθρο. Επιπλέον οι παραγωγοί βρίσκουν τον τρόπο να κερδίζουν περισσότερα από τα ακριβότερα προϊόντα. Εξ άλλου, μετά το ενεργειακό πρόγραμμα REPowerEU που ανακοίνωσε η Ευρωπαϊκή Επιτροπή στις 18 Μαΐου 2022, η επέκταση του φυσικού αερίου δεν είναι πλέον επιλογή.

Ένα δεύτερο και εξ ίσου σημαντικό συμπέρασμα είναι ότι το χαμηλό κόστος της λιγνιτικής κιλοβατώρας επιτρέπει λογικές επενδύσεις για βελτίωση των μέτρων περιβαλλοντικής προστασίας, αλλά επίσης και για αύξηση της απόδοσης των λιγνιτικών σταθμών. Σε προηγούμενο άρθρο υποστηρίξαμε ότι αυτό μπορεί να γίνει με μείωση της τέφρας με δύο τρόπους: με αρχική κοσκίνιση και με εκλεκτική εξόρυξη. Μια ακόμη δυνατότητα είναι ο εμπλουτισμός με ευγενέστερο λιγνίτη από γειτονικά κοιτάσματα.

Ας σημειωθεί επίσης το σημαντικό πλεονέκτημα της ενεργειακής ασφάλεια του λιγνίτη και το γεγονός ότι σε μεγάλο ποσοστό το κόστος του λιγνίτη επιστρέφει στην Ελληνική οικονομία. Γι’ αυτό πιστεύουμε ότι για τα επόμενα δέκα χρόνια ό λιγνίτης δεν είναι «τελειωμένη υπόθεση» όπως υποστηρίζεται και ότι η συμμετοχή του λιγνίτη στο ενεργειακό μείγμα είναι προς το συμφέρον του καταναλωτή.

Ο κ. Ευστάθιος Χιώτης είναι Δρ. Μεταλλειολόγος Μηχανικός ΕΜΠ, Μηχανικός Πετρελαίων Imperial College, πρώην διευθυντής στη Δημόσια Επιχείρηση Πετρελαίων και στο Ινστιτούτο Γεωλογίας και Ερευνών Υπεδάφους.

https://independent.academia.edu/Chiotis