Η επανάσταση της πράσινης ενέργειας έχει αρχίσει - Ποιοι εγχώριοι και ξένοι όμιλοι επενδύουν στην ελληνική αγορά

Κύμα νέων deals, εξαγορές χαρτοφυλακίων με αιολικά και φωτοβολταϊκά πάρκα, επενδύσεις σε νέες τεχνολογίες, δίνουν ένα τόνο κοσμογονίας στην ελληνική αγορά «πράσινης» ενέργειας.

Καινούργιες επενδύσεις από τους ισχυρούς, δηλαδή την ΔΕΗ, την ΤΕΡΝΑ Ενεργειακή, την Mytilineos και την Ελλάκτωρ, αλλά και φρέσκο καθ' οδόν χρήμα από ξένους, σηματοδοτούν τις εξελίξεις σε μια αγορά όπου τα αντανακλαστικά όλων έχουν πάρει «φωτιά».

Και είμαστε μόνο στην αρχή. Στο παιχνίδι δεν έχουν ακόμη μπει οι επενδύσεις σε υπεράκτια αιολικά και αποθήκευση για τα οποία το θεσμικό πλαίσιο θα είναι έτοιμο ως τον Ιούνιο, σύμφωνα με τον υπ. Ενέργειας Κώστα Σκρέκα, τα σχέδια για μαζικό «πρασίνισμα» νησιών, κυρίως όμως ο εκσυγχρονισμός των απηρχαιωμένων δικτύων ηλεκτρισμού, προϋπόθεση απαραίτητη για να «σηκώσει» το σύστημα επενδύσεις έως και 9 δισ. ευρώ σε φωτοβολταικά, αιολικά, βιομάζα και άλλες τεχνολογίες, όπως αυτές που προβλέπει ο εθνικός στόχος μέχρι τα τέλη του 2030.

Κάθε κρίκος της αγοράς βρίσκεται αυτή την περίοδο σε έντονη κινητικότητα, κάθε όμιλος που βλέπει μπροστά, ακόμη και άσχετος με το χώρο, ποντάρει στην κλιματική του ουδετερότητα, στην μείωση του ενεργειακού του αποτυπώματος και σε επενδύσεις που αφορούν κυρίως νέες τεχνολογίες.

To δείχνει η κίνηση της ΔΕΗ να βγει στις αγορές για να «σηκώσει» 500 εκατ ευρώ με ένα «ομόλογο βιωσιμότητας» που συγκεντρώνει ισχυρή ζήτηση, όχι μόνο για το κουπόνι, αλλά γιατί ακολουθεί μια παγκόσμια τάση, αυτήν των τίτλων που διέπονται από κριτήρια περιβαλλοντικά, κοινωνικά καθώς και κριτήρια διακυβέρνησης (Environmental, Social and Governance- ESG).

Μόνο η ΔΕΗ Ανανεώσιμες υπέβαλε προ ημερών στην ΡΑΕ αιτήσεις για την αδειοδότηση οκτώ σταθμών κεντρικής αποθήκευσης ενέργειας, συνολικής δυναμικότητας 1 GW, ενώ πρόσφατα έκλεισε το deal με την γερμανική RWE, ύψους 1 δισ ευρώ, για από κοινού ανάπτυξη φωτοβολταικών ισχύος 2 GW.

Επίσης προ ημερών, η ΤΕΡΝΑ Ενεργειακή, με στόχο να φτάσει την συνολική εγκατεστημένη της ισχύ στα 2,8 GW ως το 2025, έκανε το επόμενο μεγάλο βήμα συνάπτωντας στρατηγική συμμαχία με την Ocean Winds, προκειμένου να ανοίξουν την -κλειστή ακόμη- αγορά των θαλάσσιων αιολικών πάρκων και να δημιουργήσουν αιολικά ισχύος άνω του 1,5 GW στις ελληνικές θάλασσες.

Στα τέλη Φεβρουαρίου η Mytilineos εξαγόρασε το χαρτοφυλάκιο της Egnatia Group με 20 υπό ανάπτυξη φωτοβολταϊκά πάρκα συνολικής ισχύος 1,48 MW και άλλων 21 συστημάτων αποθήκευσης ενέργειας με χρήση συσσωρευτών.

Οσο για την Ελλάκτωρ, η επενδυτική της πρόταση, από κοινού με την EDP Renewables S.A, ύψους 489 εκατ. ευρώ, για συγκρότημα αιολικών πάρκων στην Εύβοια, ισχύος 470,4MW, πήρε πρόσφατα το πράσινο φως από την Διϋπουργική Επιτροπή Στρατηγικών Επενδύσεων.

Αφίξεις από το εξωτερικό

Κοντά στους «παλιούς» της ελληνικής αγοράς, νέες αφίξεις από το εξωτερικό - πέραν της RWE- κάνουν την εμφάνισή τους, όπως οι γερμανικές Baywa, Solar Concept και ABO Wind, έχοντας καταθέσει αιτήσεις για εκατοντάδες μεγαβάτ σε φωτοβολταικά, και ενώ είναι γνωστό ότι επενδυτικά κεφάλαια, όπως οι αμερικανικές Blackstone και Quantum, η Cubico και άλλες ενδιαφέρονται ενεργά για την Ελλάδα.

Σαν ένα νέο ελντοράντο, οι αιτήσεις για έργα ΑΠΕ στην εγχώρια αγορά πέφτουν βροχή. Αυτή τη στιγμή η παραγωγή «πράσινης» ενέργειας υπολογίζεται ότι ξεπερνά τα 10,5 GW, όταν οι αιτήσεις για ανάπτυξη φωτοβολταϊκών και δευτερευόντως αιολικών και μικρών υδροηλεκτρικών που έχουν κατατεθεί στην ΡΑΕ από ελληνικές και ξένες εταιρείες, όπως και funds, υπερβαίνουν τα...53 GW. Δηλαδή σχεδόν… τρεις φορές τον εθνικό στόχο που έχει υποβληθεί στην Ευρωπαϊκή Επιτροπή για το τέλος της δεκαετίας και ο οποίος ισούται με 19 GW.

Η «υπερθέρμανση» που παρατηρείται υπονομεύει την ίδια την ανάπτυξη της αγοράς. Και είναι προφανες ότι εκατοντάδες μεγαβάτ από όλα τα παραπάνω θα μείνουν στα χαρτιά, πολλώ δε μάλλον, όταν ακόμη και σήμερα δεν απαιτείται απόδειξη της οικονομικής επιφάνειας του επενδυτή που να πιστοποιεί ότι είναι σε θέση να υλοποιήσει το έργο, όπως επίσης όταν καταγράφεται πληθώρα επικαλύψεων.

Δηλαδή όταν περισσότεροι του ενός επενδυτή καταθέτουν αίτηση για εγκατάσταση φωτοβολταικου στην ίδια έκταση, καθώς στην πρώτη φάση υποβολής φακέλων, το πλαίσιο δεν καθιστά υποχρεωτικό κάποιο τεκμήριο για την χρήση γης. Τόσο για το ένα, όσο και για το άλλο ζήτημα αναμένεται σύντομα παρέμβαση από το υπ. Περιβάλλοντος και Ενέργειας, προκειμένου να μπει φρένο στην νέα «φούσκα» που τείνει να δημιουργηθεί στις ΑΠΕ, αφού η χώρα πληροί όλες τις προϋποθέσεις για να συντηρείται ένα πολύ έντονο επενδυτικό ενδιαφέρον.

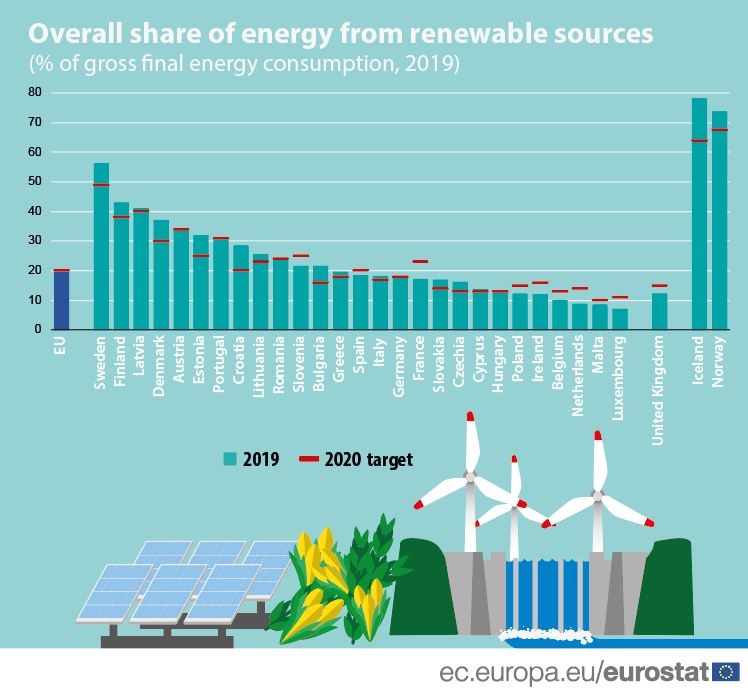

Ο πίνακας δείχνει το μερίδιο των ΑΠΕ ανά χώρα στην συνολική ακαθάριστη κατανάλωση ενέργειας. Η κόκκινη γραμμή δείχνει το στόχο που είχε θέσει η κάθε χώρα. Η Ελλάδα έχει ξεπεράσει τον στόχο που είχε βάλει. Η συμμετοχή των ΑΠΕ στην συνολική κατανάλωση ενέργειας βρίσκεται πλέον στο 20%.

Δέλεαρ οι αποδόσεις

Στο ερώτημα τι βλέπουν όλοι αυτοί οι επενδυτές, μικροί, μεσαίοι, μεγάλοι, έλληνες ή ξένοι, η απάντηση βρίσκεται στις εξαιρετικές αποδόσεις. Σε άλλες χώρες, όπως Ιταλία, Γαλλία, Γερμανία, το IRR, δηλαδή η μέση απόδοση ενός φωτοβολταικού πάρκου για τον επενδυτή είναι μονοψήφια, δηλαδή μεταξύ 6%-9%. Στην Ελλάδα, η μέση απόδοση στην 20ετία, κινείται ακόμη μεταξύ 10%-15%, ανάλογα με την συμμετοχή σε ίδια κεφάλαια και την λήψη δανείου. Ακόμη και μετά τις προ μηνών παρεμβάσεις του ΥΠΕΝ, η χώρα προσφέρει σε πολλές κατηγορίες έργων, αποδόσεις πολύ υψηλότερες απ’ ότι στο εξωτερικό.

Στην ελκυστική απόδοση έρχονται φυσικά και “κουμπώνουν” οι ευκαιρίες που δημιουργεί η απολιγνιτοποίηση, τα εμβληματικά έργα διασυνδέσεων όπως της Αττικής με την Κρήτη, ικανής να μεταφέρει στο ηπειρωτικό σύστημα πολλές εκατοντάδες νέες “πράσινες” μεγαβατώρες και τα γενικότερα περιθώρια ανάπτυξης της ελληνικής αγοράς, της οποίας το αιολικό και ηλιακό δυναμικό είναι από τα καλύτερα διεθνώς.

Στο παιχνίδι δεν έχει ακόμη μπει πλήρως ο παράγοντας εκείνος που θα λειτουργήσει ως καταλύτης, δηλαδή η απλοποίηση του σημερινού αδειοδοτικού γολγοθά. Εδώ και μερικούς μήνες, η περίφημη άδεια παραγωγής έχει αντικατασταθεί από μια απλή βεβαίωση που θα δίνεται στον επενδυτή μέσα σε μερικές εβδομάδες, γλιτώνοντας ο ίδιος τουλάχιστον δύο χρόνια ταλαιπωρίας και γραφειοκρατίας. Παλιά ήθελε κανείς 1-2 χρόνια, σήμερα απαιτούνται περί τους 3-4 μήνες. Οι χρόνοι που είχαν τεθεί ως στόχος ακόμη δεν τηρούνται, ωστόσο οι διαδικασίες έχουν επιταχυνθεί κατά πολύ.

Τα κλειδιά

Κλειδιά, προκειμένου η άνοιξη που ζουν σήμερα οι ΑΠΕ να έχει διάρκεια και βάθος, αποτελούν η ενίσχυση και ο εκσυγχρονισμός των δικτύων ηλεκτρισμού, τόσο στην υψηλή τάση (ΑΔΜΗΕ), όσο και στην μέση και χαμηλή (ΔΕΔΔΗΕ). Εάν δεν τρέξει το μεγάλο και φιλόδοξο project του ΔΕΔΔΗΕ για επενδύσεις 3,5 δισ ευρώ έως το 2025, μεγάλο μέρος των οποίων αφορούν αναβάθμιση στα πεπαλαιωμένα δίκτυα, τότε η «πράσινη» επανάσταση θα μείνει στην μέση. Το υπουργείο, όπως και η διοίκηση της ΔΕΗ το γνωρίζουν καλά. Εδώ, καταλυτικός θα είναι ο ρόλος του στρατηγικού επενδυτή που θα αγοράσει το 49% του διαχειριστή στα δίκτυα.

Δεύτερο προαπαιτούμενο, είναι οι επενδύσεις σε αποθήκευση ενέργειας, όπου δείγμα του μεγάλου ενδιαφέροντος είναι οι αιτήσεις για έργα ισχύος 4 GW στην ΡΑΕ, παρ’ ότι ακόμη δεν είναι έτοιμο το θεσμικό πλαίσιο. Ορόσημο γι' αυτό, η 15η Μαΐου, οπότε και η σχετική επιτροπή θα πρέπει να έχει καταθέσει τις προτάσεις της, προκειμένου μέσα στον Ιούνιο να έχουν ανακοινωθεί οι κανόνες που θα διέπουν τις επενδύσεις σε αυτή την νέα και πολλά υποσχόμενη αγορά.

Εφόσον τα παραπάνω γίνουν πράξη και το φρέσκο ξένο χρήμα διαβεί την πόρτα της ελληνικής αγοράς, τότε, δεδομένων και των γνωστών έως σήμερα projects, όπως αυτά της ΔΕΗ για mega -φωτοβολταικά σε Δ.Μακεδονία και Μεγαλόπολη, είναι πολύ πιθανό ο στόχος για “πράσινες” επενδύσεις ύψους έως 9 δισ ευρώ μέχρι το 2030, είτε να επιτευχθεί νωρίτερα, είτε και να ξεπεραστεί.

Που βρίσκεται η χώρα σε σχέση με την ΕΕ

Τα τελευταία πανευρωπαϊκά στοιχεία δείχνουν ότι η Ελλάδα τα έχει μέχρι σήμερα πάει αρκετά καλά στον τομέα των ΑΠΕ. Συνολικά το 19,68% της ακαθάριστης καταναλισκόμενης ενέργειας στην Ελλάδα προέρχεται από ΑΠΕ (έναντι εθνικού στόχου 18%) και ενώ ο μέσος ευρωπαϊκός όρος βρίσκεται στο 19,73%. Δηλαδή η Ελλάδα ανήκει σε εκείνη την ομάδα χωρών-μελών, που όχι μόνο έχουν ξεπεράσει τον εθνικό στόχο αλλά και βρίσκονται κοντά στον μέσο ευρωπαϊκό όρο. Δεν ισχύει το ίδιο για μεγάλα κράτη, όπως η Γαλλία, όπου οι ΑΠΕ βρίσκονται κάτω του 20% της συνολικά καταναλισκόμενης ενέργειας και η χώρα απέχει ακόμη αρκετά από το να πιάσει τον εθνικό στόχο που η ίδια έχει θέσει. Το ίδιο ισχύει για Πολωνία, Ιρλανδία, Βέλγιο, Ολλανδία, Μάλτα και Λουξεμβούργο.

(του Γιώργου Φιντικάκη, liberal.gr)

11 Μαρτίου 2021

energypress