Δεν "βγαίνουν" τα φωτοβολταϊκά των μικρομεσαίων - Καζάνι που βράζει η αγορά, λόγω αύξησης του κόστους - Τι δείχνουν τα στοιχεία του ΣΠΕΦ

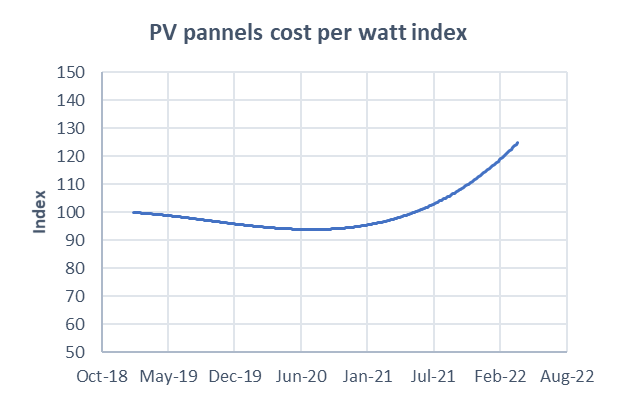

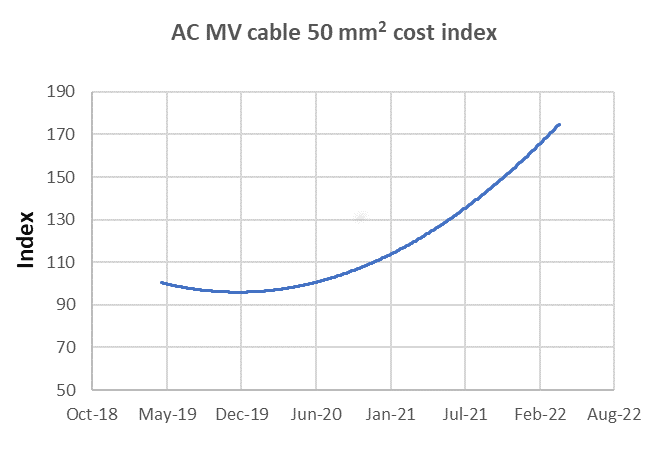

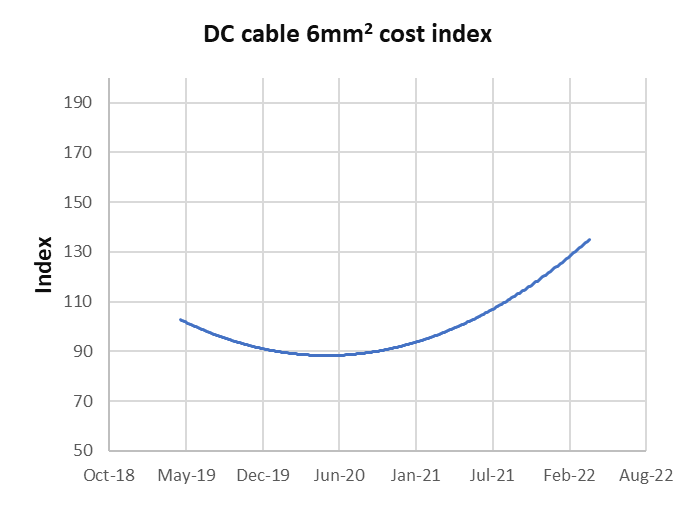

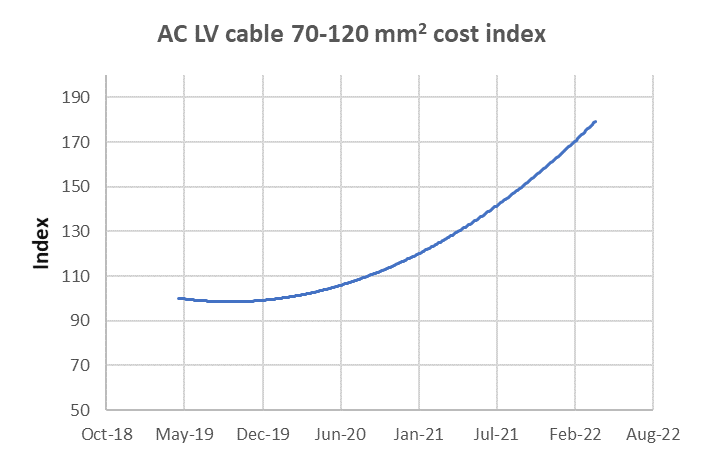

Το κόστος κατασκευής των φωτοβολταϊκών σταθμών έχει σταδιακά από το 2021 και ιδίως το 2022 αυξηθεί δραματικά με τις αναλύσεις, από διαφορετικές μάλιστα πηγές, να συμπίπτουν σε μια μεσοσταθμική αύξηση της τάξης του 20%. Σε πρόσφατη μελέτη του ο ΣΠΕΦ αποτυπώνει από πραγματικά δεδομένα κατασκευής Φ/Β σταθμών στην Ελλάδα τις αυξήσεις σε επιμέρους κέντρα κόστους τους. Έτσι σε indexed βάση η ανατίμηση των πάνελς φθάνει το 35% σε σχέση με τις αρχές του 2021, στα καλώδια εναλλασσόμενου ρεύματος το 75%, στα καλώδια συνεχούς ρεύματος το 35%, στους υποσταθμούς ΧΤ/ΜΤ το 20%, ενώ αυξήσεις παρατηρούνται ακόμη και στις μεταλλικές βάσεις παρότι λόγω της μεγέθυνσης της ισχύος των πάνελς κανονικά το ανηγμένο ανά watt κόστος θα έπρεπε να μειώνεται. Την μεσοσταθμική αύξηση του κόστους κατασκευής ενός Φ/Β πάρκου έως και 20% το 2022 ως προς το 2021 ήρθε πρόσφατα να επιβεβαιώσει δημοσιευθείσα μελέτη του ΙΕΑ και σε διεθνές επίπεδο.

Έκθεμα 1: Αυξήσεις κόστους σε επιμέρους στοιχεία των Φ/Β εγκαταστάσεων

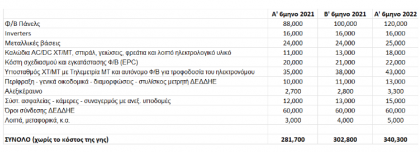

Σύμφωνα με αναλυτικά στοιχεία του ΣΠΕΦ που έχουν τεθεί υπόψη του Υπουργείου Ενέργειας ήδη από την περασμένη άνοιξη στο πλαίσιο ενός δομημένου διαλόγου για το θέμα, η εξέλιξη του κόστους σε απόλυτα μεγέθη ενός Φ/Β σταθμού των 400 kW με πλήρεις προδιαγραφές εξοπλισμού, συστημάτων και υλικών τα τρία τελευταία εξάμηνα έχει εξελιχθεί ως εξής:

Έκθεμα 2: Εξέλιξη επιμέρους κέντρων κόστους μιας μέσης Φ/Β εγκατάστασης 400 kW

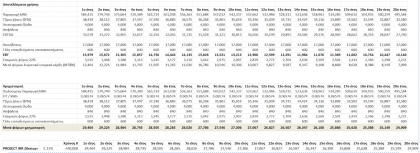

Σε ότι αφορά τον 20ετή τώρα ορίζοντα και για να προσδιοριστεί η εξέλιξη του Project IRR (χωρίς δανεισμό) ενός Φ/Β πάρκου των 400 kW, η ανάλυση του ΣΠΕΦ λαμβάνει υπόψη της τα κάτωθι λειτουργικά δεδομένα κόστους (προ ΦΠΑ):

- H παραγωγικότητα πάρκου στην έξοδο των αντιστροφέων στις 1,500 kWh/kWp

- Oi ιδιοκαταναλώσεις μαζί με τις απώλειες στον ΥΣ ΧΤ/ΜΤ και στην καλωδίωση ΜΤ μέχρι τον μετρητή λαμβάνονται στο 2.5%

- H ΤΑ στα 65.74 ευρώ/MWh

- H ετήσια απομείωση της παραγωγικότητας των πάνελς (degradation) λαμβάνεται στο 0.8% επί της αρχικής σύμφωνα με τις συνήθεις γραμμικές εγγυήσεις 25ετίας των κατασκευαστών

- O μεσοσταθμικός συντελεστής αποσβέσεων λαμβάνεται στο 5%, ήτοι το πάρκο αποσβένεται λογιστικά στην 20ετία που διαρκεί η σύμβαση ΔΑΠΕΕΠ και που τούτο αποσκοπεί στον προσδιορισμό των ετήσιων φορολογητέων κερδών

- O εταιρικός φορολογικός συντελεστής στο 22%,

- Tο υποκαταστήματος στα 600 ευρώ.

- Τα ετήσια λειτουργικά κόστη στα 4,000 ευρώ (περιλαμβάνεται συντήρηση, επισκευές, φύλαξη-συνδρομή security, ενοίκιο γης ή αναγωγή του ποσού της αγοράς γης σε ετήσια 20ετή βάση, κινητή τηλεφωνία για μετάδοση δεδομένων, κατανάλωση ρεύματος από Προμηθευτή εκτός ιδιοκατανάλωσης, αναλογία μέρους κόστους λογιστή εταιρείας, αναλογία μέρους κόστους τέλους επιτηδεύματος έδρας εταιρείας).

- Τα ασφάλιστρα στο 0.3% επί της προ κόστους ΔΕΔΔΗΕ αξίας κατασκευής του πάρκου.

- Υπογραμμίζεται πως με τις συνθήκες πληθωρισμού που πλέον διαμορφώνονται παγκοσμίως αλλά και στην ΕΕ, τα λειτουργικά κόστη OPEX αναμένεται να αυξηθούν τα επόμενα χρόνια και συνολικά κατά την διάρκεια της 20ετίας, προκαλώντας έτσι ακόμη μεγαλύτερη πτώση του Project IRR ελλείψει μηχανισμού ετήσιας αναπροσαρμογής των ΤΑ στη βάση του Τιμαρίθμου.

Στη βάση των ανωτέρω και για 20ετή επίλυση (Έκθεμα 3) το Project IRR 20ετίας της επένδυσης σύμφωνα με τον ΣΠΕΦ προκύπτει για έργα κατασκευής εντός του 2022 μόλις στο ~5%, όταν στις αρχές του 2021 που σημειωτέο ίσχυε η ίδια ΤΑ των 65.74 ευρώ/MWh αλλά το κόστος κατασκευής (CAPEX) ήταν στα ~280,000 ευρώ αντί ~340,000 ευρώ, έφθανε στο ~7.5%.

Επί του πρακτέου κάτι τέτοιο σημαίνει πως οι Φ/Β επενδύσεις του 2022 καθίστανται σημαντικά πιο ευάλωτες στην αύξηση του πληθωρισμού, των επιτοκίων που ήδη σταδιακά τον ακολουθούν και βεβαίως των λειτουργικών τους εξόδων που θα διαβρώνουν όλο και περισσότερο το οικονομικό τους περιθώριο προσεχώς. Μην ξεχνάμε πως μηχανισμός αναπροσαρμογής των Τιμών Αναφοράς στη βάση του τιμαρίθμου δεν υφίσταται και αυτό μπορεί να αποβεί σε ανεξέλεγκτο παράγοντα αστάθειας για τις επενδύσεις αυτές.

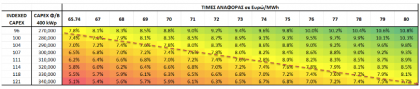

Προς χαρτογράφηση των επιμέρους συνδυασμών CAPEX, TA, ως προς το Project IRR 20ετίας που κάθε φορά προκύπτει, ο ΣΠΕΦ δημοσίευσε πρόσφατα τον κάτωθι συνδυαστικό πίνακα αποτελεσμάτων της μελέτης του (Έκθεμα 4). Σύμφωνα λοιπόν με αυτόν για να επανέλθει το Project IRR στο επίπεδο του ~7.5% σε ένα τυπικό έργο των 400 kW εκτός διαγωνισμού, απαιτείται η προσφερόμενη ΤΑ να ανέλθει στα επίπεδα των 76-79 ευρώ/MWh. Σε απόλυτα δηλαδή μεγέθη η ζητούμενη αύξηση κινείται στα 10-13 ευρώ/MWh και είναι μικρότερη από αυτήν των 17 ευρώ/MWh που δόθηκε τον περασμένο Μάρτιο με τον ν. 4903 στα αιολικά ισχύος έως 6 MW. Γενικότερα στον πίνακα η διαγώνια κίτρινη ζώνη είναι αυτή που για τα αυξανόμενα κάθε φορά κόστη CAPEX του 2022 εξασφαλίζει με ανάλογα αυξημένες Τιμές Αναφοράς, Project IRR 20ετίας πέριξ του 7.5%.

Έκθεμα 4: Project IRR 20ετίας για συνδυασμούς CAPEX με ΤΑ για Φ/Β πάρκο 399.6 kW

Όπως τονίζουν κύκλοι των παραγωγών που μίλησαν στο energypress, στόχος είναι να κρατηθεί η αναπτυξιακή πορεία του κλάδου με πλουραλισμό για όλους και όχι μόνο για τις πολύ μεγάλες καθετοποιημένες επιχειρήσεις, που εκ της δομής τους είναι λίγο έως πολύ οικονομικά αδιάφορες με τις Τιμές Αναφοράς (ΤΑ), αφού έχουν πρόσβαση στην λιανική και τα πολύ μεγαλύτερα περιθώρια κέρδους που μέσω των ανατιμήσεων δύναται να προσφέρει για την παραγωγή τους.

Στον αντίποδα, φωτοβολταϊκά και εν γένει έργα ΑΠΕ μη καθετοποιημένων επιχειρήσεων προσφέρουν διαφάνεια, πραγματικά χαμηλά σταθερά κόστη ηλεκτρικής ενέργειας 3-5 φορές χαμηλότερα συγκριτικά με των ορυκτών καυσίμων προς όφελος των καταναλωτών και βεβαίως καμία δυνατότητα υπερ-αποζημιώσεων ή προς τα πάνω αναπροσαρμογών. Ας σημειωθεί πως τα λειτουργικά κόστη OPEX που επιβαρύνουν τις Φ/Β επενδύσεις αναμένεται να αυξηθούν τα επόμενα χρόνια λόγω του παγκοσμίως διαμορφούμενου πληθωρισμού, προκαλώντας έτσι ακόμη μεγαλύτερη πτώση του εδώ υπολογιζόμενου Project IRR, ελλείψει μηχανισμού ετήσιας αναπροσαρμογής των ΤΑ στη βάση του Τιμαρίθμου.

Σε ότι αφορά τις μονάδες φυσικού αερίου, ανακτούν και θα συνεχίσουν να ανακτούν -παρά την μεταρρύθμιση στη χονδρική- ποσά της τάξης των 200-300 ευρώ/MWh για την παραγωγή τους, ενώ οι τιμές εκκαθάρισης στην προημερήσια αγορά αλλά και οι μεσοσταθμικές για τους Προμηθευτές θα ήταν ακόμη υψηλότερες αν δεν υπήρχαν τα φωτοβολταϊκά και οι υπόλοιπες ρυθμιζόμενες ΑΠΕ.

Καταλήγοντας ο ΣΠΕΦ στην επιχειρηματολογία του το προηγούμενο διάστημα έχει ζητήσει από το υπουργείο να αναπροσαρμόσει στα επίπεδα των 76-79 ευρώ/MWh τις ΤΑ για τα εκτός διαγωνισμών φωτοβολταϊκά έργα και με ημερομηνία εφαρμογής για δηλώσεις ετοιμότητας που κατατέθηκαν στον ΔΕΔΔΗΕ από 1/3/22 και μετά, συμμέτρως όπως αναφέρεται χαρακτηριστικά και προς ότι θεσπίστηκε με τον ν. 4903/2022 για τα αιολικά έργα ισχύος έως 6 MW, τα οποία και αυτά προφανώς αντιμετωπίζουν τις ίδιες προκλήσεις.

Έκθεμα 3: Οικονομική επίλυση Φ/Β μονάδας ισχύος 399.6 kW κατασκευής 2022

![]()