Απόψεις και παρατηρήσεις ΣΠΕΦ στο υπό διαβούλευση ΕΣΕΚ.

Θέμα: Παρατηρήσεις ΣΠΕΦ στο Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα (ΕΣΕΚ) όπως τέθηκε σε δημόσια διαβούλευση από το Υπουργείο Περιβάλλοντος και Ενέργειας.

Αξιότιμε κε Υπουργέ, κε Υφυπουργέ και κα Γενική

Στα πλαίσια της δημόσιας διαβούλευσης του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ) όπως τέθηκε από το Υπουργείο σας, παρακαλούμε βρείτε ακολούθως τις απόψεις και παρατηρήσεις μας:

- Το ΕΣΕΚ κινείται στην σωστή κατεύθυνση ως προς την απανθρακοποίηση του ενεργειακού μίγματος και την καταπολέμηση της κλιματικής αλλαγής, αποτελώντας παράλληλα μια εθνική βάση συνεννόησης, αυτοδέσμευσης, συνέχειας και αξιοπιστίας της χώρας μας ως προς την ενεργειακή μετάβαση, τις ΑΠΕ, και βεβαίως τις επενδύσεις εντάσεως κεφαλαίου που απαιτούνται μέχρι το 2030 για την εκπλήρωση των «πράσινων» στόχων και πολιτικών του, εν προκειμένω 43,8 δισεκ. ευρώ συνολικά, εκ των οποίων 9 δισεκ. στην ηλεκτροπαραγωγή από ΑΠΕ, επιπλέον 3,5 δισεκ. για έργα ανάπτυξης δικτύου που κατά μεγάλο μέρος χρηματοδοτούν οι ανανεώσιμοι επενδυτές ώστε να καταστεί δυνατή η υποδοχή των επενδύσεων τους και άλλα 5,5 δισεκ. για ευρύτερες υποδομές του ηλεκτρικού συστήματος.

- Σε ότι αφορά τον ηλεκτρισμό ειδικότερα, οι αναφορές του ΕΣΕΚ στις ανάγκες αποθήκευσης και στις ενδεχόμενες αναγκαστικές περικοπές ή μη εντάξεις της ανανεώσιμης παραγωγής για τα νέα έργα ΑΠΕ λόγω συνθηκών συμφόρησης του συστήματος που δεν θα μπορέσουν να αποφευχθούν, αν και ρεαλιστικές, εντούτοις παραμένουν γενικές. Απουσιάζουν δηλαδή ποσοτικά στοιχεία σε σχέση με αυτή την αβεβαιότητα που θα κληθούν να αντιμετωπίσουν οι παραγωγοί. Μάλιστα για τα έργα ΑΠΕ με υποχρεώσεις συμμετοχής στην αγορά (Συμβάσεις ΣΕΔΠ) ή απευθείας συμμετοχή στην αγορά χωρίς λειτουργική ενίσχυση κατά τις προβλέψεις του ν. 4643/2019 που ιδιαιτέρως προωθούνται και μνημονεύονται στο ΕΣΕΚ, η μη πλήρης απορρόφηση της παραγωγής τους δεν συνιστά απλό ενδεχόμενο αλλά αδήριτη πραγματικότητα. Η υιοθέτηση δια του νόμου αυτού των προβλέψεων του Ευρωπαϊκού Κανονισμού 2019/943 περί των προτεραιοτήτων κατανομής των μονάδων παραγωγής στο ηλεκτρικό σύστημα, έχει νομικά οριοθετήσει την νέα πραγματικότητα.

- Στο ΕΣΕΚ, κατά την άποψη μας παραδόξως, η προκύπτουσα μέση παραγωγικότητα (MWh παραγωγής ανά εγκατεστημένο MW) για τα φωτοβολταϊκά δεν εμφανίζει μείωση προς το έτος 2030 όπως θα περίμενε κανείς λόγω των αναμενόμενων περικοπών ή της μη πάντοτε κατανομής τους ή/και του βαθμού απόδοσης σε κάθε περίπτωση των συστημάτων αποθήκευσης (~80%), αλλά αντιθέτως προκύπτει αυξημένη.

Στα Φ/Β κάτι τέτοιο δεν μπορεί να ερμηνευτεί, αφού κατά μέσο όρο σε επίπεδο επικράτειας η παραγωγικότητα τους συνολικά ανά εγκατεστημένο MW λαμβανομένων υπόψη και των στεγών κτιρίων σύμφωνα με τα στοιχεία από το δελτίο ΕΛΑΠΕ του ΔΑΠΕΕΠ κινείται στα ~1.450-1.550 MWh/MW (1.434 MWh/MW για το 2018, 1.532 MWh/MW για το 2017, 1.509 MWh/MW για το 2016, 1.498 MWh/MW για το 2015, 1.475 MWh/MW για το 2014) ενώ στο ΕΣΕΚ στα επιμέρους χρονικά ορόσημα του αυτή προκύπτει αυξημένη έως και 1.600 MWh/MW ως εξής:

Έκθεμα 1: Προβλεπόμενη εγκατεστημένη Φ/Β ισχύς και παραγωγή στο ΕΣΕΚ

|

Φ/Β |

2020 |

2022 |

2025 |

2027 |

2030 |

|

Εγκατ. Ισχύς GW |

3,0 |

3,9 |

5,3 |

6,3 |

7,7 |

|

Παραγωγή GWh |

4.625 |

6.240 |

8.506 |

10.018 |

12.117 |

|

Παραγωγικότητα MWh/MW |

1.542 |

1.600 |

1.604 |

1.590 |

1.573 |

Ορμώμενοι από κάποιες επιμέρους αναφορές στο ΕΣΕΚ περί βελτίωσης της τεχνολογίας των ΑΠΕ όπως εντοπίσαμε, θα θέλαμε να υπογραμμίσουμε πως αν και πράγματι η εξέλιξη της τεχνολογίας στα Φ/Β έχει ήδη μέχρι σήμερα αυξήσει σημαντικά τον βαθμό απόδοσης τους, εντούτοις οι επενδυτές ούτε αδειοδοτούν, ούτε αγοράζουν τα Φ/Β πάνελ με μονάδα μέτρησης την επιφάνεια τους αλλά με την βαθμονομημένη από το εργοστάσιο κάθε φορά ονομαστική ισχύ τους. Έτσι ενώ για παράδειγμα το 2007 ένα ΦΒ πάνελ επιφανείας 1,2 τ.μ. βαθμονομείτο, απέδιδε και πωλούταν για εγκατεστημένη ισχύ λ.χ. 175 W ήτοι είχαμε ισχύ 146 W/τ.μ., το 2019 η ισχύς έχει ανέβει λ.χ. στα 295 W για πάνελ επιφανείας 1,63 τ.μ. ήτοι 181 W/τ.μ., δηλαδή ανά τ.μ. επιφανείας έχει επιτευχθεί αύξηση του βαθμού απόδοσης του πάνελ κατά +24%. Ωστόσο, αυτό δεν μεταφράζεται για τον παραγωγό σε αύξηση της παραγωγικότητας ανά Watt εγκατεστημένης ισχύος, αφού όπως προελέγχθη ο παραγωγός σε κάθε περίπτωση αδειοδοτεί και αγοράζει Φ/Β εγκατεστημένη ισχύ σε Watt και όχι σε τ.μ. πάνελς. Αυτό που μόνο κερδίζουν οι επενδυτές από την αύξηση του βαθμού απόδοσης των Φ/Β πάνελ είναι κόστος εξοπλισμού και εξοικονόμηση χώρου για την τοποθέτηση εγκατάστασης ίσης ισχύος συγκριτικά με το παρελθόν, αλλά όχι επιπλέον παραγωγή για την ίδια εγκατεστημένη ισχύ. Τουλάχιστον στα 12 χρόνια που λειτουργούν Φ/Β πάρκα στην χώρα, δεν προκύπτει αύξηση παραγωγής ανά μονάδα εγκατεστημένης ισχύος στα Φ/Β.

Επιπλέον το γεγονός ότι οι στόχοι του ΕΣΕΚ στα Φ/Β περιλαμβάνουν πέραν των νέων και τις παλαιές εγκαταστάσεις που λόγω της γήρανσης των πάνελς αναμένεται να παρουσιάσουν μείωση της παραγωγικότητας τους σε σημαντικό βαθμό (λ.χ. 15-20%) προς το 2025-2030 αλλά και Φ/Β εγκαταστάσεις σε κτίρια υπό το οποιοδήποτε σχήμα λειτουργίας (παραγωγή, αυτοπαραγωγή, συμψηφισμό, εικονικό συμψηφισμό) που εν γένει έχουν μικρότερη παραγωγικότητα λόγω του μη ιδανικού προσανατολισμού τους, οι υψηλές αυτές παραγωγικότητες που προβάλλονται στο ΕΣΕΚ μάλλον δεν προκύπτουν συνολικά ρεαλιστικές.

Και αν μεν τα ανωτέρω δεν επηρεάζουν σημαντικά την προσδοκώμενη ανανεώσιμη διείσδυση (~2-4% είναι η μείωση στο σύνολο της προσδοκώμενης διείσδυσης των ΑΠΕ στην αγορά ηλεκτρικής ενέργειας αν διορθωθούν οι παραγωγικότητες των Φ/Β σε ρεαλιστικότερα επίπεδα), εντούτοις στους νέους επενδυτές διαχέεται κατά την άποψη μας η λάθος εντύπωση ότι οι παραγωγές τους θα απορροφώνται ή εν πάση περιπτώσει θα διασώζονται από τα συστήματα αποθήκευσης στο 100%, παραδοχή που μάλλον δεν ισχύει και που θα τους οδηγήσει σε συστημικές αστοχίες υπολογισμού των οικονομικών των επενδύσεων τους, ιδίως μάλιστα στους προσεχείς διαγωνισμούς ΡΑΕ προς εξασφάλιση ΤΑ επί 20ετία.

Για όλους τους προαναφερθέντες λόγους αλλά και όσα αμέσως παρακάτω αναφέρουμε σχετικά με την αποθήκευση ηλεκτρικής ενέργειας, οι παραγωγικότητες, δηλαδή οι τελικές απορροφήσεις των Φ/Β στο ΕΣΕΚ προς τα έτη 2025-2030 εκτιμούμε πως θα πρέπει να μειωθούν εντός της ζώνης καταρχήν των ~1.300-1.400 MWh/MW.

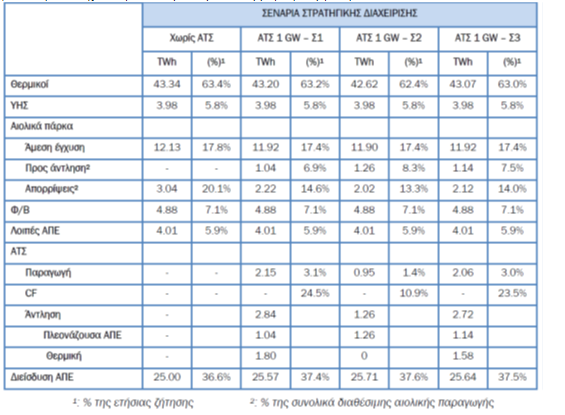

- Η κεντρικοποιημένη αποθήκευση έχει τεθεί στο παρελθόν στον δημόσιο διάλογο, ενώ υπάρχουν διαφωτιστικές μελέτες προσομοίωσης της λειτουργίας της σε επίπεδο διασυνδεδεμένου συστήματος για σενάρια αυξημένης διείσδυσης ΑΠΕ. Σε σχετική μελέτη του ΕΜΠ για λογαριασμό της ΡΑΕ από τον Ιούνιο του 2013, προσομοιώθηκε το έτος 2025 με εκτιμώμενη ζήτηση στο διασυνδεδεμένο σύστημα 68 TWh (~55 TWh σήμερα), ετήσια αιχμή ζήτησης 12,5 GW (~9,5 GW σήμερα), εγκατεστημένη θερμική ισχύ 10,1 GW (~8,8 GW σήμερα) και ΑΠΕ μαζί με τους μεγάλους ΥΗΣ στα 14,5 GW (~9 GW σήμερα).

Ο λιγνίτης στην μελέτη ΕΜΠ προβλεπόταν στα 5 GW και το φυσικό αέριο επίσης στα 5 GW. Όσον αφορά τις ΑΠΕ προβλεπόταν σταθερότητα στα μεγάλα υδροηλεκτρικά (ΥΗΣ) με 3,1 GW, ανάπτυξη στα αιολικά στα 7 GW, τα Φ/Β στα 3,5 GW και οι λοιπές ΑΠΕ στα 0,85 GW συνολικά. Το μείγμα της ανωτέρω εγκατεστημένης ισχύος θα απέφερε συνολική διείσδυση ΑΠΕ στην ηλεκτρική ενέργεια περίπου στο 37%.

Έκθεμα 2: Μελέτη ΕΜΠ για λογαριασμό της ΡΑΕ, Ιούνιος 2013 σχετικά με αποθήκευση και απορρίψεις ενέργειας ΑΠΕ

Υπό συνθήκες λοιπόν έλλειψης αποθήκευσης για ένα τέτοιο ενεργειακό μίγμα και εκτιμώμενη ζήτηση, η μελέτη ΕΜΠ προέβλεπε στο σύστημα (ΥΤ) αναγκαστικές από τον διαχειριστή περικοπές αιολικής παραγωγής 20% ενώ με προσθήκη Αντλησιοταμίευσης (ΑΤΣ) δυναμικότητας ~1 GW και απορροφήσεων ετησίως 1TWh, το ποσοστό των απορρίψεων θα κυμαινόταν στο 14% και η αποθηκευόμενη στους ταμιευτήρες περισωζόμενη ενέργεια από αιολικά στο 7,5%. Αναφορικά με το τι θα συνέβαινε στα Φ/Β, η μελέτη παρέπεμπε σε περαιτέρω ανάγκη διερεύνησης λόγω της διασύνδεσης των Φ/Β στο δίκτυο χαμηλής (ΧΤ) και μέσης τάσης (ΜΤ).

Στο υπό διαβούλευση σχέδιο ΕΣΕΚ για το ενδιάμεσο έτος 2025 τα μεγέθη συνιστούν μια παρόμοια ίσως και πλέον φιλόδοξη πρόκληση για το σύστημα, αφού η εθνική κατανάλωση για το 2025 προβλέπεται στις 59,2 TWh αντί 68 TWh της μελέτης ΕΜΠ. Οι θερμικές μονάδες περιορίζονται στα ~7,6 GW αντί 10,1 GW της μελέτης, τα Φ/Β αυξάνονται στα 5,3 GW αντί 3,5 GW της μελέτης, τα αιολικά προβλέπονται στα 5,2 GW αντί 7 GW της μελέτης, ενώ σε ότι αφορά τις μονάδες αποθήκευσης συνολικά προβλέπεται να φθάσουν το ~1,5 GW με 1,2 TWh ενέργειας να απορροφάται από αυτές ετησίως, δηλαδή πλησίον των μεγεθών της μελέτης του ΕΜΠ. Το μίγμα αυτό φέρει την διείσδυση των ΑΠΕ στην ακαθάριστη τελική κατανάλωση ηλεκτρικής ενέργειας στο 47% από 37% στην μελέτη ΕΜΠ. Ωστόσο στο ΕΣΕΚ δεν παρέχονται ποσοτικά στοιχεία για τις αναμενόμενες απορρίψεις ανανεώσιμης παραγωγής αλλά εμφανίζονται αυξημένες, μη ρεαλιστικές κατά την εκτίμηση μας, παραγωγικότητες στα Φ/Β που μεταξύ άλλων εκπέμπουν εικόνα πλήρους απορρόφησης της παραγωγής τους.

Ομοίως εξωραϊσμένη εικόνα ως προς τις ενδεχόμενες απορρίψεις ανανεώσιμης ενέργειας εκτιμούμε πως παρουσιάζεται στο ΕΣΕΚ και για το έτος 2030, όπου η εθνική κατανάλωση ηλεκτρικής ενέργειας προβλέπεται στις 61,8 TWh αντί 68 TWh της μελέτης ΕΜΠ. Οι θερμικές μονάδες περιορίζονται στα ~7 GW αντί 10,1 GW της μελέτης, τα Φ/Β αυξάνονται στα 7,7 GW αντί 3,5 GW της μελέτης, τα αιολικά στα 7 GW έναντι 7 GW της μελέτης, ενώ σε ότι αφορά τις μονάδες αποθήκευσης συνολικά προβλέπεται να φθάσουν τα ~2,8 GW με 2,3 TWh ενέργειας που απορροφάται από αυτές ετησίως. Το μίγμα αυτό φέρει την διείσδυση των ΑΠΕ στην ακαθάριστη τελική κατανάλωση ηλεκτρικής ενέργειας στο 61% σύμφωνα με το ΕΣΕΚ, από 37% στην μελέτη ΕΜΠ.

Εν κατακλείδι, οι αναλύσεις, προσομοιώσεις και εκτιμήσεις στο πλαίσιο του ΕΣΕΚ είναι κρίσιμο να είναι συντηρητικές καθώς και να συμπληρώνονται και να επικαιροποιούνται συστηματικά. Από την άλλη πλευρά οι επενδυτές που επιθυμούν να αναπτύσσουν νέα έργα ΑΠΕ, οφείλουν να λαμβάνουν υπόψη τους τις αναμενόμενες από κάποιο χρονικό σημείο και πέρα μη πλήρεις απορροφήσεις της παραγωγής τους λόγω συμφόρησης του συστήματος (οι προτεραιότητες στην κατανομή έχουν ήδη θεσμοθετηθεί δυνάμει του ν. 4643/2019 και του Ευρωπαϊκού Κανονισμού 2019/943), αλλά και της μη δυνατότητας των όποιων συστημάτων αποθήκευσης να την περισώσουν στο 100%. Ας διευκρινιστεί πως η εκτιμώμενη στην μελέτη ΕΜΠ συμφόρηση δεν έχει να κάνει με τα δίκτυα αλλά καθαρά με το ισοζύγιο προσφοράς και ζήτησης ηλεκτρικής ισχύος σε επίπεδο διασυνδεδεμένου συστήματος. Η συμφόρηση των δικτύων δυστυχώς αποτελεί επιπλέον παράγοντα αβεβαιότητας, που οφείλει να προστεθεί σε όσα προαναφέρθηκαν.

5. Η πτώση στο κόστος των τεχνολογιών ΑΠΕ παρέχει επί της αρχής την δυνατότητα στους επενδυτές με ΣΕΔΠ να διαχειριστούν την πρόκληση των αναγκαστικών περικοπών ή της μη κατανομής τους λόγω συμφόρησης μέχρι κάποιο βαθμό. Σε εφαρμογή του ν. 4414/2016 μέσω των διαγωνισμών ΡΑΕ το ύψος των αποζημιώσεων στις βασικές ΑΠΕ (αιολικά, φωτοβολταϊκά) καθορίζεται πλέον ανταγωνιστικά από τους ίδιους τους επενδυτές συμπαρασύροντας και τα εκτός διαγωνισμών έργα, οπότε είναι σημαντικό αυτοί να έχουν κατά το δυνατόν αντικειμενική εικόνα των προκλήσεων του μέλλοντος. Δυστυχώς αυτό που δεν είναι βέβαιο, είναι το κατά πόσον στους υπολογισμούς τους ή στις τιμές που κάνουν bid στους διαγωνισμούς ΡΑΕ οι νέοι επενδυτές λαμβάνουν ήδη υπόψη την παράμετρο αυτή και σε ποιο βαθμό ή αν απλώς κινούνται με βάση μόνο το LCOE (levelized cost of energy) της τεχνολογίας για θεωρητικά πλήρη απορρόφηση της παραγωγής τους επί 20ετία, που ωστόσο δεν θα είναι δεδομένη ιδίως στα μεγάλα έργα που συνδέονται στην ΥΤ. Για τον λόγο αυτό είναι σημαντικό ο ΕΣΕΚ να εκπέμπει ρεαλιστικά μηνύματα ως προς τις παραγωγικότητες.

Ρόλος αναλογεί και στην Πολιτεία, η οποία μέσω του κανόνα υπερκάλυψης 40% στους μειοδοτικούς διαγωνισμούς ΡΑΕ αλλά και της επιδίωξης συνεχούς μείωσης των τιμών εκκίνησης τους όπως εφαρμόζει, μάλλον μονολιθικά εστιάζει και αυτή στο θεωρητικό LCOE των τεχνολογιών. Οι αυξημένες παραγωγικότητες που εμφανίζει το υπό διαβούλευση ΕΣΕΚ εκτιμούμε πως επιβεβαιώνουν τον προβληματισμό μας αυτό.

6. Το ΕΣΕΚ χαρακτηρίζει τις λελογισμένες περικοπές εγχύσεων ΑΠΕ ως μορφή «ευελιξίας» για το σύστημα, οπότε κατά την άποψη μας δεν αποτελεί παράλογη απαίτηση το να αποζημιώνονται και αυτές όπως λ.χ. το demand response. Aν υποτεθεί μάλιστα πως η διακοψιμότητα, όπως εφαρμόζεται σήμερα και που αμείβεται χωρίς να υπάρχουν καν περικοπές, έστω αποτελεί μορφή demand response, τότε για τις ΑΠΕ που εκτίθενται στον κίνδυνο περικοπών της παραγωγής τους θα έπρεπε όχι απλώς να αποζημιώνονται οι περικοπές αυτές αλλά δυνητικά και το ενδεχόμενο των περικοπών μέσα από ένα μηχανισμό ΑΔΙ.

7. Σε ότι αφορά το κόστος απόσβεσης και λειτουργίας της κεντρικοποιημένης αποθήκευσης, δεν νοείται να επιβαρύνει τους παραγωγούς ΑΠΕ, οι οποίοι όπως αναλύθηκε στο πλαίσιο των φιλόδοξων στόχων του ΕΣΕΚ προς το 2030 θα έχουν να επωμιστούν περικοπές στην παραγωγή τους λόγω συμφόρησης με δεδομένη και την γεωγραφική θέση της χώρας μας στο άκρο της Ευρώπης. Η κεντρικοποιημένη αποθήκευση και η όποια τυχόν ανάγκη λειτουργικής της ενίσχυσης αν το arbitrage τιμών δεν επαρκεί για την βιωσιμότητα της, πρέπει να αντιμετωπιστεί ως υποδομή του συστήματος και να καλύπτεται από σχετικές χρεώσεις στους λογαριασμούς των καταναλωτών όπως ακριβώς συμβαίνει για το δίκτυο. Η ενεργειακή μετάβαση και η κλιματική αλλαγή αφορά όλους τους πολίτες και όχι μόνο όσους εμπλέκονται στον ηλεκτρισμό.

8.Σε ότι αφορά την αποκεντρωμένη αποθήκευση που θα μπορούσε έτι περαιτέρω να μειώσει τις περικοπές παραγωγής στις ΑΠΕ λόγω συμφόρησης, τα κόστη της για την επόμενη 5ετία χωρίς κάποιας μορφής πάγια ή λειτουργική ενίσχυση προκύπτουν απαγορευτικά για το διασυνδεδεμένο σύστημα. Απαιτείται δηλαδή σημαντική περαιτέρω τεχνολογική ωρίμανση τους αν μιλάμε για ένταξη με όρους αγοράς. Πάντως αναλόγως της πορείας του ΕΣΕΚ στην πράξη και της επίτευξης ή μη των στόχων του, ας αποφευχθούν προς το παρόν δογματικές αντιλήψεις περί ενίσχυσης της ή μη, με δεδομένο ότι ενδέχεται να μην υπάρχει άλλος τρόπος ευελιξίας για την επίτευξη των στόχων απανθρακοποίησης και μείωσης εκπομπών ρύπων του 2030.

9. Στις αναφορές του ΕΣΕΚ περί ασφάλειας εφοδιασμού μας προκαλεί εντύπωση η αποδοχή από την Πολιτεία πολιτικών δύο μέτρων και δύο σταθμών μεταξύ της αγοράς ηλεκτρισμού και φυσικού αερίου. Ενώ λοιπόν η διακοψιμότητα στο φυσικό αέριο αποπληρώνεται από τους καταναλωτές, στον ηλεκτρισμό την πληρώνουν αναίτια οι παραγωγοί και δη οι ΑΠΕ που δεν δύνανται καν να μετακυλήσουν ούτε μέρος του κόστους της ένεκα των διοικητικά ορισμένων τιμών πώλησης της παραγωγής τους. Ας σημειωθεί πως πουθενά στην ΕΕ δεν χρηματοδοτείται το μέτρο των Υπηρεσιών Διακοπτόμενου Φορτίου (ΥΔΦ) στον ηλεκτρισμό από τους παραγωγούς. Σε μια μάλιστα διαρκώς αναπτυσσόμενη αγορά όπως αυτή των ΑΠΕ, η παραμονή του Μεταβατικού Τέλους Ασφάλειας Εφοδιασμού (ΜΤΑΕ) ως ποσοστό επιβάρυνσης επί του τζίρου τους στα ίδια επίπεδα με αυτά του 2016 που πρωτοθεσπίστηκε, δημιουργεί παραδόξως και επιπλέον έσοδα κάθε χρόνο για τους βιομηχανικούς καταναλωτές που καρπώνονται το μέτρο.

Η πρόσφατη εισαγωγή με το άρθρο 45 του ν. 4643/2019 επιπλέον κατηγοριών ως προς το ΜΤΑΕ ούτως ώστε από 1/1/20 αν και εφόσον το μέτρο παραταθεί, η επιβάρυνση παραγωγών ΑΠΕ που εξορισμού έχουν ιδιαιτέρως συμπιεσμένα περιθώρια κέρδους ή θα πληρώνουν κόστος εξισορρόπησης στα πλαίσια του Target Model να μειωθεί, δεν αρκεί για να άρει την στρέβλωση. Ο ΣΠΕΦ δεν είναι αντίθετος στο να επιδοτείται η βαριά βιομηχανία της χώρας, από την στιγμή που η Πολιτεία κρίνει πως τούτο απαιτείται ώστε παράλληλα αυτή εκσυγχρονιζόμενη ενεργειακά, προϊοντικά και τεχνολογικά να διατηρήσει την ανταγωνιστικότητα της προς όφελος της εθνικής οικονομίας και της κοινωνίας που την επιδοτεί. Αυτό που διαχρονικά ωστόσο δεν μας γίνεται αντιληπτό, είναι το γιατί θα πρέπει την επιδότηση αυτή να την πληρώνουν επιλεκτικά μόνο οι ΑΠΕ του διασυνδεδεμένου συστήματος και ιδίως τα Φ/Β στο 70% της, βαφτίζοντας το μέτρο ως «ευστάθεια συστήματος» ή ασφάλεια εφοδιασμού, από επιδότηση που πρόκειται.

Στα τέσσερα χρόνια λειτουργίας των Υπηρεσιών Διακοπτόμενου Φορτίου, οι Φ/Β παραγωγοί του διασυνδεδεμένου συστήματος έχουν πληρώσει σε ΜΤΑΕ περί τα 110 εκατ. ευρώ εκ των 160 εκατ. συνολικά του μέτρου για διψήφιο μόλις συνολικά αριθμό ωρών εφαρμογής του και μάλιστα για ελάχιστα (~200) MW πραγματικής περικοπής φορτίου τις ώρες εκείνες του χειμώνα 2017. Το κόστος λοιπόν του μέτρου των ΥΔΦ απολογιστικά όπως υπερτροφικά εφαρμόζεται, υπερβαίνει τις 8.000 ευρώ/MW/ώρα. Ας σημειωθεί μάλιστα πως αν στην χονδρεμπορική αγορά φυσικού αερίου τότε λειτουργούσε αγορά εξισορρόπησης, όπως θα έπρεπε ώστε οι τυχόν ελλείψεις σε αέριο να αποτυπώνονται στις τιμές, η κρίση του χειμώνα του 2017 όσον αφορά τον ηλεκτρισμό τουλάχιστον, μάλλον δεν θα υπήρχε καν. Η κρίση στην ηλεκτρική ενέργεια της χώρας μας προκλήθηκε τότε κυρίως από τις άκρατες εξαγωγές σε εξωπραγματικά χαμηλές τιμές ηλεκτρικής ενέργειας παραγόμενης από φυσικό αέριο, το οποίο αέριο εν συνεχεία δεν υπήρχαν καν διαθέσιμες ποσότητες για να αναπληρωθεί.

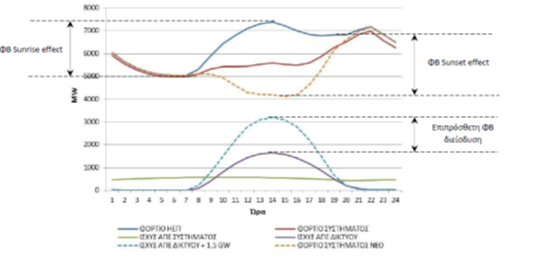

10. Επί τη ευκαιρία, επιθυμούμε εκ νέου να φωτίσουμε το μάλλον ξεχασμένο αλλά ευεργετικό για το σύστημα φαινόμενο του «Sunrise effect» λόγω των φωτοβολταϊκών, έναντι του υπερπροβαλλόμενου «Sunset effect». Όπως φαίνεται στο ακόλουθο διάγραμμα από πραγματικά στοιχεία λειτουργίας του ηλεκτρικού συστήματος με επιπλέον προσομοίωση (διακεκομμένες γραμμές) για αυξημένη διείσδυση φωτοβολταϊκών, απαιτείται επιπλέον ~1,5 GW ενεργούς διείσδυσης Φ/Β, ώστε το επιβαρυντικό Sunset effect να υπερκεράσει το ευεργετικό Sunrise effect. Μέχρι τότε η «ανηφόρα» που γλυτώνει στατιστικά το σύστημα ώστε να ανταποκριθεί στο φορτίο το πρωί που αυξάνει η ζήτηση για ηλεκτρική ενέργεια, υπερκερνά την «ανηφόρα» που αντιμετωπίζει το σύστημα στατιστικά το απόγευμα λόγω της δύσης του ηλίου και της εξόδου των Φ/Β από το σύστημα. Με μια φράση, «επί του παρόντος και για καιρό ακόμα το σύστημα ευεργετείται από τα Φ/Β επειδή ο ήλιος δεν δύει μόνο αλλά ανατέλλει κιόλας».

Έκθεμα 3: Υποθετικό σενάριο με +1,5 GW ενεργής πρόσθετης διείσδυσης από Φωτοβολταϊκά ως προς την υφιστάμενη κατάσταση

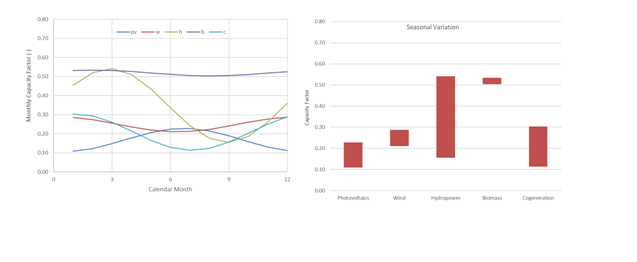

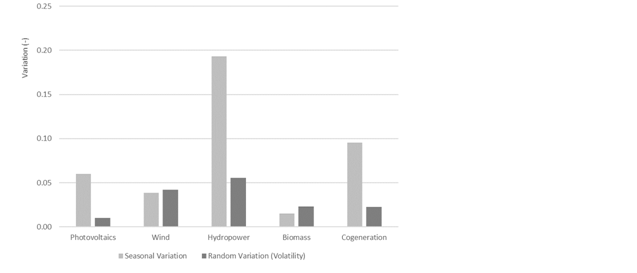

11. Το ΕΣΕΚ αποτελεί επιστημονικό πόνημα της Πολιτείας και ως εκ τούτου συνιστά μιας πρώτης τάξεως ευκαιρία για αποτύπωση ποσοτικά κρίσιμων πραγματικοτήτων. Δυστυχώς υπεραπλουστεύσεις του παρελθόντος έχουν οδηγήσει στην εδώ και τέσσερα χρόνια εξόφθαλμη ποινολόγηση των Φ/Β του διασυνδεδεμένου συστήματος με τον υψηλότατο τελικό συντελεστή για ΜΤΑΕ 3,6% επί του κύκλου εργασιών τους για την χρηματοδότηση των Υπηρεσιών Διακοπτόμενου Φορτίου. Στην βάση σχετικού paper των Loumakis et al επιθυμούμε να αναδείξουμε την σταθερότητα των Φ/Β στην παραγωγή ενέργειας (συντελεστής χρησιμοποίησης ή capacity factor) σε μηνιαία βάση στην χώρα μας. Εν προκειμένω τα Φ/Β εμφανίζουν μεν εποχικότητα μηνιαίως στην παραγωγή τους -όχι την μεγαλύτερη στις ΑΠΕ- πλην όμως η διακύμανση αυτή δεν συνιστά τυχαία μεταβλητότητα αλλά προβλέψιμη εποχικότητα. Σε ότι αφορά μάλιστα την τυχαία μεταβλητότητα, αυτή συνολικά στο διασυνδεδεμένο σύστημα για τα Φ/Β προκύπτει μικρότερη των υπολοίπων ΑΠΕ.

Έκθεμα 4: Εύρος εποχικής διακύμανσης του συντελεστή χρησιμοποίησης ανά τεχνολογία ΑΠΕ στην Ελλάδα (seasonal variation). pv= φωτοβολταϊκά, w= αιολικά, h= μικρά υδροηλεκτρικά, b= βιομάζα, c= ΣΗΘΥΑ

Έκθεμα 5: Πλάτος διακύμανσης του συντελεστή χρησιμοποίησης ανά τεχνολογία ΑΠΕ στην Ελλάδα συγκριτικά λόγω εποχικότητας (seasonal variation) και μεταβλητότητας (random variation)

Υπό το φως των ανωτέρω και αν και εφόσον το μέτρο των ΥΔΦ τελικά εγκριθεί από την ΕΕ ώστε να παραταθεί από την Κυβέρνηση, η επιβάρυνση των επαγγελματικών Φ/Β του διασυνδεδεμένου συστήματος δεν δικαιολογείται κατά κανένα τρόπο να συνεχίσει στα υπερβολικά σημερινά επίπεδα του 3,6% επί του κύκλου εργασιών τους, μακράν δηλαδή από των υπολοίπων ΑΠΕ.

12. Χαιρετίζουμε τις επισταμένες αναφορές του ΕΣΕΚ για την υποστήριξη του Ειδικού Λογαριασμού ΑΠΕ (ΕΛΑΠΕ) ώστε να διατηρηθεί η επενδυτική ασφάλεια στις ΑΠΕ. Εξαιρετικά θετικές είναι και οι αναφορές στην ενίσχυση της ρευστότητας του, που ως γνωστόν έχει επανειλημμένα πληγεί ώστε να καλυφθούν ταμειακά άλλες ανάγκες τους συστήματος. Προς την κατεύθυνση αυτή θα επαναλάβουμε πρόταση μας από το 2015, ώστε στο δελτίο ΕΛΑΠΕ του ΔΑΠΕΕΠ να αποτυπώνεται πέραν της λογιστικής και η ταμειακή εικόνα του λογαριασμού αναλυτικά ανά συνιστώσα εσόδων του.

Δυστυχώς όπως έχουμε με σχετικές ποσοτικές αναλύσεις μας εντοπίσει και επικοινωνήσει στο ΥΠΕΝ, ο ΕΛΑΠΕ το 2020 σε συνέχεια αφενός της συντελεσθείσας με τον ν. 4625/2019 μείωσης του ΕΤΜΕΑΡ κατά ~180 εκατ. ετησίως και αφετέρου της εφαρμογής του Target Model αναμένεται να αντιμετωπίσει προκλήσεις. Η διατύπωση επομένως και στο ΕΣΕΚ των διαβεβαιώσεων της Πολιτείας περί της διασφάλισης της βιωσιμότητας του ΕΛΑΠΕ και της επενδυτικής ασφάλειας στις ΑΠΕ, αποτελεί εξόχως θετική αναφορά.

13. Εκφράζουμε την ικανοποίηση μας για τις αναφορές του ΕΣΕΚ στην περαιτέρω ανάπτυξη μονάδων ΑΠΕ μικρής εγκατεστημένης ισχύος υπό καθεστώς λειτουργικής ενίσχυσης σταθερής τιμής που θα τους διασφαλίζει βιωσιμότητα. Ο Σύνδεσμος μας στα πλαίσια και της λειτουργίας ομάδας εργασίας στο ΥΠΕΝ έχει αναδείξει την ασφυκτική κατάσταση που έχει δημιουργηθεί σε μικρά Φ/Β συνεπεία των περιορισμών του ν. 4602/2019 για μέχρι δύο έργα εν τέλει ανά φυσικό πρόσωπο εκτός διαγωνισμών ΡΑΕ προς εξασφάλιση ΤΑ.

Συνοπτικά έχουμε εισηγηθεί την άμεση κατάργηση του πλαφόν του ν. 4602/2019 για μέχρι δύο Φ/Β έργα<500 kW εκτός διαγωνισμών ΡΑΕ εν τέλει ανά φυσικό πρόσωπο για την εξασφάλιση Τιμής Αναφοράς (ΤΑ) για τους ιδιώτες επενδυτές. Την ίδια στιγμή οι Εν.Κοιν. δεν έχουν κατά κεφαλήν περιορισμό σε εκτός διαγωνισμών έργα και λαμβάνουν και premium +10% επί της μεσοσταθμικής τιμής των τριών τελευταίων διαγωνισμών πλην του προηγούμενου κάθε φορά.

Επιπλέον το πλαφόν των 2 Φ/Β έργων ιδιωτών εκτός διαγωνισμών ΡΑΕ οφείλει άμεσα να καταργηθεί και για τον πρόσθετο λόγο πως υπάρχουν αυτήν την στιγμή περιπτώσεις μικρών Φ/Β επενδύσεων <500 kW που έχουν λάβει Όρους Σύνδεσης από ΔΕΔΔΗΕ, οπότε οι προθεσμίες ως προς την υλοποίηση των μονάδων τους ήδη τρέχουν, οι φορείς τους και τα φυσικά πρόσωπα που μετέχουν σε αυτούς όμως έχουν φθάσει από προηγούμενα έργα τους ήδη το πλαφόν των 2 έργων (δυστυχώς όπως πολλάκις έχουμε γράψει ο ν. 4602 προσμετρά στο πλαφόν παραδόξως αναδρομικά και έργα με αίτηση στον ΔΕΔΔΗΕ προ της 28/2/19 που εισήχθη στη Βουλή για ψήφιση), οπότε δεν έχουν τρόπο να λάβουν βιώσιμη τιμή ΤΑ παρά μόνο μέσα από ενιαίο διαγωνισμό ΡΑΕ, που ωστόσο οι συναγωνιζόμενοι τους εκεί κατεβάζουν έργα ή συστάδες έργων (με κοινό σημείο σύνδεσης) αποτελούμενων από 10-20 MW το καθένα, τα οποία και είναι αδύνατο οικονομικά να ανταγωνισθούν.

Δηλαδή σε συνέχεια της συγχώνευσης των Κατηγοριών Ι και ΙΙ στους διαγωνισμούς ΡΑΕ δεν υπάρχει λόγω του πλαφόν του ν. 4602 οικονομικά βιώσιμη διέξοδος για τα μικρά Φ/Β έργα ιδιωτών <500 KW να λάβουν βιώσιμη ΤΑ, στις περιπτώσεις που οι φορείς και τα φυσικά πρόσωπα που μετέχουν εκεί έχουν φθάσει το πλαφόν του ν. 4602, επειδή ο νόμος προσμετρά ιδιότυπα αναδρομικά και έργα τους με αίτηση στον ΔΕΔΔΗΕ προ της 28/2/19. Η λογική του παρόντος αιτήματος μας προσομοιάζει αυτήν με την οποία το Υπουργείο σας θεσμοθέτησε την κατ’ αποκοπή εξασφάλιση ΤΑ σε μεγάλα έργα άνω των 250 MW, επειδή ακριβώς δεν υπάρχουν διαγωνισμοί ΡΑΕ που να τα εκπροσωπούν.

14. Καταλυτικό ρόλο στο επενδυτικό κλίμα και την υγιή περαιτέρω ανάπτυξη των ΑΠΕ για την παραγωγή και πώληση ηλεκτρικής ενέργειας προς την κατεύθυνση των στόχων του ΕΣΕΚ θα διαδραματίσει η ισονομία, η διαφάνεια, το Κράτος Δικαίου και η αποφυγή ανυπόστατων διακρίσεων σε βάρος επενδυτών ιδίως στην πρόσβαση στα δίκτυα και τον πεπερασμένο ηλεκτρικό τους χώρο, τον οποίο το ΕΣΕΚ επισταμένα αναγνωρίζει ως ιδιαίτερα κρίσιμο. Με τον ν. 4643/2019 η Κυβέρνηση παρέπεμψε σε έκδοση ΥΑ εντός δύο μηνών που θα ρυθμίσει το ακανθώδες ζήτημα της ανυπόστατης προτεραιότητας στις Προσφορές Σύνδεσης που σήμερα στρεβλά απολαμβάνουν οι Εν.Κοιν. για παραγωγή και πώληση ηλεκτρικής ενέργειας.

Θα επαναλάβουμε για μια ακόμη φορά την θέση μας για ολοσχερή και χωρίς καμία μεταβατική πρόβλεψη κατάργηση της προτεραιότητας των Εν.Κοιν. στην έκδοση προσφορών σύνδεσης για τα δίκτυα ηλεκτρικής ενέργειας και που σκοπό έχουν την παραγωγή και πώληση ηλεκτρικής ενέργειας από ΑΠΕ. Ο διαθέσιμος ηλεκτρικός χώρος για επενδύσεις είναι απολύτως πεπερασμένος και μάλιστα σε ανεπάρκεια. Το δε κόστος επέκτασης των γραμμών, όπου αυτό τυχόν χωρεί, είναι δυσθεώρητο οπότε και δεν νοείται να το επιφορτίζονται άδικα όσοι δεν χαίρουν των ασύμμετρων προτεραιοτήτων. Εξαίρεση δύναται να αποτελέσουν μόνο περιπτώσεις Εν.Κοιν. αμιγώς κοινωφελούς σκοπού και υπό την προϋπόθεση ότι σε αυτές συμμετέχει ΟΤΑ με ποσοστό άνω του 51% στο εταιρικό τους κεφάλαιο προς διασφάλιση του κοινωφελούς αυτού σκοπού. Όλες οι υπόλοιπες αιτήσεις από Εν.Κοιν. για παραγωγή και πώληση ηλεκτρικής ενέργειας από ΑΠΕ που έχουν κατατεθεί στα γραφεία των ΔΕΔΔΗΕ και ΑΔΜΗΕ για έκδοση Προσφορών Σύνδεσης και δεν έχουν ακόμη εξεταστεί, θα πρέπει να μεταβούν στην σειρά εξέτασης που αντιστοιχεί στην ημερομηνία κατάθεσης τους μαζί με όλες τις υπόλοιπες αιτήσεις.

Η προβλεπόμενη ΥΑ οφείλει να εκδοθεί άμεσα και να μην εξαντληθεί το 2μηνο, επιδεινώνοντας περαιτέρω την κατάσταση σε βάρος των ιδιωτών επενδυτών.

Επίσης επειδή ο κλάδος των ΑΠΕ και ιδίως των φωτοβολταϊκών έχει υποφέρει τα μέγιστα από την ανυπόστατη χορήγηση προτεραιότητας στις Προσφορές Σύνδεσης ή/και άλλης ευνοϊκής διακριτής μεταχείρισης σε επιμέρους κοινωνικές ομάδες για την παραγωγή και πώληση ηλεκτρικής ενέργειας με γνώμονα κατά κανόνα ψηφοθηρικούς σκοπούς, έχουν νομίζουμε μέσα από τα λάθη του παρελθόντος πλέον ωριμάσει οι συνθήκες ώστε να μην επαναληφθούν τέτοιες νοσηρές καταστάσεις που μόνο στρεβλώσεις, αδικίες και ζημιά στον κλάδο των φωτοβολταϊκών δημιουργούν, ενίοτε μάλιστα λειτουργούν και σε βάρος του καταναλωτή.

15. Χαιρετίζουμε την αναφορά του ΕΣΕΚ στην πρόκληση της ανανέωσης (repowering) του εξοπλισμού μονάδων ΑΠΕ που ολοκληρώνουν τον κύκλο ζωής τους, ώστε να μην οπισθοδρομήσει η χώρα στους στόχους διείσδυσης ΑΠΕ. Η Πολιτεία οφείλει να σταθεί αρωγός στην προσπάθεια των παραγωγών για repowering και προς τον σκοπό αυτό οφείλει να άρει ανούσιους περιορισμούς. Προς την κατεύθυνση αυτή πρέπει άμεσα να δοθεί το δικαίωμα σε ιδιώτες που έχουν ή πρόκειται να αναπτύξουν νομίμως Φ/Β εγκατάσταση σε Γεωργική Γη Υψηλής Παραγωγικότητας (ΓΓΥΠ), κατά παρέκκλιση κάθε άλλης περιοριστικής διάταξης ή δαιδαλώδους διαδικασίας να δύνανται απευθείας να την αγοράζουν και έτσι να μην υποχρεώνονται σε μακροχρόνια μισθωτήρια και εξαρτήσεις από τρίτους που τους αυξάνουν το κόστος ή που τελικά θα τους αναγκάσουν να αποξηλώσουν τις μονάδες τους.

Στην διάθεση σας για οποιαδήποτε περαιτέρω διευκρίνηση.

Για τον ΣΠΕΦ με εκτίμηση,

Στέλιος Λουμάκης – Πρόεδρος

Γιώργος Σαμαράς – Γεν. Γραμματέας

10 Δεκεμβρίου 2019

ΣΠΕΦ