Η δομή και το κόστος των Αγορών Εξισορρόπησης στην Ευρώπη.

H εφαρμογή του Target Model στη χώρα μας, υπήρξε, τουλάχιστον προβληματική, κατά γενική ομολογία πλέον μετά και τη σχετική ανακοίνωση της Ρυθμιστικής Αρχής Ενέργειας, αναδεικνύοντας τις παθογένειες και τη συγκέντρωση ισχύος που επικρατούν εδώ και χρόνια σε συγκεκριμένα τμήματα της αγοράς ηλεκτρικής ενέργειας, όπως η εξισορρόπηση του Συστήματος Μεταφοράς (balancing market), καθώς και την ανάγκη εισόδου νέων επιχειρηματικών ομίλων σε αυτά, ώστε να αυξηθεί ο ανταγωνισμός μεταξύ τους και να μειωθεί το σχετικό κόστος το οποίο για την περίοδο 1/11/2020-6/12/2020, ανήλθε σε 27,83 €/MWh - περίπου 7-9 φορές υψηλότερο από όσο ήταν κατά τα προηγούμενα χρόνια, πριν από την έναρξη της λειτουργίας των νέων χρηματιστηριακών αγορών.

Ποια είναι, όμως, η αντίστοιχη Ευρωπαϊκή εμπειρία;

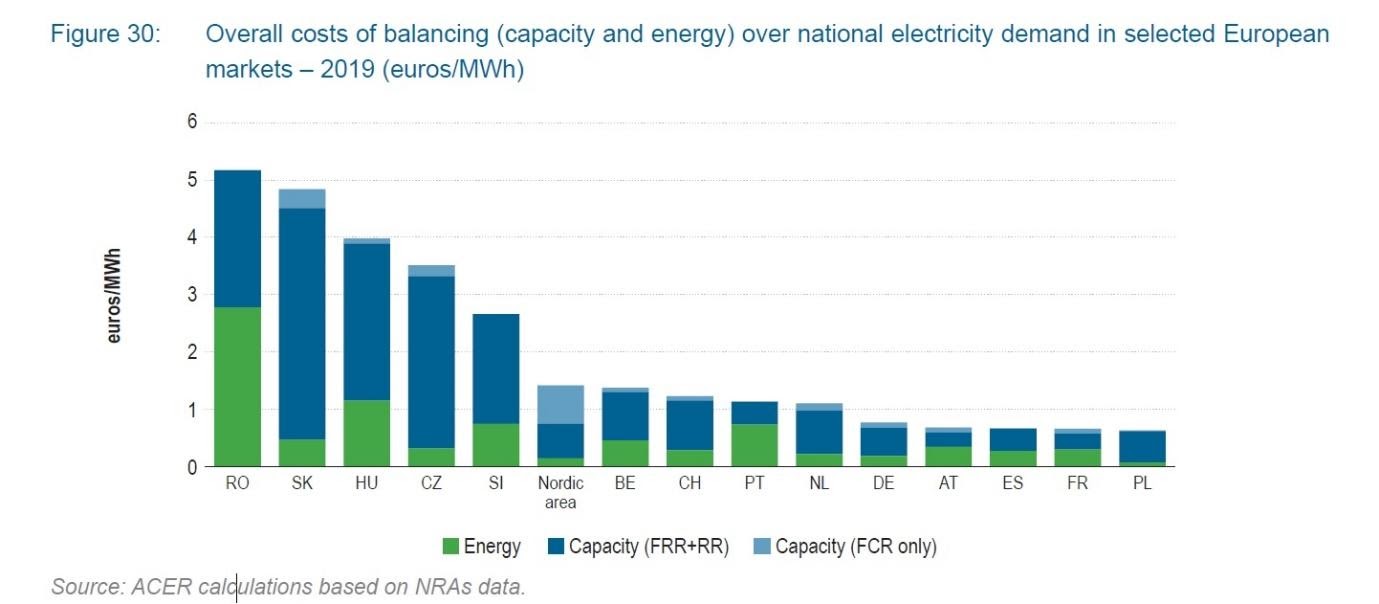

Βάσει του ετησίου δελτίου Παρακολούθησης των Αγορών (Market Monitoring Report) του Oργανισμού Συνεργασίας των Ευρωπαϊκών Ρυθμιστικών Αρχών, ACER, το μέσο κόστος των Ευρωπαϊκών αγορών εξισορρόπησης ανήλθε για το 2019 στα 2€/MWh περίπου, ενώ το μέγιστο κόστος ήταν 5,17€/MWh, στην περίπτωση της Ρουμανίας. Αυτό σημαίνει ότι η Ελληνική αγορά εξισορρόπησης υπήρξε, κατά την εν λόγω περίοδο, περίπου 14 φορές ακριβότερη από τον μέσο όρο και 5 φορές ακριβότερη από την επόμενη πιο ακριβή αγορά εξισορρόπησης της Ευρώπης.

Ένα εξίσου ενδιαφέρον στοιχείο που παρουσιάζεται στο ίδιο ετήσιο δελτίο του ACER (σελ. 48), είναι η ραγδαία μείωση των τιμών εξισορρόπησης στην Αυστρία και τη Γερμανία από το 2017 έως το 2019 ως αποτέλεσμα της συνεργασίας μεταξύ τους ως προς την ανταλλαγή ενέργειας εξισορρόπησης. Συγκεκριμένα αναφέρεται ότι: «Σε σύγκριση με τα προηγούμενα χρόνια, παρατηρήθηκε αύξηση της σύγκλισης των τιμών μεταξύ Αυστρίας και Γερμανίας. Ενώ το 2017 οι τιμές για την καθοδική ενέργεια εξισορρόπησης που ενεργοποιήθηκαν από aFRR σε αυτές τις δύο χώρες ήταν αρνητικές και σημαντικά διαφορετικές μεταξύ τους (-82 ευρώ/MWh για την Αυστρία και -15 ευρώ/MWh για τη Γερμανία), για το 2019 έγιναν θετικές και ανήλθαν κατά μέσο όρο σε παρόμοια επίπεδα (1 και 3 ευρώ/MWh, αντίστοιχα). Αυτό οφείλεται εν μέρει στην εφαρμογή, από το 2016, ενός προγράμματος συνεργασίας για την ανταλλαγή ενέργειας εξισορρόπησης μεταξύ αυτών των δύο χωρών, το οποίο αύξησε σταδιακά τον ανταγωνισμό.»

Το γεγονός αυτό καταδεικνύει τη σπουδαιότητα της ενοποίησης των Ευρωπαϊκών αγορών εξισορρόπησης η οποία αποτελεί σημαντική προτεραιότητα της ΕΕ, όπως αποτυπώνεται στον κανονισμό (ΕΕ) 2017/2195 της 23ης Νοεμβρίου 2017 (https://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:32017R2195&from=EN) προδιαγράφοντας τη δυνατότητα των Διαχειριστών Συστημάτων Μεταφοράς (ΔΣΜ) να προμηθεύονται, να ανταλλάσσουν και να χρησιμοποιούν ενέργεια και ισχύ εξισορρόπησης με τον πιο οικονομικά αποδοτικό τρόπο. Οι συγκεκριμένοι στόχοι του εν λόγω κανονισμού (Άρθρο 3 - Στόχοι και κανονιστικές πτυχές) είναι οι εξής:

α) προώθηση του αποτελεσματικού ανταγωνισμού, της καταπολέμησης των διακρίσεων και της διαφάνειας στις αγορές εξισορρόπησης·

β) βελτίωση της αποδοτικότητας της εξισορρόπησης, καθώς και της αποδοτικότητας των ευρωπαϊκών και των εθνικών αγορών εξισορρόπησης·

γ) η ενοποίηση των αγορών εξισορρόπησης και η αύξηση των δυνατοτήτων για ανταλλαγές υπηρεσιών εξισορρόπησης, με παράλληλη συμβολή στην επιχειρησιακή ασφάλεια·

δ) η συμβολή στην αποδοτική μακροπρόθεσμη λειτουργία και ανάπτυξη του συστήματος μεταφοράς ηλεκτρικής ενέργειας και του τομέα της ηλεκτρικής ενέργειας στην Ένωση, με παράλληλη διευκόλυνση της αποδοτικής και συνεκτικής λειτουργίας των αγορών επόμενης ημέρας, των ενδοημερήσιων αγορών και των αγορών εξισορρόπησης·

ε) η διασφάλιση θεμιτής, αντικειμενικής, διαφανούς και βασιζόμενης στην αγορά προμήθειας υπηρεσιών εξισορρόπησης που αποτρέπει περιττούς φραγμούς εισόδου για νεοεισερχόμενους, προάγει τη ρευστότητα των αγορών εξισορρόπησης, ενώ παράλληλα αποτρέπει περιττές στρεβλώσεις στην εσωτερική αγορά ηλεκτρικής ενέργειας·

στ) η διευκόλυνση της συμμετοχής της απόκρισης ζήτησης (demand response), συμπεριλαμβανομένων των εγκαταστάσεων συγκέντρωσης και της αποθήκευσης ενέργειας, με ταυτόχρονη διασφάλιση των ισότιμων όρων ανταγωνισμού τους με άλλες υπηρεσίες εξισορρόπησης και, όπου απαιτείται, της ανεξαρτησίας των ενεργειών τους κατά την εξυπηρέτηση ενιαίας εγκατάστασης ζήτησης·

ζ) η διευκόλυνση της συμμετοχής των ανανεώσιμων πηγών ενέργειας και η στήριξη της υλοποίησης του στόχου της Ευρωπαϊκής Ένωσης για τη διείσδυση της ηλεκτροπαραγωγής από ανανεώσιμες πηγές.

Βάσει των ανωτέρω διαπιστώσεων, οι αυτονόητες πρωτοβουλίες προς την κατεύθυνση της μέγιστης δυνατής βελτιστοποίησης της Ελληνικής αγοράς εξισορρόπησης θα ήταν, αφενός, η επένδυση σε επαύξηση της ικανότητας μεταφοράς των διεθνών διασυνδέσεων (σε πρώτη φάση με Βουλγαρία και Ιταλία και ακολούθως και των υπολοίπων) και η συμμετοχή της Ελληνική αγοράς στα Ευρωπαϊκά προγράμματα σύζευξης ενδοημερήσιων αγορών και αγορών εξισορρόπησης, και αφετέρου η αύξηση του αριθμού όλων των δυνατών μορφών παροχής ενέργειας εξισορρόπησης, όπως οι ΦΟΣΕ ΑΠΕ (RES Aggregators), οι ΦΟΣΕ απόκρισης ζήτησης (demand response aggregators) και όλες οι μορφές αποθήκευσης ενέργειας, στον κατάλογο των ενεργών παρόχων ενέργειας εξισορρόπησης τις υπηρεσίες των οποίων δύναται να χρησιμοποιεί σε συστηματική βάση ο ΑΔΜΗΕ.

28 Δεκεμβρίου 2020

energypress