Αποθήκευση ενέργειας: Το ιερό δισκοπότηρο του εξηλεκτρισμού

Η δυναμική των παγκόσμιων αγορών

Μπορεί στην Ελλάδα η συζήτηση για την αποθήκευση ηλεκτρικής ενέργειας να έχει ξεκινήσει μόλις πρόσφατα, σε άλλες χώρες όμως η αγορά κινείται με γοργά βήματα. Χαρακτηριστικό παράδειγμα η Γερμανία, η οποία στα τέλη του 2019 ξεπέρασε το όριο των 200.000 συστημάτων οικιακής αποθήκευσης σε συνδυασμό με φωτοβολταϊκά. Το ένα τρίτο μάλιστα των συστημάτων αυτών εγκαταστάθηκε σε μία μόλις χρονιά, το 2019(1). Και φυσικά η Γερμανία δεν είναι η μόνη χώρα στην οποία η αποθήκευση γνωρίζει εντυπωσιακή ανάπτυξη. ΗΠΑ, Κίνα και Αυστραλία, έχουν να επιδείξουν η κάθε μία εντυπωσιακές επιδόσεις, είτε πρόκειται για μικρής σχετικά κλίμακας συστήματα αποθήκευσης (“πίσω από τον μετρητή”) είτε μεγαλύτερης ισχύος συστήματα βιομηχανικής κλίμακας (“μπροστά από τον μετρητή”).

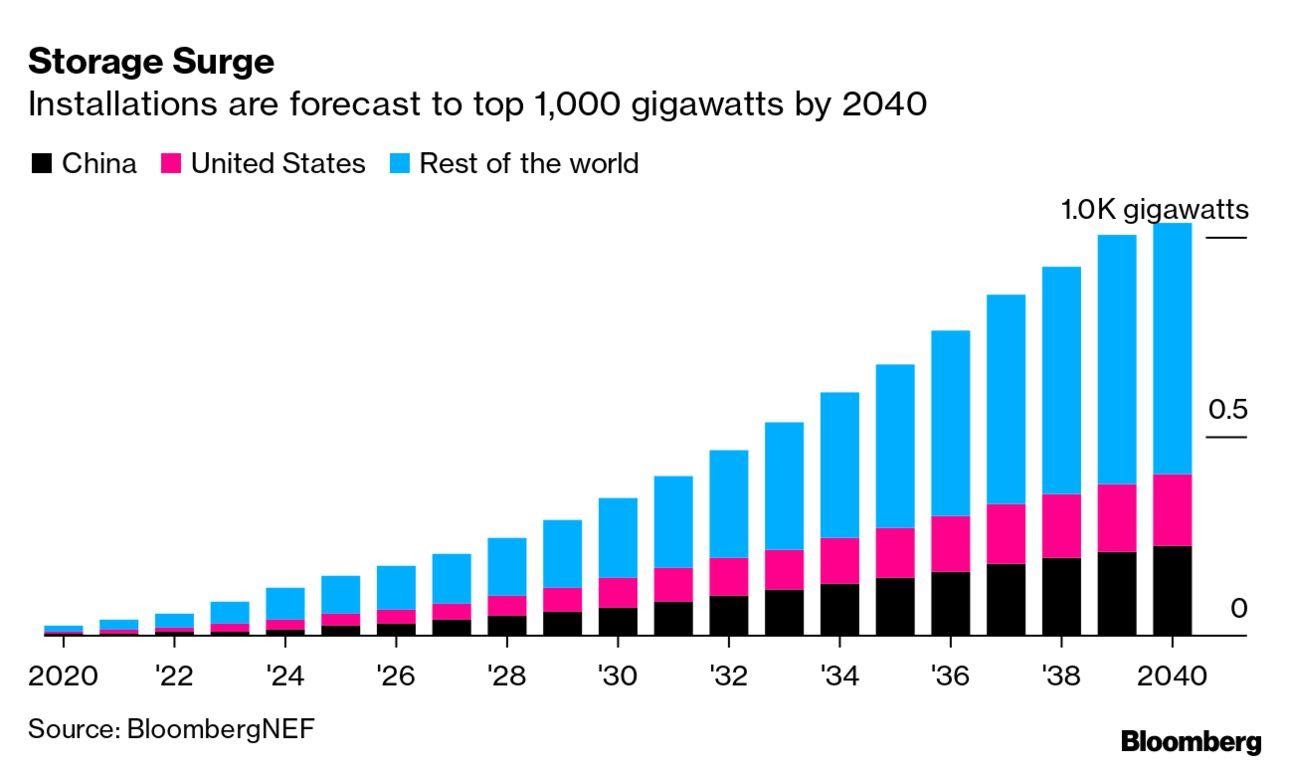

Σύμφωνα με το Bloomberg New Energy Finance (BNEF), οι εγκαταστάσεις αποθήκευσης αναμένεται να φτάσουν το 1 TW το 2040. Στο διάγραμμα που ακολουθεί, φαίνεται η αναμενόμενη ανάπτυξη των συστημάτων αποθήκευσης την επόμενη εικοσαετία(2).

Μια άλλη ανάλυση της Lux Research για τα σταθερά συστήματα αποθήκευσης για την περίοδο 2019-2035 δείχνει ένα δεκαπενταπλασιασμό της εγκατεστημένης χωρητικότητας και μια αύξηση των επενδύσεων, οι οποίες το 2035 αναμένεται να είναι 13 φορές περισσότερες από τις σημερινές(3).

|

Πρόβλεψη μεγέθους αγοράς σταθερών συστημάτων αποθήκευσης |

||

|

Μέγεθος αγοράς, 2019 |

$9,1 δις |

15,2 GWh |

|

Μέγεθος αγοράς, 2035 |

$111,8 δις |

222,7 GWh |

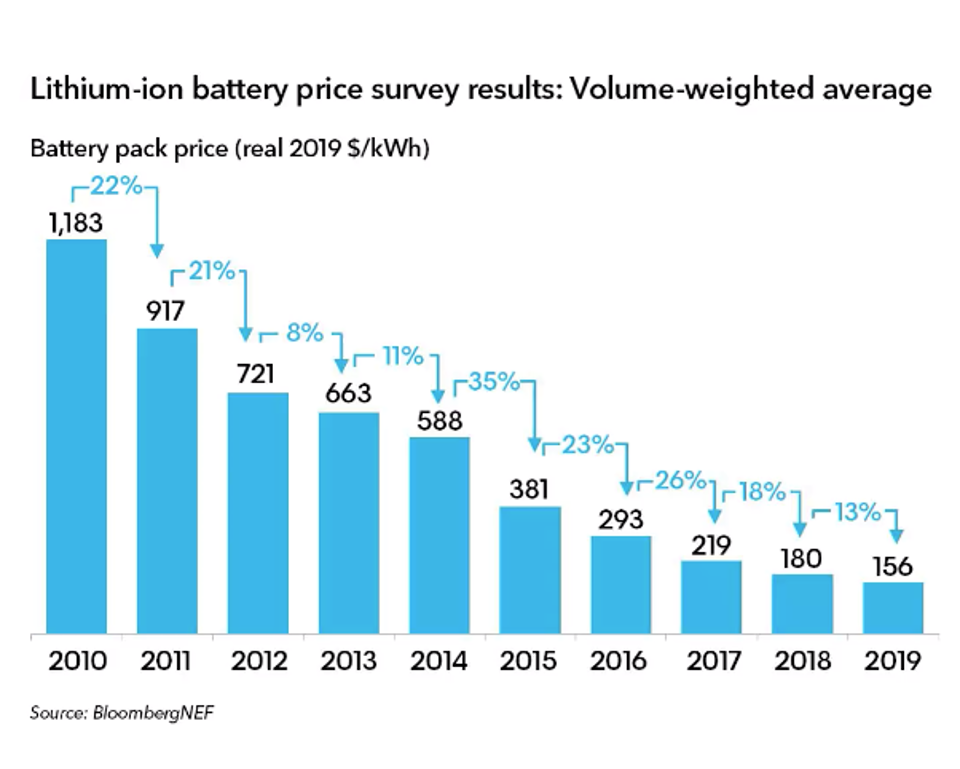

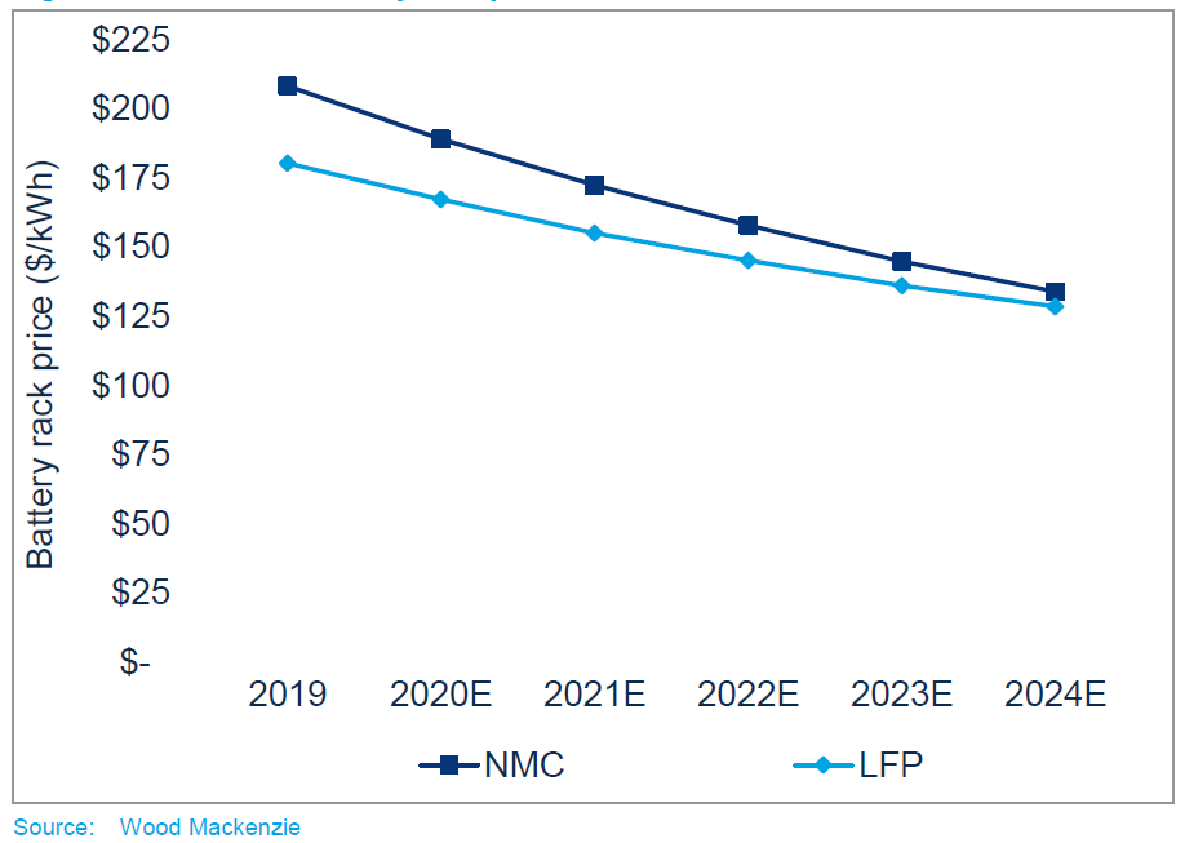

Η ανάπτυξη αυτή είναι απόρροια της δραστικής μείωσης του κόστους τόσο των συσσωρευτών όσο και των ολοκληρωμένων συστημάτων αποθήκευσης. Τα παρακάτω διαγράμματα δείχνουν την εξέλιξη του μέσου κόστους συσσωρευτών(4), καθώς και την αναμενόμενη πτώση των τιμών συστοιχιών μπαταριών για τις δύο κυρίαρχες τεχνολογίες ιόντων λιθίου (NMC και LFP) την επόμενη πενταετία(5).

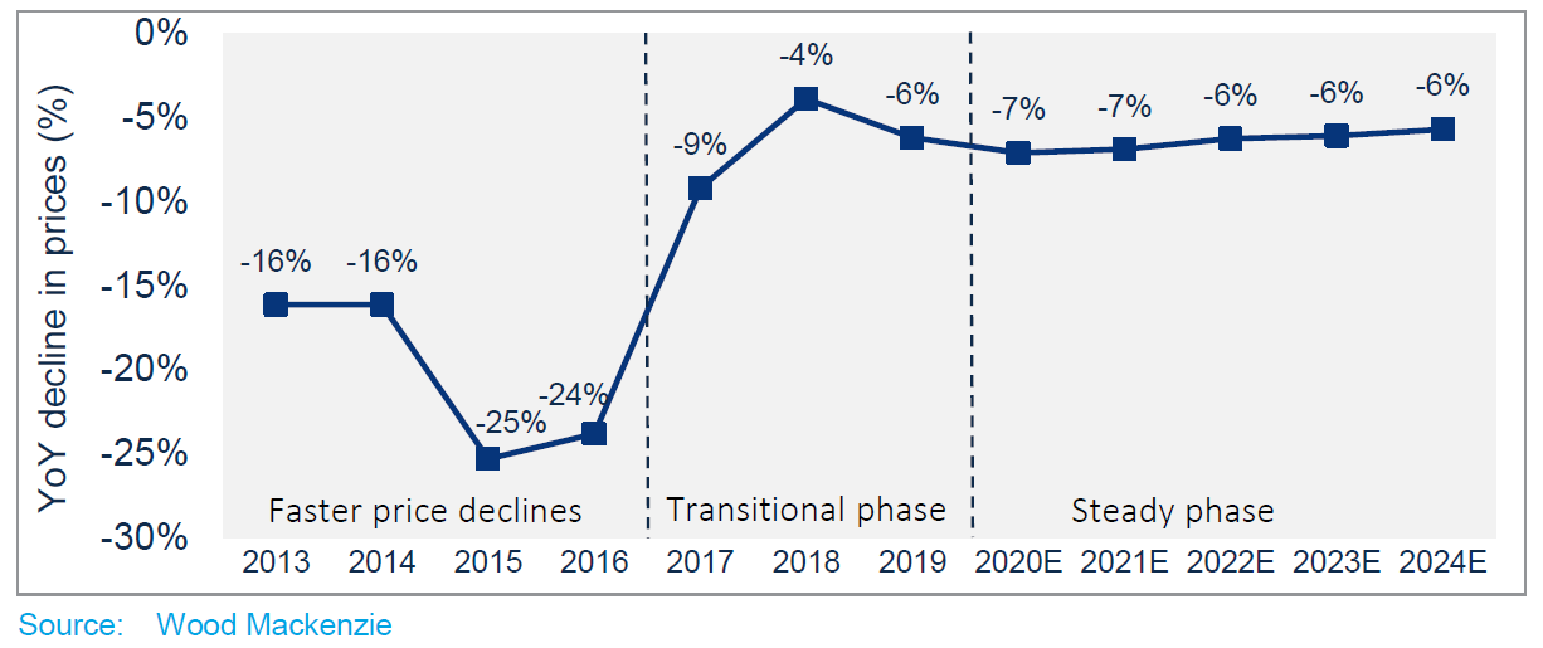

Σύμφωνα με τον οίκο Wood Mackenzie, η διεθνής αγορά συσσωρευτών περνά σε μια φάση ωριμότητας και σταθερότητας, κατά την οποία η μέση ετήσια μείωση των τιμών συστημάτων αποθήκευσης θα είναι συγκριτικά μικρότερη αλλά και πιο σταθερή σε σχέση με την πρώιμη φάση ανάπτυξης(5).

Οι συσσωρευτές ως στρατηγική αξιακή αλυσίδα για την Ευρώπη

Σήμερα, το ευρωπαϊκό μερίδιο στην παγκόσμια κατασκευή στοιχείων συσσωρευτών είναι μόλις 3% ενώ το αντίστοιχο μερίδιο της Ασίας ανέρχεται στο 85%. Όπως σημειώνει η Ευρωπαϊκή Επιτροπή σε έκθεσή της “εάν δεν αναληφθεί δράση για τη στήριξη της δημιουργίας ενός βιώσιμου κλάδου κατασκευής συσσωρευτών, υπάρχει κίνδυνος η Ευρώπη να υστερήσει ανεπανόρθωτα έναντι των ανταγωνιστών της στην παγκόσμια αγορά συσσωρευτών και να εξαρτάται από εισαγωγές στοιχείων συσσωρευτών και πρώτων υλών που χρησιμοποιούνται στην αλυσίδα εφοδιασμού”. Κι αυτό όταν η αξία του δυναμικού της ευρωπαϊκής αγοράς θα μπορούσε να ανέλθει σύμφωνα με εκτιμήσεις σε έως και 250 δισ. ευρώ ετησίως από το 2025 και μετά. Οι συσσωρευτές, επομένως, έχουν προσδιοριστεί από την Επιτροπή ως στρατηγική αξιακή αλυσίδα, όπου η ΕΕ πρέπει να εντείνει τις επενδύσεις και την καινοτομία στο πλαίσιο μιας ενισχυμένης στρατηγικής για τη βιομηχανική πολιτική. Για τον σκοπό αυτό, απαιτούνται τεράστιες επενδύσεις. Σύμφωνα με εκτιμήσεις, “θα πρέπει να κατασκευαστούν στην Ευρώπη 20-30 γιγα-εργοστάσια μόνο για την παραγωγή στοιχείων συσσωρευτών και θα πρέπει να ενισχυθεί σημαντικά το σχετικό με αυτά οικοσύστημα”. Δεδομένης της κλίμακας και της ταχύτητας των απαιτούμενων επενδύσεων, βασικός παράγοντας επιτυχίας θα είναι η ταχεία μόχλευση ιδιωτικών επενδύσεων(6).

Στο πλαίσιο υλοποίησης αυτής της στρατηγικής, έχουν δρομολογηθεί ήδη αρκετά γιγα-εργοστάσια παραγωγής στοιχείων συσσωρευτών ιόντων λιθίου στην ΕΕ. Το πρώτο από αυτά ξεκίνησε την παραγωγή στη Γερμανία την άνοιξη του 2020, εν μέσω μάλιστα της υγειονομικής κρίσης.

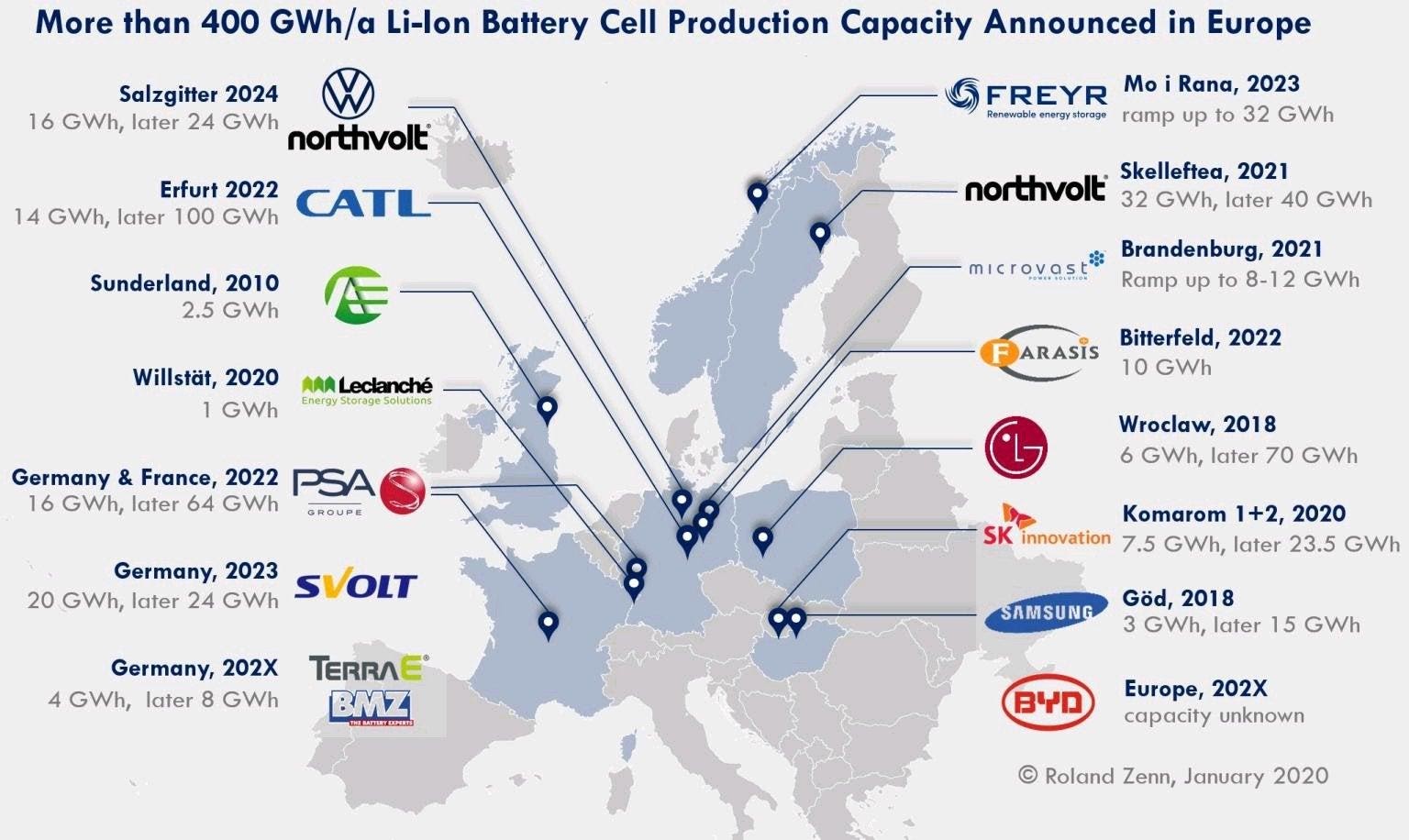

Αν κοιτάξει κανείς τον χάρτη της Ευρώπης σε σχέση με τις προγραμματιζόμενες επενδύσεις, θα διαπιστώσει ότι όλες σχεδόν οι νέες μονάδες αφορούν τη βόρεια και κεντρική Ευρώπη(7).

Η νέα ευρωπαϊκή στρατηγική για την προώθηση των συσσωρευτών αποτελεί μιας πρώτης τάξης ευκαιρία για τη δημιουργία μιας μεγάλης μονάδας παραγωγής στοιχείων συσσωρευτών ιόντων λιθίου στην Ελλάδα. Στο πλαίσιο μάλιστα του σχεδίου απολιγνιτοποίησης της χώρας, μια τέτοια επένδυση θα μπορούσε να πραγματοποιηθεί στη Δυτική Μακεδονία (με πρώτη υποψήφια τη ΒΙΠΕ Κοζάνης). Με βάση την εμπειρία άλλων αντίστοιχων επενδύσεων(8), ο προϋπολογισμός μιας τέτοιας επένδυσης ετήσιας παραγωγικής ικανότητας 2 GWh, ανέρχεται σε 115-200 εκατ. €, ενώ θα μπορούσαν να δημιουργηθούν 735 θέσεις εργασίας (335 άμεσες συν 400 έμμεσες και συνεπαγόμενες).

Η έλλειψη θεσμικού πλαισίου “αχίλλειος πτέρνα” για την ελληνική αγορά

Για πρώτη φορά στο Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα (ΕΣΕΚ) αναγνωρίζεται η ανάγκη για την προώθηση της αποθήκευσης ως ενός βασικού εργαλείου για τη επίτευξη μεγάλου βαθμού διείσδυσης των ΑΠΕ, τίθεται μάλιστα στόχος να προστεθούν 0,7 GW νέων κεντρικών συστημάτων αποθήκευσης ως το 2030. Δυστυχώς όλα τα σενάρια που έχουν παρουσιαστεί μέχρι σήμερα, προβλέπουν ανάπτυξη πρωτίστως κεντρικών συστημάτων αποθήκευσης (κυρίως αντλητικών σταθμών) και μάλιστα οπισθοβαρώς, λαμβάνοντας υπόψη ότι η αδειοδότηση και κατασκευή αντλητικών συστημάτων αποθήκευσης είναι μια μακροχρόνια και επίπονη διαδικασία. Η στάση αυτή εκπορεύεται από το γεγονός ότι μέχρι σήμερα οι αντλητικοί σταθμοί κατέχουν τη μερίδα του λέοντος διεθνώς και γίνεται η λανθασμένη παραδοχή ότι αυτό θα αποτελέσει την τάση και στο προσεχές μέλλον, υποτιμώντας κατ’ αυτό τον τρόπο τη δυναμική και προοπτική των συσσωρευτών. Συχνά μάλιστα βλέπουμε και μια ανταγωνιστική διάθεση μεταξύ αντλησιοταμιευτήρων και συσσωρευτών στη διεκδίκηση κομματιών της νέας πίτας που διαφαίνεται στον ενεργειακό ορίζοντα. Η αλήθεια είναι ότι οι δύο τεχνολογίες διεκδικούν διαφορετικά κομμάτια της πίτας και μπορούν να αναπτυχθούν παράλληλα. Οι συσσωρευτές έχουν με διαφορά μικρότερο χρόνο απόκρισης σε ανάγκες ρύθμισης της συχνότητας ή ελέγχου της τάσης του δικτύου (παρέχοντας κυρίως πρωτεύουσα εφεδρεία ισχύος) και κατά κανόνα μικρότερες χωρητικότητες, ενώ καταλαμβάνουν 20 φορές μικρότερη έκταση για την ίδια παρεχόμενη ισχύ σε σχέση με ένα αντλησιοταμιευτήρα (έχουν δηλαδή πλεονέκτημα ως προς τη χωροθέτηση και την αδειοδότηση), και, επιπλέον, μπορούν να εγκατασταθούν σε ελάχιστο χρόνο. Οι αντλησιοταμιευτήρες από την άλλη έχουν μεγαλύτερη χωρητικότητα και παρέχουν δευτερεύουσα εφεδρεία ισχύος, επιτελούν με άλλα λόγια άλλο ρόλο στην ευστάθεια του συστήματος.

Σε ότι αφορά στο ισχύον θεσμικό πλαίσιο για την αποθήκευση, αυτό είναι από ελλιπές έως ανύπαρκτο στη χώρα μας. Η υπόθεση των υβριδικών σταθμών ΑΠΕ με αποθήκευση χρονίζει και απογοητεύει τους υποψήφιους επενδυτές, ενώ σε ότι αφορά στα συστήματα αποθήκευσης “πίσω από τον μετρητή”, το μόνο που έχει θεσμοθετηθεί είναι η δυνατότητα αποθήκευσης σε συστήματα αυτοπαραγωγής με ενεργειακό συμψηφισμό, στα οποία όμως έχει τεθεί ανώτατο όριο ισχύος του μετατροπέα του συστήματος αποθήκευσης ίσο με 30 kVA, αποκλείοντας ουσιαστικά τα εμπορικά συστήματα που αποτελούν έναν από τους πιο ελκυστικούς τομείς για την ανάπτυξη της αποθήκευσης.

Πρόθεση του ΥΠΕΝ είναι η διαμόρφωση ενός θεσμικού πλαισίου για την αποθήκευση με το χρονοδιάγραμμα υλοποίησης να μετατίθεται για το 2021. Μέχρι όμως τη θέσπιση ενός ολοκληρωμένου πλαισίου και δεδομένου του σχετικού επενδυτικού ενδιαφέροντος, θα πρέπει να υπάρξουν άμεσα κάποιες ρυθμίσεις που αποτελούν τμήμα του συνολικού πλαισίου. Οι ρυθμίσεις αυτές (που προτάθηκαν από τον Σύνδεσμο Εταιριών Φωτοβολταϊκών) είναι οι εξής:

- Στον υπό διαμόρφωση Κανονισμό Βεβαιώσεων Παραγωγού Ηλεκτρικής Ενέργειας από ΑΠΕ, ΣΗΘΥΑ και Ειδικών Έργων, να είναι δυνατή η χορήγηση Βεβαίωσης Καταχώρησης αίτησης σε Ηλεκτρονικό Μητρώο Παραγωγών για σταθμό ΑΠΕ ή ΣΗΘΥΑ, ή τροποποίηση αυτής, ώστε να προστίθεται στον σταθμό αποθηκευτικό μέσο ενέργειας, στην ίδια ή άλλη τοποθεσία, χωρίς να μεταβάλλεται η οντότητα του σταθμού. Η έννοια αυτού του σταθμού δεν ταυτίζεται με την έννοια του Υβριδικού Σταθμού.

- Στις εγκαταστάσεις αυτοπαραγωγών κατά την έννοια του Ν.3468/2006, να επιτρέπεται, μετά από αίτηση στον αρμόδιο Διαχειριστή του δικτύου, η εγκατάσταση σταθερού συστήματος συσσωρευτών για την αποθήκευση ηλεκτρικής ενέργειας (εφεξής σύστημα αποθήκευσης), χωρίς να τίθεται όριο χωρητικότητας του συστήματος αυτού. Το σύστημα αποθήκευσης αποτελεί τμήμα της Εσωτερικής Ηλεκτρικής Εγκατάστασης του αυτοπαραγωγού και η εγκατάστασή του θα πρέπει να συμμορφώνεται με τα εθνικά και διεθνή αντίστοιχα πρότυπα και κανόνες.

Αναφορές

- https://www.pv-magazine.com/2020/04/21/germany-has-200000-solar-plus-sto...

- https://about.bnef.com/blog/energy-storage-investments-boom-battery-cost...

- https://www.luxresearchinc.com/hubfs/2020%20Executive%20Summaries/Lux%20...

- https://www.newsrust.com/2019/12/low-cost-batteries-are-about-to.html?m=1

- https://www.woodmac.com/our-expertise/focus/Power--Renewables/energy-sto...

- https://ec.europa.eu/transparency/regdoc/rep/1/2019/EL/COM-2019-176-F1-E...

- https://www.reddit.com/r/RealTesla/comments/en62yp/more_then_400_gwh_of_...

- https://seekingalpha.com/article/4265367-european-battery-plant-expansio...

- --------------

Ο Στέλιος Ψωμάς είναι Σύμβουλος σε θέματα Ενέργειας και Περιβάλλοντος

Το άρθρο περιλαμβάνεται στην έκδοση GREEK ENERGY 2020 που εκδίδει για ένατη χρονιά το energypress

4 Iουλίου 2020

energypress